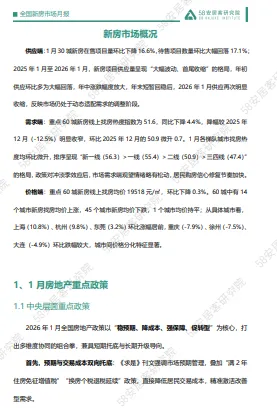

新房市场概况

供应端:1月30城新房在售项目量环比下降16.6%,待售项目数量环比大幅回落17.1%;2025年1月至2026年1月,新房项目供应量呈现“大幅波动、首尾收缩”的格局,年初供应环比多为大幅回落,年中涨跌幅度放大,年末短暂回稳后,2026年1月供应再次明显收缩,反映市场仍处于动态适配需求的调整阶段。

需求端:重点60城新房线上找房热度指数为51.6,同比下降4.4%,降幅较2025年12月(-12.5%)明显收窄,环比2025年12月的50.9微升0.7。1月各梯队城市找房热度均环比微升,排序呈现“新一线(56.3)>一线(55.4)>二线(50.9)>三四线(47.4)”的格局,政策对冲淡季效应后,市场需求端观望情绪略有松动,居民购房信心修复节奏加快。

价格端:重点60城新房线上找房均价19518元/㎡,环比下降0.3%。60城中有14个城市新房找房均价上涨,45个城市新房均价下跌,1个城市均价持平;从具体城市看,上海(10.8%)、杭州(9.8%)、东莞(3.2%)环比涨幅居前,重庆(-7.9%)、徐州(-7.5%)、大连(-4.9%)环比跌幅较大,城市间价格分化特征显著。

以下为报告节选内容

获取此报告PDF完整版

说明:以上报告均系通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。