诺和诺德(Novo Nordisk)作为全球领先的制药公司,专注于肥胖症、糖尿病和罕见病领域的治疗创新。根据2025年年度报告,公司延续了强劲的增长轨迹,净销售额达到3090.64亿丹麦克朗(DKK),较2024年的2904.03亿DKK增长6.4%。这一增长主要得益于明星产品Wegovy®(司美格鲁肽)在肥胖症市场的快速扩张,以及糖尿病护理产品Ozempic®的稳定表现——司美格鲁肽全年总营收达2283亿DKK(约合345亿美元)。然而,运营利润为1276.58亿DKK,略低于2024年的1283.39亿DKK,反映出公司在研发、产能扩张和市场竞争中的投入增加。2025年,诺和诺德通过战略重组简化组织架构,裁员约9000人,以提升效率并聚焦核心业务。同时,公司加大可持续发展投入,温室气体排放量因产能扩张而上升,但通过再生农业采购等举措推进减碳目标。本文将从财务业绩、产品表现、研发创新、运营效率、可持续发展及风险挑战等方面,全面分析诺和诺德2025年的业绩表现。

财务业绩分析:销售额增长但利润率承压

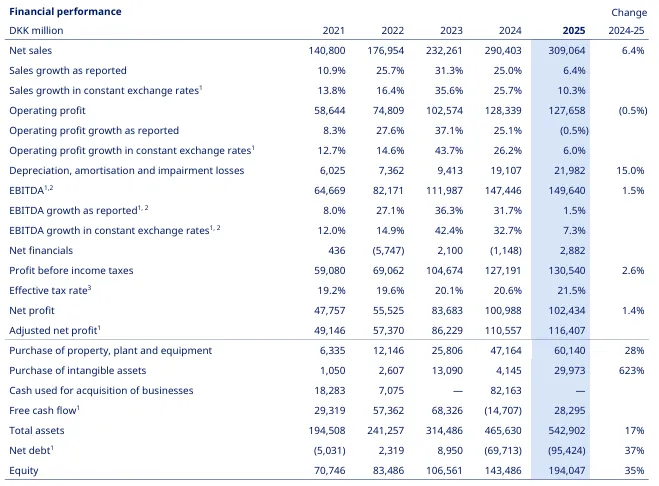

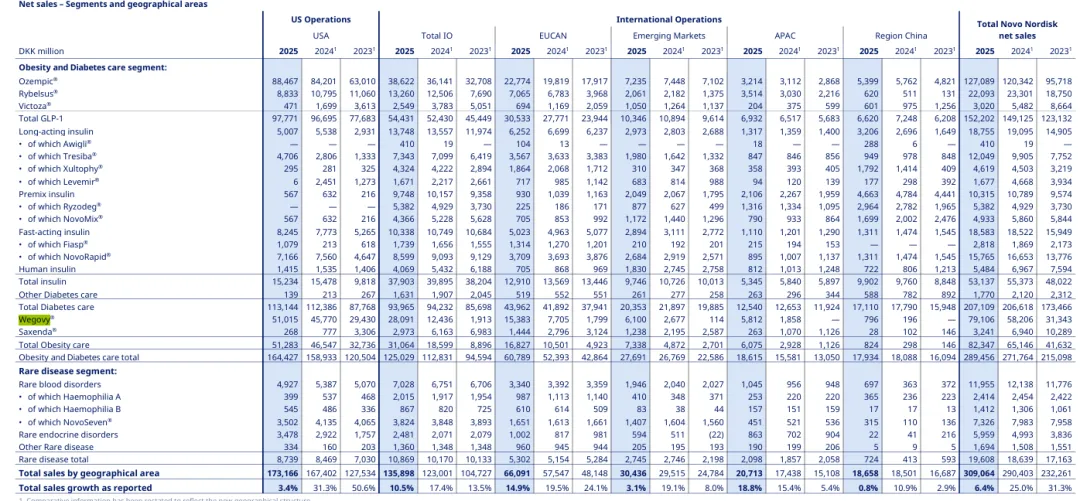

2025年,诺和诺德财务表现整体稳健,但成本上升对利润率造成压力。净销售额为3090.64亿DKK,同比增长6.4%,主要驱动力是GLP-1药物在肥胖症和糖尿病市场的需求增长。其中,肥胖护理产品销售额增长显著,Wegovy®的全球扩张使其销售额增至510.15亿DKK(2024年为457.70亿DKK),同比增长11.5%。糖尿病护理产品销售额为2894.56亿DKK,较2024年增长6.5%,但传统胰岛素产品销售下滑,凸显公司向新一代疗法转型的趋势。

运营利润为1276.58亿DKK,运营利润率为41.3%,低于2024年的44.2%。利润率下降主要源于研发费用增加(2025年研发成本520.39亿DKK,占销售额16.8%)以及销售分销成本上升(643.10亿DKK)。净利润为1024.34亿DKK,较2024年增长1.4%,每股收益为23.06DKK(2024年为22.67DKK)。现金流方面,经营活动现金流为1191.02亿DKK,投资活动现金流出791.58亿DKK,主要用于产能扩张(如收购Catalent站点),体现公司为满足需求增长而加大资本支出。

资产负债表显示,总资产增至5429.02亿DKK(2024年为4656.30亿DKK),负债权益比保持稳定。应收账款和存货增加,反映销售规模扩大,但需关注供应链效率。总体而言,诺和诺德财务基础稳固,但需平衡增长投入与利润率管理。

产品与市场表现:肥胖症疗法引领增长

诺和诺德的产品组合高度依赖GLP-1药物,2025年肥胖症和糖尿病护理业务占总销售额的93.5%。肥胖护理产品表现尤为亮眼,患者覆盖人数达360万,同比增长64%,主要得益于Wegovy®在52个国家的上市。美国作为最大市场,贡献了1731.66亿DKK销售额(占56%),公司通过NovoCare®平台和 telehealth合作扩大可及性。此外,口服司美格鲁肽(Wegovy® pill)获批,为患者提供更便捷选择,巩固了市场领导地位。

糖尿病护理业务中,Ozempic®(注射司美格鲁肽)销售额达884.67亿DKK,同比增长5.1%,其心血管保护标签扩展增强了竞争力。然而,传统胰岛素产品如Levemir®销售下滑(2025年16.77亿DKK4年46.68亿DKK),反映市场向GLP-1疗法转移。罕见病业务销售额196.08亿DKK,增长5.2%,但增长放缓,公司正通过新药如denecimig(血友病疗法)寻求突破。

地域方面,美国市场增长3.4%,而国际市场(如欧洲和亚太)增速超10%,表明全球化布局见效。但公司面临价格压力,美国医保折扣和退税占销售额的70%,需通过创新和成本控制维持盈利。

研发与创新:管线进展巩固未来竞争力

研发是诺和诺德的核心战略,2025年研发投入520.39亿DKK,占销售额16.8%,重点投向肥胖症、糖尿病及相关并发症领域。关键管线进展包括:CagriSema(胰淀素与司美格鲁肽复方)进入III期试验,用于肥胖和2型糖尿病治疗,REDEFINE试验显示减重效果优于安慰剂;zenagamtide(GLP-1/胰淀素受体激动剂)进入III期开发,有望提供口服和注射剂型。此外,司美格鲁肽高剂量(7.2mg)和口服剂型获批,拓宽了治疗选项。

在疾病扩展方面,司美格鲁肽获FDA批准用于慢性肾病风险降低,并探索阿尔茨海默症适应症(虽III期试验未达终点)。公司还通过合作加速创新,如与United Biotechnology授权UBT-251(GLP-1/GIP/胰高血糖素三重激动剂)。研发效率提升得益于AI应用,如临床数据分析和供应链优化。

然而,研发风险存在,如III期失败率和高投入成本。公司需平衡短期产出与长期突破,以维持 pipeline 活力。

运营效率与成本管理:重组优化资源分配

2025年,诺和诺德推进组织重组,裁员约9000人(主要在欧洲),使员工总数降至69,505人(2024年为74,156人),目标是每年节约80亿DKK成本。生产端,公司投资56亿USD扩产,如美国Clayton站点升级,以缓解司美格鲁肽供应瓶颈。供应链成本上升,但通过自动化部分抵消,产品退货率稳定在低位。

员工成本总额774.75亿DKK,人均效率提升。然而,运营复杂度增加,如并购整合(如Catalent站点)带来挑战,需强化流程标准化。公司通过数字化工具(如AI伦理框架)提升运营韧性,但需防范IT安全风险。

可持续发展:增长中的环境与社会责任

诺和诺德将可持续发展融入战略,2025年温室气体排放总量增长19%(范围1、2和3),主要因产能扩张,但公司承诺2030年实现范围1和2净零排放。资源使用方面,塑料足迹每患者下降5%,通过可重复设备和新疗法(如每周一次胰岛素Awiqli®)减少浪费。水资源消耗增加15%,但通过循环利用项目部分缓解。

社会绩效上,员工多样性改善,管理层女性占比44%(未达45%目标),但全球包容指数达80%。通过Changing Diabetes®项目,惠及81,946名儿童糖尿病患者。合规方面,262起实质性道德案件,反映举报机制有效,但需加强培训。

环境成本上升,但公司视其为长期投资,如再生农业采购占比11%。可持续发展与业务增长需。

风险与挑战:竞争与监管压力

2025年,诺和诺德面临多重风险。市场竞争加剧,仿制药和复合药对司美格鲁肽构成威胁,公司通过法律行动保护知识产权。监管方面,美国医保政策变动(如Medicare D部分价格谈判)可能压制定价权。供应链风险如地缘冲突和原材料短缺,需多元化布局。

此外,产品浓度风险突出,司美格鲁肽占销售额主体,公司正通过管线多样化(如罕见病疗法)降低依赖。环境风险如碳排放增长,可能影响ESG评级,需加速脱碳。

相关阅读:

默沙东公布2025年业绩,总营收增长1%,K药大卖317亿美元

礼来2025年成绩单:营收大涨45%至652亿美元,替尔泊肽大卖365亿美元

赛诺菲公布2025年业绩,全年营收增长9.9%至436亿欧元,Dupixent大卖157亿欧元

强生2025年业绩稳健增长,总营收942亿美元,药品营收604亿美元