一、火电职能转向调峰托底

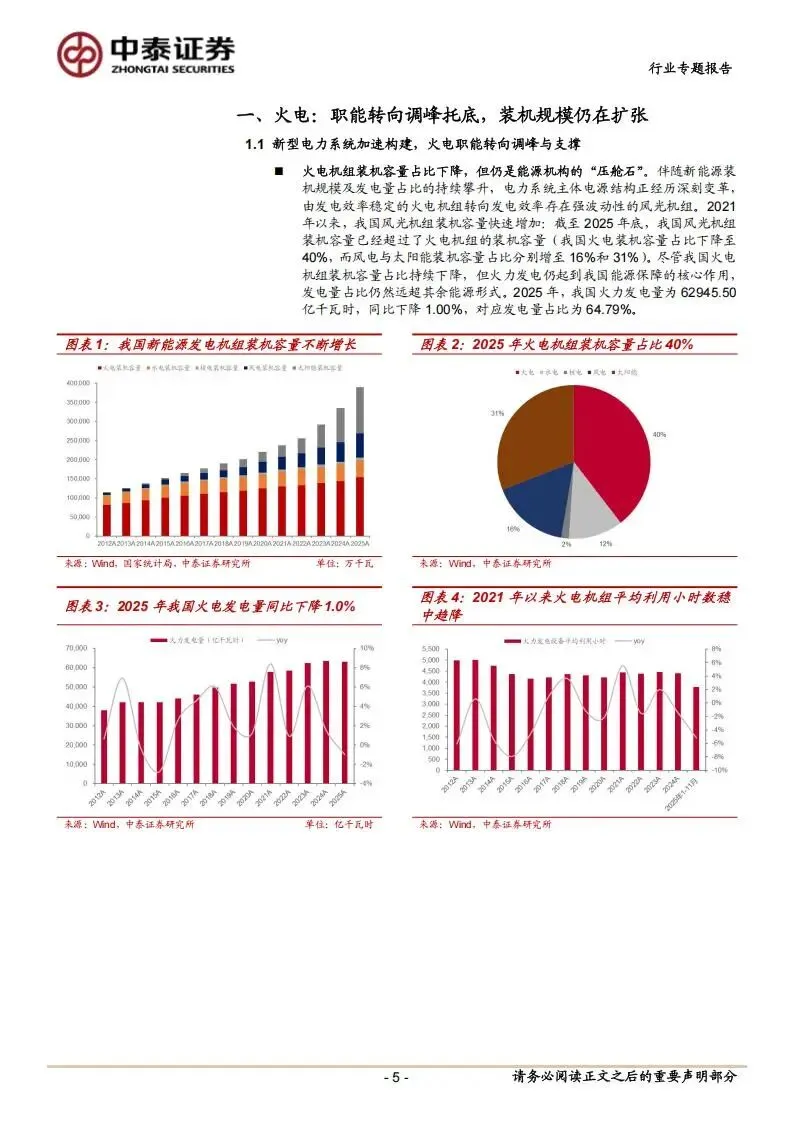

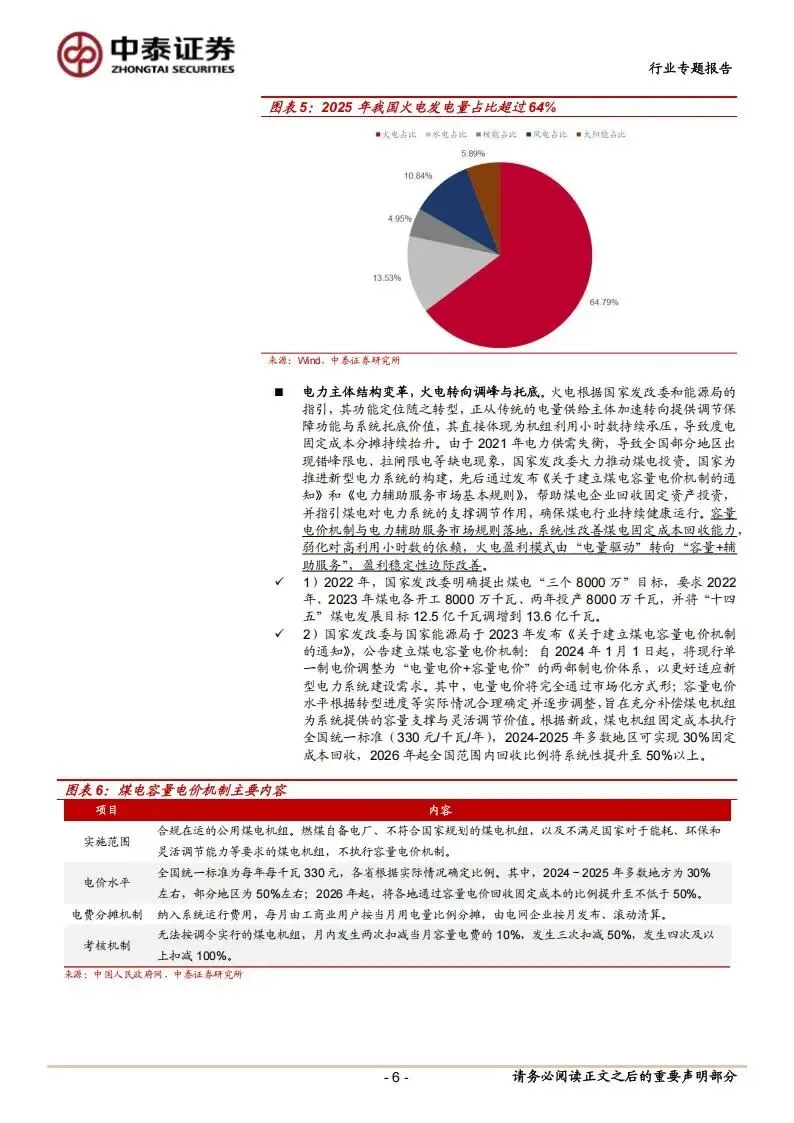

火电在我国电力系统中的角色已由主力供电方转向提供调节保障与系统托底。数据显示,2016年至2025年间,火电发电量占比已从74.37%下行至64.79%。虽然占比下降,但其兜底保障的主体地位依然无法替代。2025年,我国火力发电量为62945.50亿千瓦时,虽然同比小幅下降1.00%,但依然占据了全社会发电量的六成以上。这种下降并非因为设备老化,而是因为新型电力系统的构建要求火电让位于优先上网的清洁能源。

为了支持这种职能转型,“两部制电价”政策的推行成为了火电盈利模式变革的核心。国家发改委与国家能源局发布的《关于建立煤电容量电价机制的通知》,推动煤电从单一电量电价向“电量电价+容量电价”体系转型。根据最新指引,煤电机组固定成本执行全国统一的330元/千瓦·年标准,2026年起各地通过容量电价回收固定成本的比例将普遍提升至50%以上。这意味着火电企业的盈利确定性将不再过度依赖高利用小时数,盈利稳定性得到了边际改善。

二、装机规模进入投产高峰

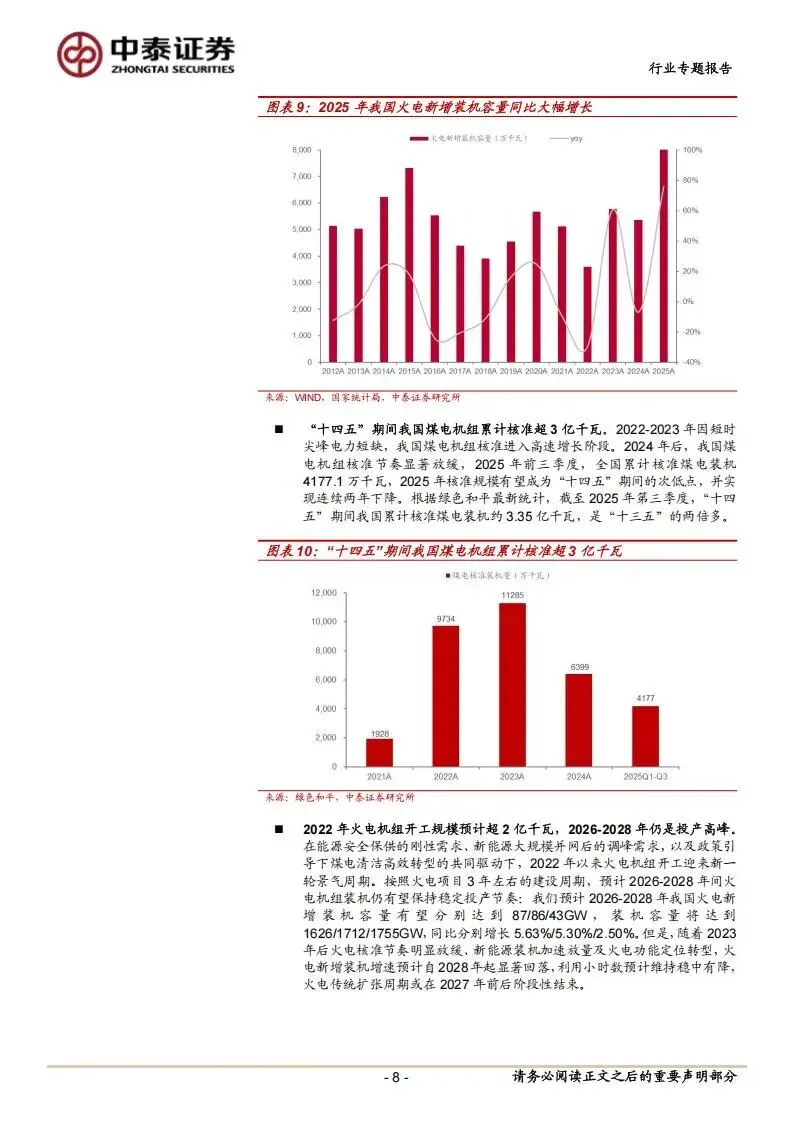

虽然煤电核准节奏正在放缓,但由于“十四五”期间累计核准的煤电机组超过3.35亿千瓦,是“十三五”的两倍多,未来三年火电仍处于集中投产期。基于火电项目约3年的建设周期,2026年至2028年我国火电新增装机容量有望分别达到87GW、86GW和43GW。到2028年,全国火电总装机容量预计将达到1755GW。

这种高强度的投产节奏主要受2022年提出的煤电“三个8000万”目标影响,旨在解决短时尖峰电力短缺问题。但随着新能源装机的加速放量,火电新增装机增速预计自2028年起将明显回落。火电通过单纯电量扩张来实现需求承接的传统增长模式,将在“十五五”初期迎来关键的转折点。

三、清洁能源主导增量市场

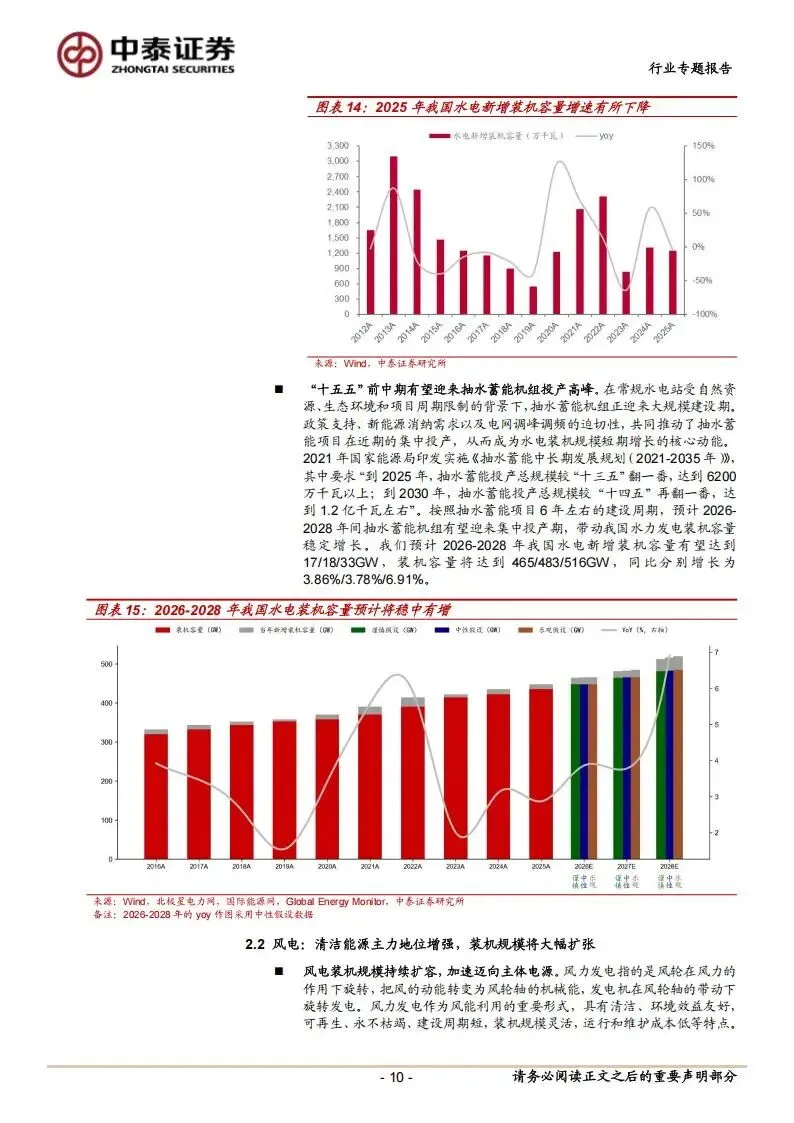

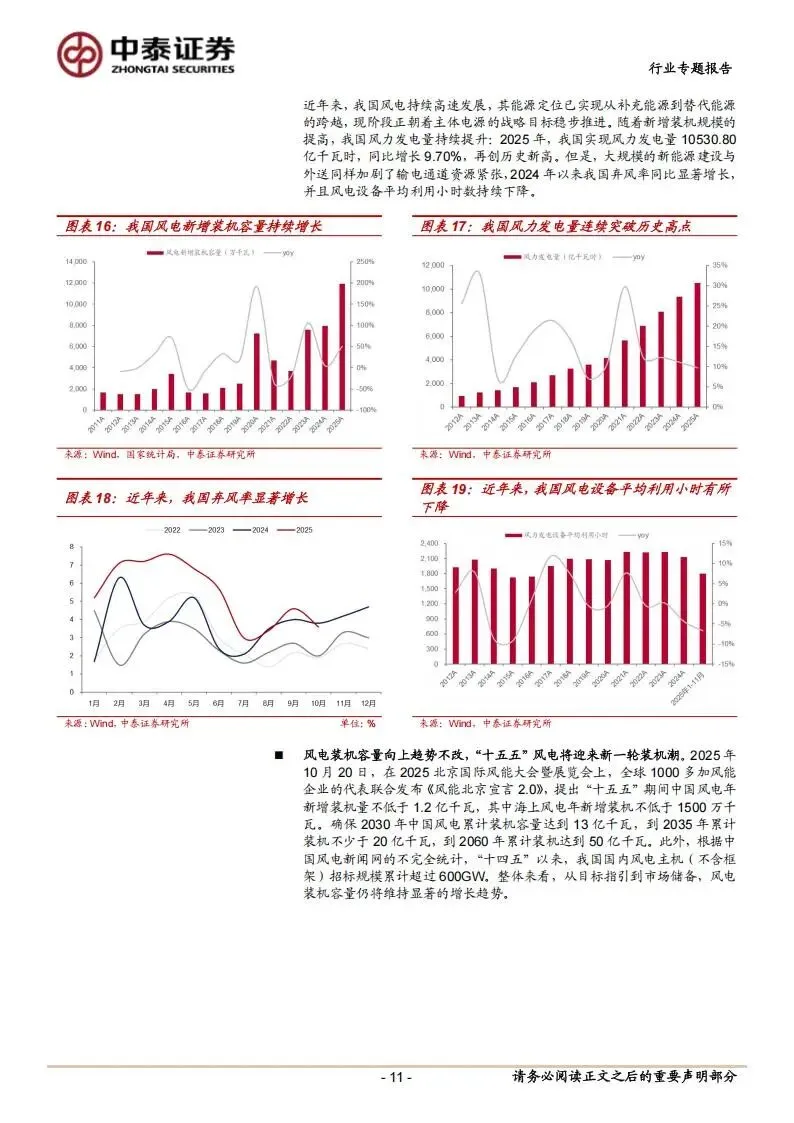

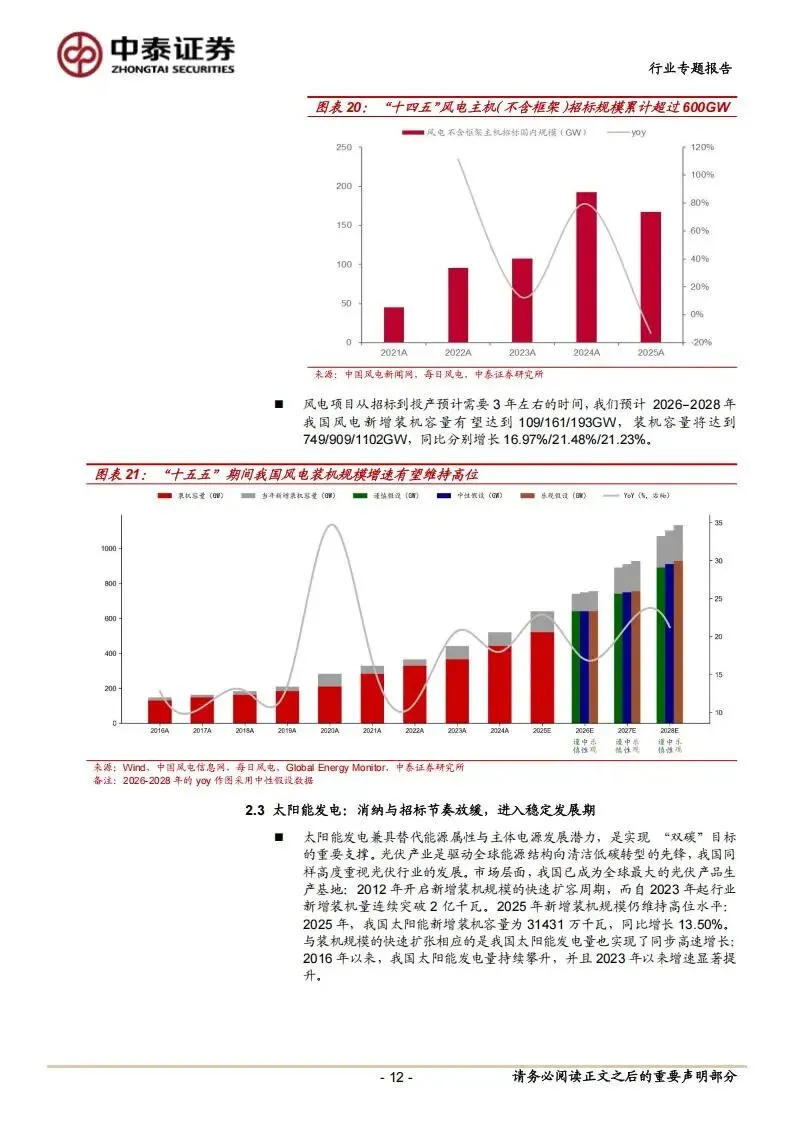

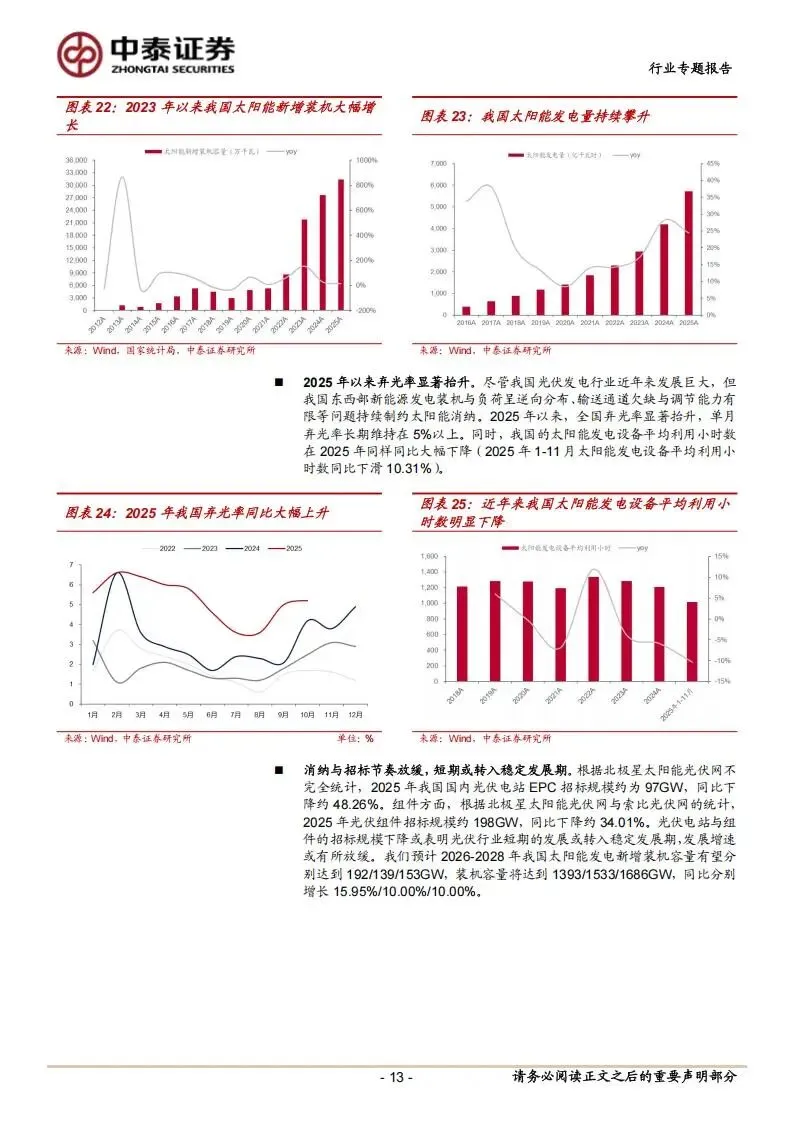

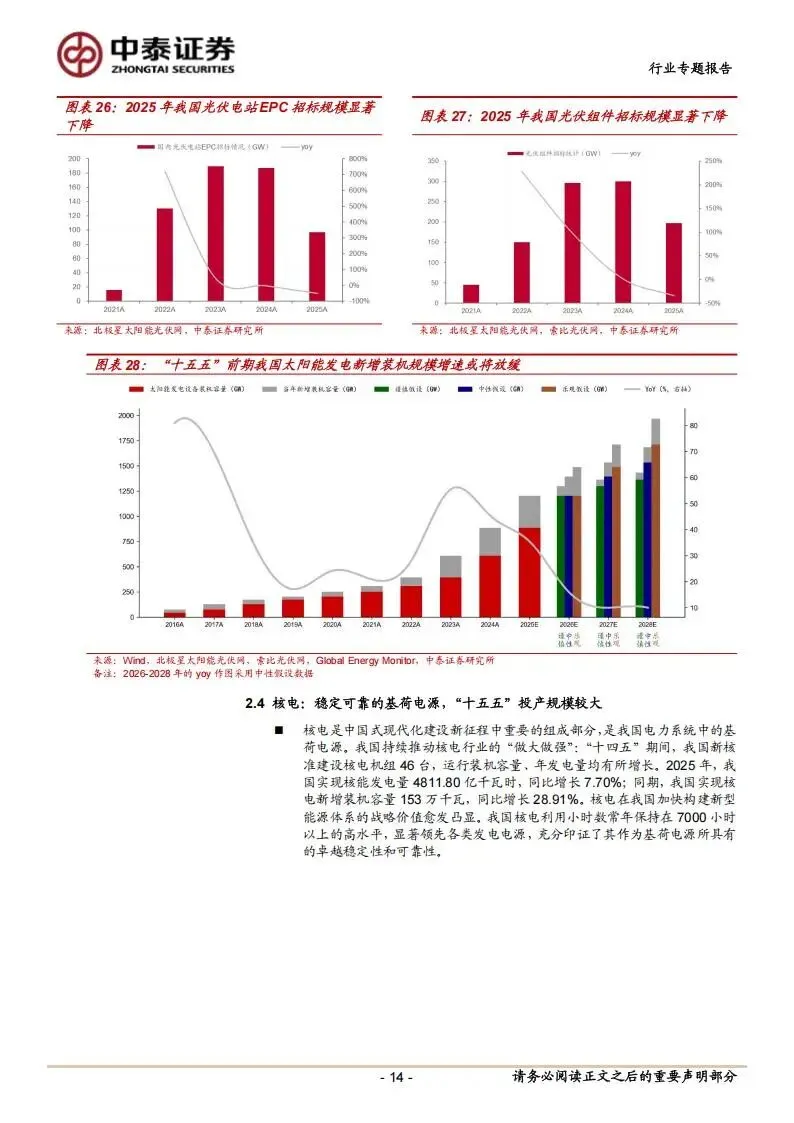

在“双碳”目标框架下,清洁能源已成为我国电力增量的绝对主力,对火电形成了系统性的挤压。风电与太阳能的表现尤为激进。2016年至2025年,风电发电量占比从3.58%提升至10.84%,太阳能占比则从0.67%提升至5.89%。预计“十五五”期间风电将迎来新一轮装机潮,2026年至2028年年新增装机有望分别达到109GW、161GW和193GW。太阳能发电虽然受消纳和招标节奏放缓影响增速可能稳中有降,但2026年新增装机仍有望达到192GW。

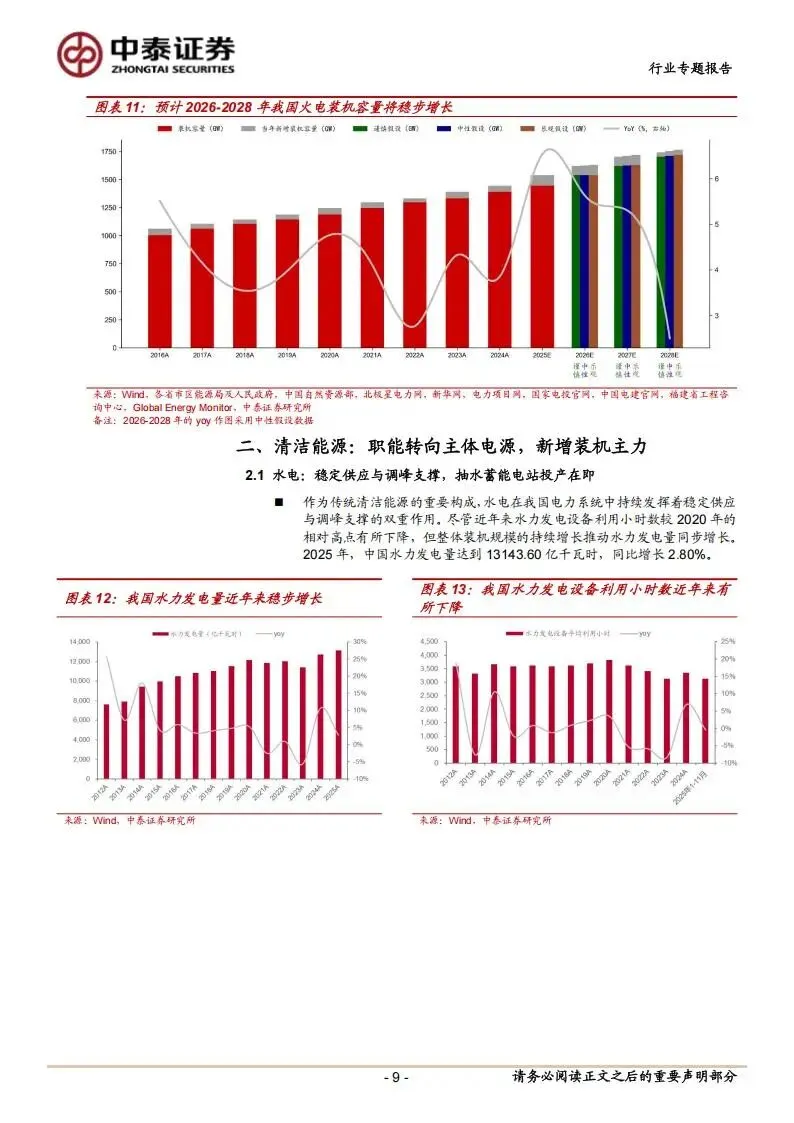

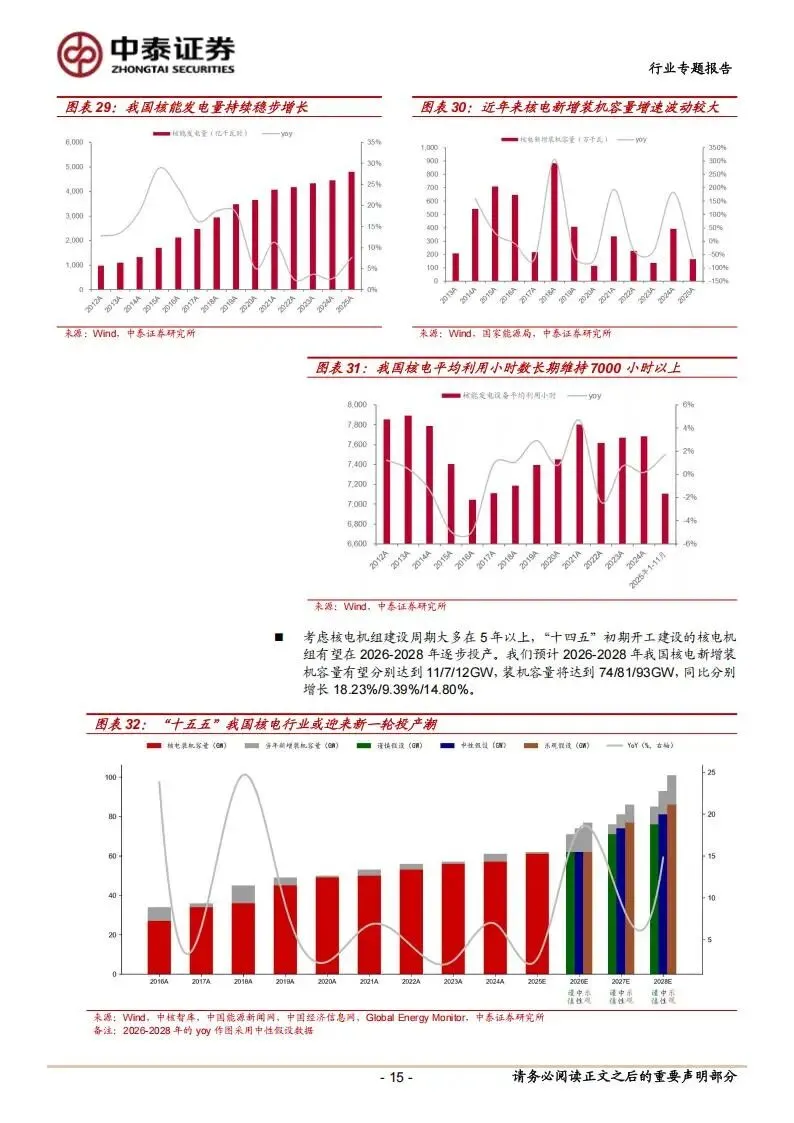

水利发电与核电则扮演着稳定供应与基荷电源的角色。水电装机规模虽然受制于自然资源,但抽水蓄能电站将在“十五五”期间进入集中投产期,成为水电装机扩张的核心支点。核电作为稳定可靠的基荷电源,其利用小时数长期维持在7000小时以上,领先于所有其他电源。预计2026年至2028年核电新增装机也将保持增长态势,三年投产规模分别为11GW、7GW和12GW。

四、电煤需求进入峰值平台期

基于对各类电源投产节奏与利用小时数变化的综合测算,电煤需求已于“十四五”末期正式进入峰值平台期。随着先进高效火电机组的投产,发电设备的煤耗率持续下降。在总发电量增速维持在3%至5%的假设下,2026年电煤需求增量预计为1406万吨,而2027年受清洁能源挤压可能出现567万吨的负增长。

需要强调的是,电煤需求的走势并非线性下行。由于火电装机投产仍处于阶段性高位,且新能源装机的消纳仍受到电网灵活改造进度的约束,电煤需求更可能在平台期内呈现高位震荡甚至阶段性回升的态势。2025年1月至11月的数据显示,火电设备平均利用小时数同比下滑了4.73%,这种小时数的下降直接反映了电煤需求增长动能的减弱。

五、电力消费结构性转型加速

用电侧的变化正在揭示经济增长的新动能。全社会用电量在2025年展现出明显的结构性特征,高端制造与信息技术行业成为了拉动增长的核心。信息传输、软件和信息技术服务业在2025年前11个月的用电增速高达16.8%,显著领先于其他行业。这主要归因于数字经济的深化、算力基础设施的加速建设,使得数据中心、云计算等场景的用电需求得到了持续释放。

汽车制造业同样表现强劲,2025年前11个月用电增速达到11.6%,反映了新能源汽车产业链的蓬勃发展。相比之下,传统支柱如建筑业用电增速则出现了-8.0%的大幅回落,非金属矿物制品业也下降了3.2%。这种“一升一降”表明我国电力消费正从传统投资拉动型向技术进步与产业升级拉动型发生系统性迁移。

六、红利资产与弹性标的博弈

在火电利用小时数下行但盈利确定性增强的背景下,煤电一体化企业展现出极强的资产配置价值。这类企业不仅具备电力资产的稳定性,现金流也更为强健。神华作为行业龙头,其2025年至2027年的分红政策明确不少于当年可供分配利润的65%,股息率预期维持在4.1%的高位。陕煤、新集和淮河能源同样是红利属性持续强化的代表,其中淮河能源2025年至2027年的分红比例更是被设定在不低于75%的极高水平。中煤作为分红提升空间较大的企业,也被视为红利赛道的重要获益者。

另一方面,考虑到“十五五”前期火电装机投产的高位惯性,以及新能源消纳存在的阶段性瓶颈,电煤需求的短时回升将为弹性标的创造投资机会。兖矿、华阳、晋控、山煤和广汇等企业,在需求阶段性回暖的环境下有望表现出更强的股价爆发力。特别是广汇,其2025年至2027年的分红政策要求累计不少于可分配利润的90%,在保持业绩弹性的同时提供了极强的防御边际。

以上,仅供参考。

扫码加入知识星球获取更多行业报告

声明:本文仅为行业研究与学术交流之用,不构成任何投资建议或操作指引。市场风险客观存在,应基于独立判断与充分调研作出决策。

点击“阅读原文”,下载所有资料