“旱”口夺粮铸丰收答卷

2025年中国小麦市场分析及2026年展望

回望2025年,我国小麦生产成功实现“旱口夺粮”,保持了1.4亿吨以上的历史高产。市场方面,全年小麦价格在托市收购和饲用消费增加的支撑下实现了温和上涨,2025年小麦价格以2410元/吨起步,以2540元/吨收尾,全年上涨5.39%。

展望2026年,新季小麦生产仍面临播期推迟与拉尼娜天气等挑战,但在托市收购和消费提振等政策的支撑下,价格有望进一步向好。

2025年我国小麦市场供需形势回顾

克干旱赢稳产 总产再破1.4亿吨

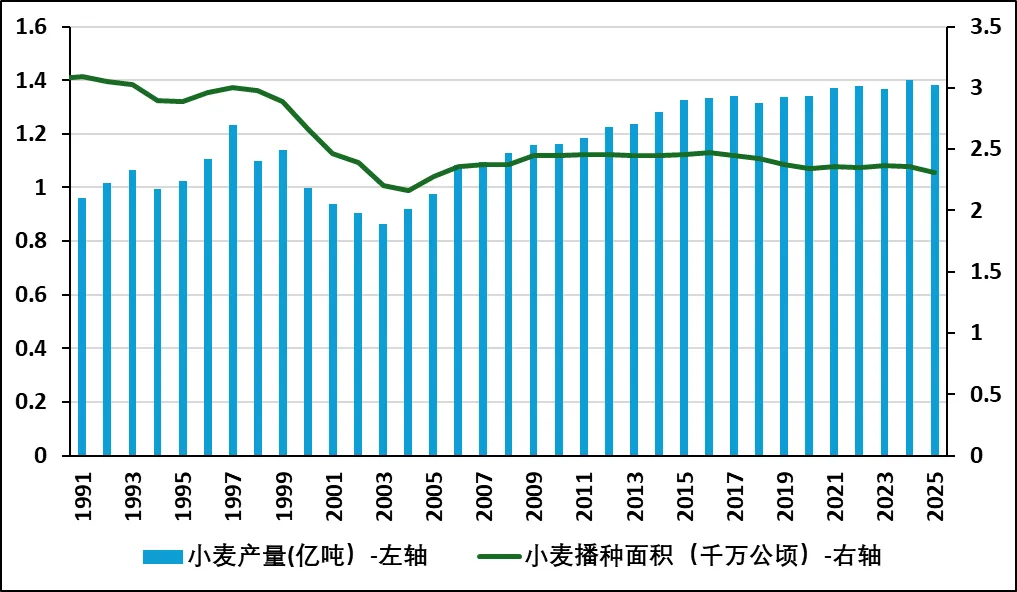

2025年我国小麦生产保持稳定。根据《国家统计局关于2025年粮食产量数据的公告》,2025年我国小麦播种面积23581.8千公顷(约3.54亿亩),比2024年减少5.5千公顷,同比微降0.02%;小麦单位面积产量5940公斤/公顷(折合396公斤/亩),与2024年基本持平;小麦总产量14007.2万吨,比2024年减少2.7万吨,同比微降0.02%。

图表 1 1991年至2025年我国小麦产量及面积

数据来源:国家统计局、郑州粮食批发市场整理

丰产成果来之不易。2025年我国小麦主产区普遍出现大范围旱情,多地小麦生产受到不同程度影响。国家气候中心数据显示,2025年我国平均气温11.0℃,较常年的9.9℃偏高1.1℃。面对严峻的气候挑战,主产区依托完善灌溉设施与精细田间管理,有效提升了作物抗旱能力,最终稳住了产量。可以说,这份沉甸甸的收成是“拼”出来、“夺”回来的,为全年粮食产量稳定提供了坚实支撑。

勤灌溉保生产 种植收益略降

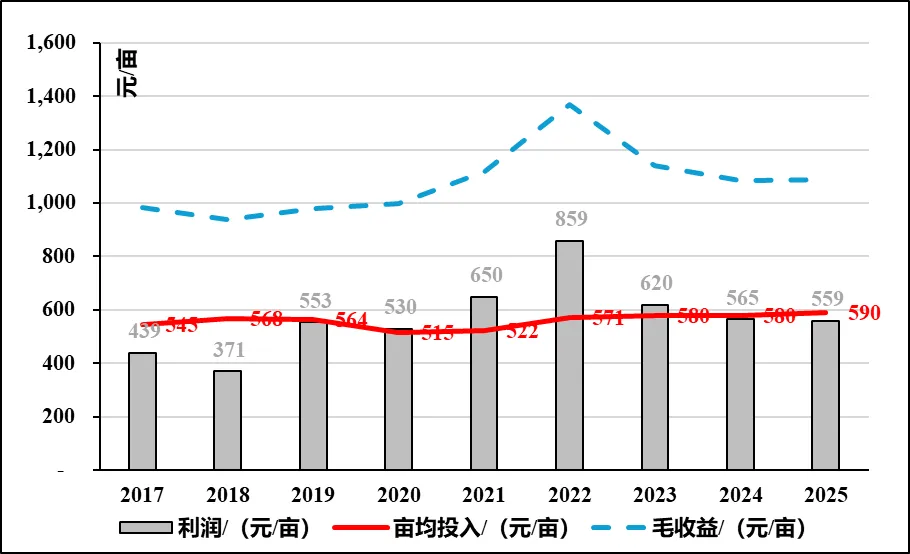

2025年因春、夏季干旱小麦灌溉需求增加,种植成本略升,收益同比下降。综合评估本年度小麦亩均投入约590元(不含地租),较上年略增。

其中,种子、化肥价格略降,支出减少,因干旱病害防治压力较大,农药花费略增,机械作业持平,灌溉成本则明显增长,人力成本稳定略降。按照市场价格2445元/吨计算,出售标准品小麦亩均毛收入约1089元,综合测算平均收益约559元/亩,同比减少约6元/亩。

图表 2 2021年至2025年小麦种植投入与收益

数据来源:郑州粮食批发市场

控进口调结构 美麦份额下降

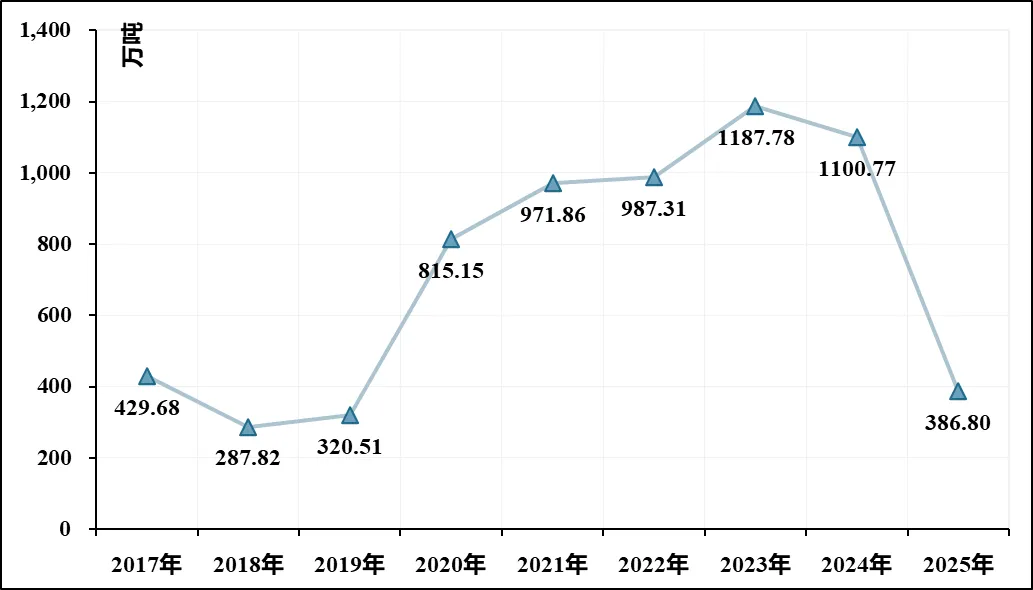

2025年中国小麦进口规模大幅下跌,创2020年以来新低,对外依赖度显著回落。海关数据显示,全年累计进口386.8万吨,同比缩减64.99%,远低于USDA年初600万~800万吨预测。进口格局重塑,加麦(占比70%)、澳麦(占比26%)成绝对主导,美麦受15%关税影响几近出局。

图表 3 2017年至2025年我国小麦进口情况

数据来源:国家海关总署、郑州粮食批发市场整理

保收益稳预期 时隔五年托市再启

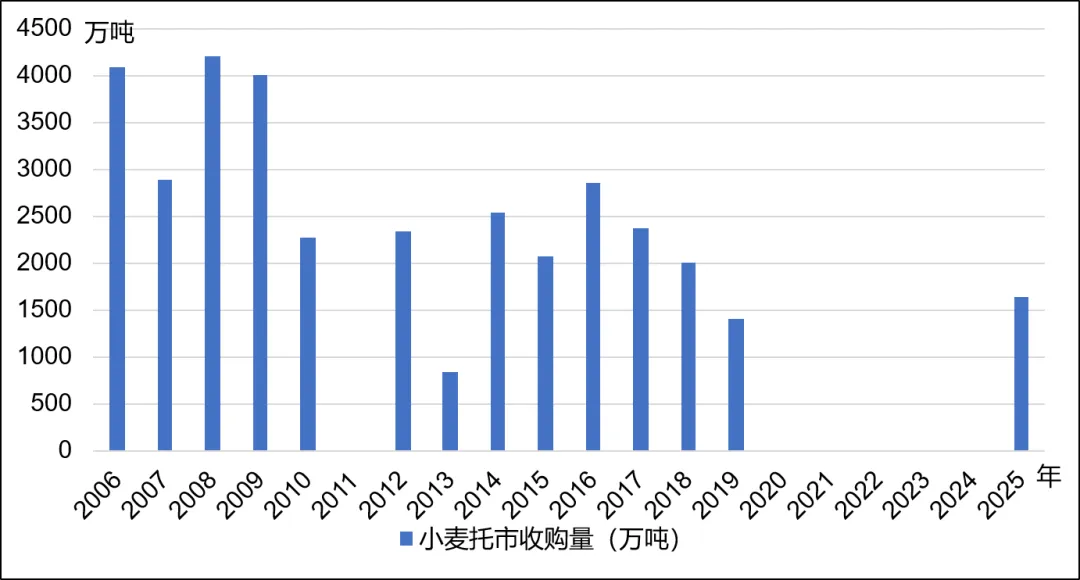

2025年度新麦上市后,市场价格面临阶段性压力,6月份小麦托市收购启动。截至2025年9月30日托市收购结束,河南、河北、山东、安徽、江苏五大主产区累计设立库点超678个,托市收购总量约达1640万吨。此次托市收购规模大、覆盖面广,有效吸纳了市场流通粮源。在托市收购引导下,市场化旺季(截至2025年9月30日)收购量突破1亿吨,有效缓解了农户售粮压力、改善了市场情绪,提升了持粮主体的看涨心理,有效支撑了市场价格。

图表 4 2006年至2025年小麦托市收购量

数据来源:国家粮食和物资储备局、郑州粮食批发市场整理

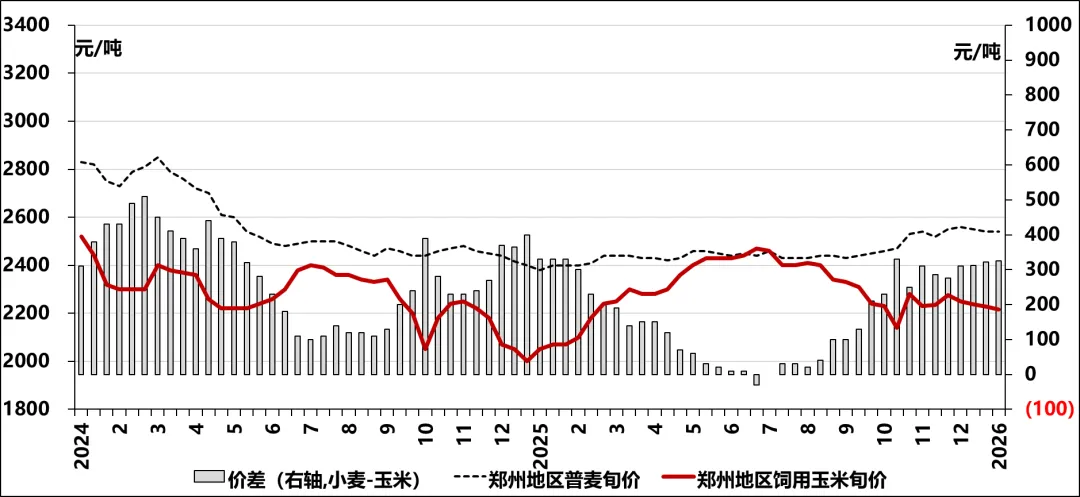

促平衡减过剩 饲用消费增加

2025年国内小麦总供应量为14393万吨,总消费量为12580万吨,较2024年增长4.14%,年度结余同步收缩,考虑托市收购1640万吨后,年度供需趋于平衡。具体而言,食用消费同比降0.96%,因人口下降及老龄化影响;饲用消费同比增27.27%,因4~9月小麦、玉米价差低于150元/吨,主产区存在替代空间,10月后华北连阴雨致优质玉米稀缺,小麦饲用量增加;工业消费同比降3.16%;种用消费同比增1.64%,因2025年秋播普遍偏晚,种植端选择加大播量以对抗分蘖不足。

图表 5 2024年至2025年国内主产区小麦、玉米价差走势图

数据来源:郑州粮食批发市场整理

2025年我国小麦市场行情回顾

政策支撑有力 麦价探底回升

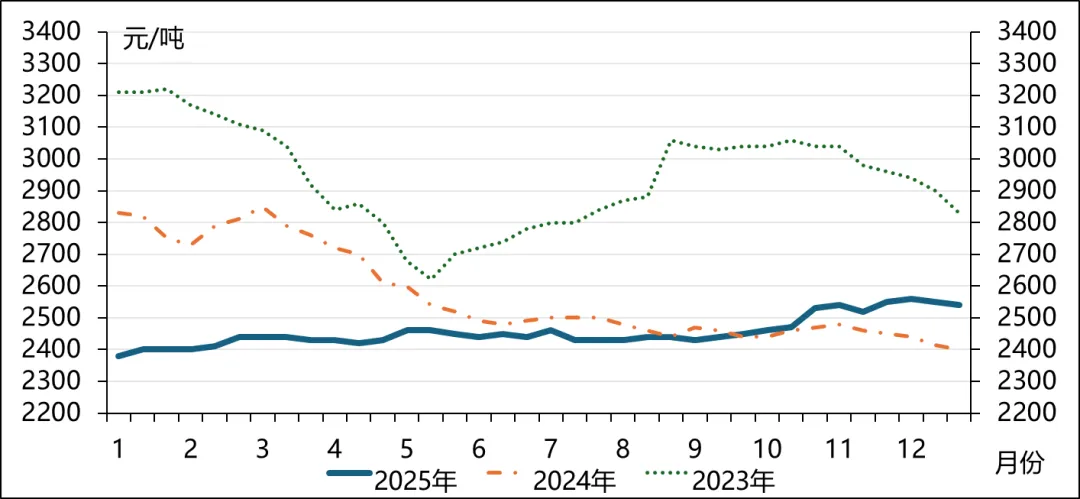

2025年小麦价格呈现止跌回升走势,以2410元/吨起步,以2540元/吨收尾,全年上涨5.39%。上半年玉米价格走强带动小麦饲用增加,4~5月新季小麦遭遇干旱影响生产,6月小麦托市启动支撑小麦价格,10月华北连阴雨导致当地玉米质量出现问题,引发更多小麦饲用替代,叠加秋播晚播引发新季产量忧虑再次拉高小麦价格。

图表 6 2023年至2025年国内主产区小麦价格走势图

数据来源:郑州粮食批发市场整理

2026年我国小麦市场展望

冬麦遇双重挑战 单产或恢复性提升

2025/2026年度冬麦生产面临双重挑战,一是陕晋冀鲁豫五省冬麦播期、越冬进程推迟5~20天,弱苗比例高;二是拉尼娜状态大概率引发今冬明春极端天气,威胁晚播小麦生长。预计2026年度小麦面积稳定在3.5亿亩左右,若天气影响有限,则单产有望恢复性提升,总产仍维持1.4亿吨水平。

进口维持低位 托市拍卖持续进行

进口方面,预计2026年小麦进口维持300万~450万吨低位波动,美麦因关税壁垒预计维持低位,进口来源仍以加麦、澳麦为主,企业或少量试水阿根廷等新兴市场。

拍卖方面,2026年托市小麦拍卖已启动,预计托市拍卖至4月底停止,为新季小麦让路。下半年投放则可能延续2025年策略,下半年不拍,以消化新季小麦为主,至2027初再开启拍卖。

刚性消费为主 饲用预计下降

面粉消费方面,与人口、经济增长速度密切相关。经济端,2026年中国经济预计在政策与转型驱动下稳步增长,但对主粮消费拉动可能有限;人口端,2025年我国人口负增长,劳动年龄人口回落,面粉消费潜力受限;面粉加工端,行业竞争激烈、洗牌加速,预计企业仍维持保守策略。

饲用消费方面,2025年小麦饲用量明显增加,2026年玉米供需改善而小麦供需趋紧,若华北玉米生产正常,则预计小麦饲用量较2025年显著下降。

保收益稳预期 托市持续发力

国家发改委等部门明确,2025~2026年三等小麦最低收购价为每50公斤119元(2380元/吨),实行“两年一定”机制,稳定种粮农民与市场主体预期。因此,若小麦生长正常,则托市收购大概率仍会启动。考虑到近几年小麦生产成本、供需形势、价格走势,预计2027~2028年托市收购价格可能保持不变。

政策支撑价格稳 新麦产情成焦点

结合以上对小麦生产、进口、储备、消费、政策等多方面情况的汇总及分析,综合预计2026年国内小麦价格受托市支撑,底部坚实,受消费增长空间限制,顶部承压。预计主产区一等普麦市场均价将围绕2500元/吨(1.25元/斤)中枢波动,价格重心较2025年或温和上移。需重点关注政策性小麦拍卖、2026年新季小麦生长关键期的天气状况以及玉米价格走势对饲用替代需求的影响。

粮批控股子公司公众号阵列

粮批官网/农链网

|

|