特斯拉公布2025年第四季度财报,调整后每股收益0.50美元超出市场预期,但全年营收首次出现负增长。在市盈率飙升至近400倍的背景下,这家电动车巨头的投资逻辑正在发生深刻变化。

图1:特斯拉Q4 2025财报发布,市场聚焦估值争议

图1:特斯拉Q4 2025财报发布,市场聚焦估值争议

财报核心数据:业绩超预期但增长承压▸▸

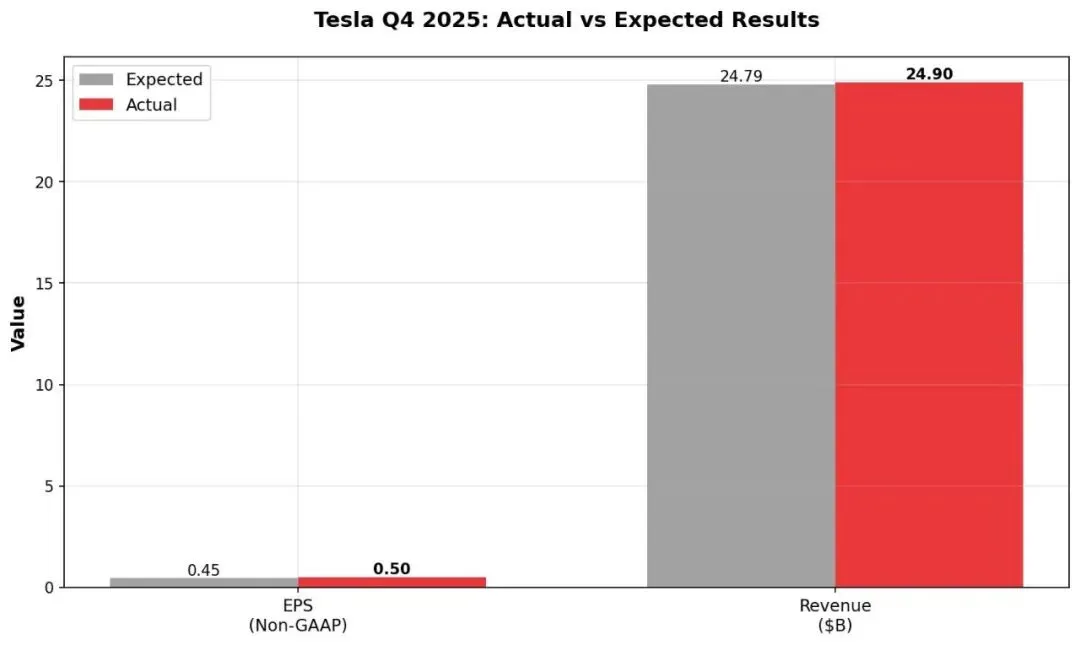

1月28日,特斯拉公布的Q4财报显示,调整后每股收益达到0.50美元,超出华尔街分析师预期的0.45美元。营收方面,公司实现249.01亿美元,同样略高于市场预期的247.9亿美元。从账面数字看,特斯拉交出了一份"超预期"答卷。

但深入财报细节,投资者会发现一些值得警惕的信号。GAAP准则下的净利润仅为8.4亿美元,同比暴跌61%。更关键的是,特斯拉2025全年营收为948.3亿美元,较2024年的977亿美元下滑3%,这是公司有史以来首次出现年度营收负增长。对于一家被市场视为高增长科技股的公司而言,这个拐点颇具象征意义。

图2:特斯拉Q4业绩对比,调整后EPS和营收均超市场预期

图2:特斯拉Q4业绩对比,调整后EPS和营收均超市场预期

从盈利能力看,特斯拉整体毛利率达到20.1%,创两年多来新高。汽车业务毛利率(剔除碳积分)从Q3的15.4%提升至17.9%,这主要得益于区域销售组合优化——亚太和欧洲市场的交付占比提升,弥补了交付量下滑16%的负面影响。这种通过区域结构调整来维持利润率的策略,展现了管理层在逆境中的应对能力,但也侧面反映出公司增长动力不足的困境。

业务板块分化:能源存储成新增长极▸▸

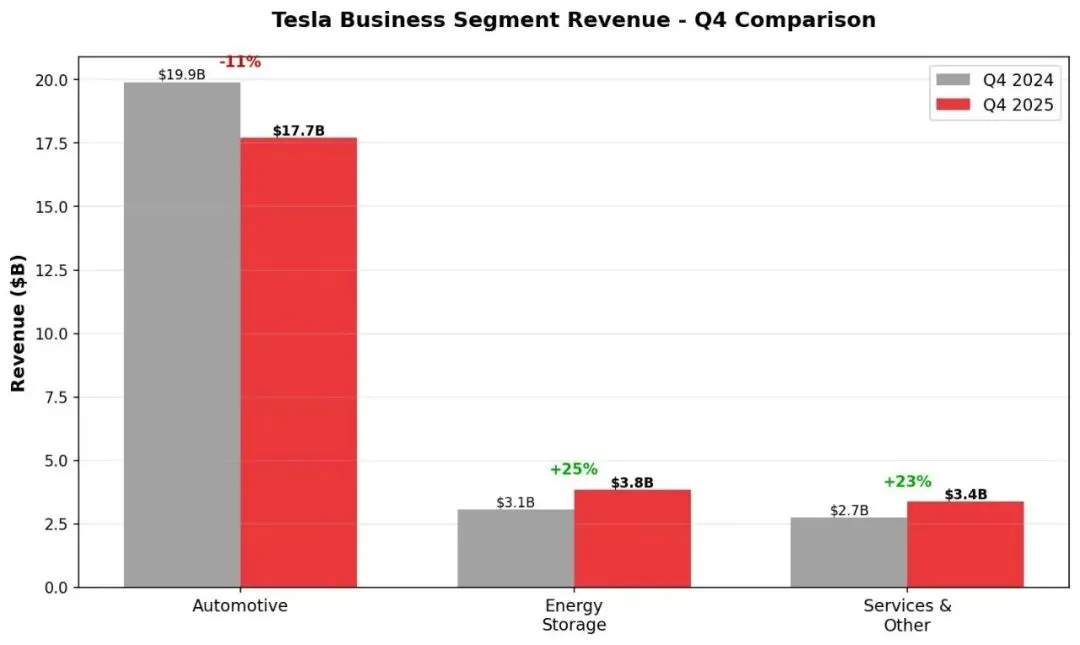

从业务板块来看,特斯拉呈现出明显的结构性分化。汽车业务Q4营收177亿美元,同比下降11%,这是公司最大的业务板块首次出现两位数下滑。相比之下,能源存储业务营收38.4亿美元,同比增长25%,部署量创纪录的14.2 GWh,成为特斯拉财报中最大的亮点。

图3:特斯拉业务板块收入对比,能源存储增长强劲,汽车业务承压

图3:特斯拉业务板块收入对比,能源存储增长强劲,汽车业务承压

能源存储业务不仅增速快,盈利能力也相当可观。全年该业务毛利率约为30%,毛利润达38亿美元,同比增长44%,成为特斯拉最赚钱的业务板块。随着全球电网储能需求激增,特斯拉的Megapack大型商用电池系统在数据中心和可再生能源项目中找到了广阔市场。这个趋势背后的驱动力是AI算力需求爆发——训练和部署大型语言模型需要稳定的电力供应,而Megapack正好能解决这个痛点。

汽车业务的疲软则与多重因素有关。2025年特斯拉全年交付163.6万辆,产量165.5万辆,均未能实现增长。一方面,电动车市场竞争加剧,尤其是中国市场的比亚迪等本土品牌持续施压;另一方面,特斯拉的产品周期也到了需要更新的阶段,市场对Model 3和Model Y的新鲜感在减退。虽然Cybertruck开始交付,但产能爬坡需要时间,短期内难以成为新的增长引擎。

估值争议:400倍市盈率背后的博弈▸▸

说到特斯拉的投资价值,估值是绕不开的话题。目前特斯拉市盈率(TTM)高达390.9倍,非常接近400倍大关。这是什么概念?对比一下:标普500指数平均PE在20倍左右,传统车企丰田和通用都在个位数PE,就连苹果、微软这样的科技巨头PE也才30-35倍。特斯拉的400倍PE,意味着市场给予了极高的增长预期。

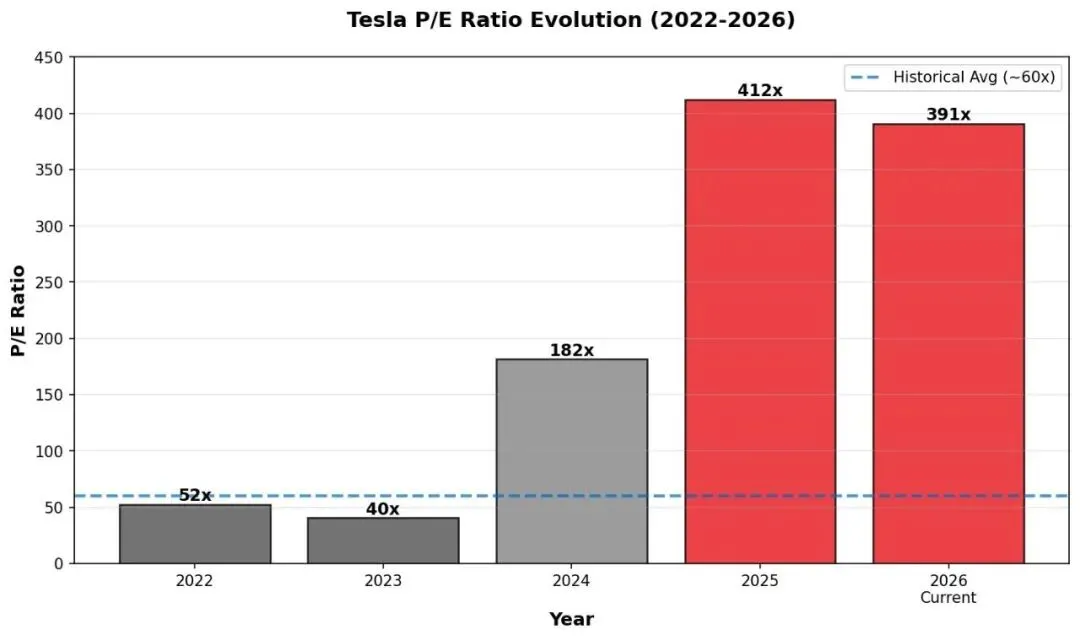

图4:特斯拉市盈率演变,2024-2025年飙升至历史高位

图4:特斯拉市盈率演变,2024-2025年飙升至历史高位

从历史数据看,特斯拉PE在2022-2023年维持在40-50倍区间,这在成长股中算是合理水平。但2024年PE突然跳升至182倍,2025年更是飙升至412倍,当前回落至391倍。这种估值膨胀背后,盈利能力的下滑是主要推手——2024年EPS降至2.20美元,2025年进一步降至1.01美元,而股价却在上涨,导致PE被动抬升。

市场为什么愿意给特斯拉如此高的估值?核心逻辑是对未来业务的想象空间。特斯拉不再被简单视为汽车公司,而是一家AI和能源科技公司。财报中透露,特斯拉已向埃隆·马斯克的AI公司xAI投资约20亿美元,全自动驾驶(FSD)订阅用户接近110万,Robotaxi计划仍在推进。如果自动驾驶和机器人业务能够规模化落地,特斯拉的盈利模式将发生质变,届时400倍PE或许能够消化。

但问题在于,这些"未来故事"何时兑现充满不确定性。FSD虽然用户增长不错,但转向订阅制会给短期汽车毛利率带来压力。Robotaxi和Optimus机器人目前还处于概念阶段,距离大规模商业化还有很长的路要走。在这些业务还没有贡献实质性利润的情况下,当前的估值更像是在为"可能性"定价。

多角度观察:看多与看空的分歧▸▸

从看多的角度,特斯拉仍然握有几张好牌。能源存储业务增长迅猛,2025年全年收入127亿美元,同比增长27%,占总收入的13%(2024年为10%)。如果这个势头延续,能源业务有望在未来几年内贡献更多利润,部分对冲汽车业务的压力。此外,特斯拉的品牌影响力和技术积累仍是护城河,尤其是在电池技术和自动驾驶领域的先发优势短期内难以被超越。

汽车毛利率的改善也值得关注。通过优化区域销售结构,特斯拉在交付量下滑的情况下依然把毛利率提升了2.5个百分点,说明公司在成本控制和定价策略上还有腾挪空间。如果未来产品周期更新(比如推出更便宜的大众化车型),销量有望重回增长轨道。

但看空的理由同样充分。首先是增长瓶颈。2025年是特斯拉首次出现年度营收负增长,这打破了市场对其持续高增长的预期。电动车市场从增量市场进入存量竞争阶段,特斯拉要保持份额就必须不断降价,但降价又会侵蚀利润率,这是个两难选择。

其次是竞争压力。中国市场的比亚迪、小鹏、理想等品牌在产品力和性价比上步步紧逼,欧美市场的传统车企也在加速电动化转型。特斯拉虽然技术领先,但领先幅度在缩小,尤其是在智能座舱和辅助驾驶方面,国内新势力的体验已经不输甚至超越特斯拉。

第三是执行风险。马斯克同时管理特斯拉、SpaceX、X(原推特)、xAI等多家公司,精力分散可能影响特斯拉的战略执行。而且,Robotaxi和机器人这些"改变游戏规则"的项目,技术难度和监管障碍都很高,落地时间表存在很大不确定性。在这些业务还没有商业化之前,400倍PE的估值缺乏足够的业绩支撑。

数据视角:估值与业绩的错配▸▸

从定量角度分析,特斯拉当前估值隐含了什么样的增长预期?假设合理PE在60倍(特斯拉历史平均水平),要支撑当前股价,公司需要在未来几年内把EPS从1.01美元提升到当前股价对应的盈利水平,这意味着净利润需要增长数倍。考虑到汽车业务增长放缓、能源业务体量尚小,这个目标实现难度不小。

另一个参考指标是PEG(市盈率相对盈利增长比率)。健康的成长股PEG应在1-2之间,但特斯拉2025年营收负增长、净利润大幅下滑,PEG指标已经失真。这说明市场对特斯拉的定价完全脱离了当前基本面,更多是基于对长期转型的押注。

对比同行,传统车企PE普遍在5-10倍,即使是增长较快的比亚迪PE也在25倍左右。特斯拉的估值溢价部分来自"科技股"属性,但400倍PE相当于市场认为特斯拉未来能产生远超当前40倍的利润,或者股价会横盘多年等待业绩消化估值。无论哪种情况,都意味着短期内股价波动风险较大。

从现金流角度看,特斯拉2025年资本支出预计将达到200亿美元,主要用于扩建工厂和AI基础设施。这会消耗大量现金,可能影响未来的分红和股票回购能力。对于高估值成长股而言,现金流健康度是估值能否维持的关键。如果未来几个季度自由现金流持续承压,市场对估值的容忍度可能会下降。

市场观点:分析师的分歧▸▸

华尔街分析师对特斯拉的评级呈现明显分歧。看多阵营认为,特斯拉的长期价值在于从汽车制造商向移动出行和能源解决方案提供商的转型。FSD和能源存储业务的高毛利率能够在未来几年显著提升整体盈利能力,当前估值虽然高但仍在合理区间。

看空阵营则指出,特斯拉的"故事"讲了很多年,但真正能贡献利润的还是汽车销售。如果核心业务持续疲软,再多的未来愿景也难以支撑当前市值。而且,400倍PE意味着任何不及预期的财报都可能引发股价大幅波动,风险收益比并不划算。

值得注意的是,财报发布后特斯拉股价盘后仅上涨2%,涨幅远低于市场预期。这反映出投资者对"超预期"财报的反应趋于冷静,市场更关注的是增长前景而非单季度业绩。接下来几个季度,如果汽车交付量无法重回增长轨道,估值压力可能会显现。

数据来源:Tesla Investor Relations[1], CNBC[2], Teslarati[3], MacroTrends[4]

更新时间:2026年2月4日 北京时间07:33

◆ 引用链接

[1]Tesla Investor Relations: https://ir.tesla.com/

[2]CNBC: https://www.cnbc.com/2026/01/28/tesla-tsla-2025-q4-earnings.html

[3]Teslarati: https://www.teslarati.com/tesla-tsla-q4-and-fy-2025-earnings-results/

[4]MacroTrends: https://www.macrotrends.net/stocks/charts/TSLA/tesla/pe-ratio