2026年1月27日,全球涂料行业巨头PPG工业(纽约证交所代码:PPG)正式发布2025年第四季度及全年财报,一系列核心数据在涂料建材行业引发广泛关注。这份财报既展现了企业在复杂市场环境下的韧性,也暴露出不同业务板块的分化态势,为行业发展提供了重要参考。

从全年业绩来看,PPG 2025年净销售额达158.75亿美元,与2024年的158.45亿美元基本持平,在全球工业终端市场需求承压的背景下,这份成绩单实属不易。全年净利润表现亮眼,达到15.71亿美元,同比大幅增长17%,净利润率从2024年的8.5%提升至9.9%。每股摊薄收益为6.92美元,同比增长21%,调整后每股收益7.58美元,即便较上年略有下降,仍在行业内保持领先水平。

现金流方面,PPG 2025年经营性现金流高达19亿美元,同比增加超5亿美元,自由现金流收益率稳定在5%。在回报股东上,公司同样出手阔绰,全年派发股息约6.3亿美元,回购股票7.9亿美元,共计向股东回馈14亿美元,截至2025年底,现有股票回购授权还剩余20亿美元,充分体现了企业对股东的重视。

第四季度作为全年收官阶段,PPG的表现尤为抢眼。当季净销售额39.14亿美元,同比增长5%,有机销售额同比增长3%,创下2025年单季度最高增速。这一增长得益于销售量和销售价格的双重推动,且所有地区均实现销售量增长。每股摊薄收益1.34美元,调整后每股收益1.51美元,同时完成约1亿美元股票回购,为全年业绩画上圆满句号。

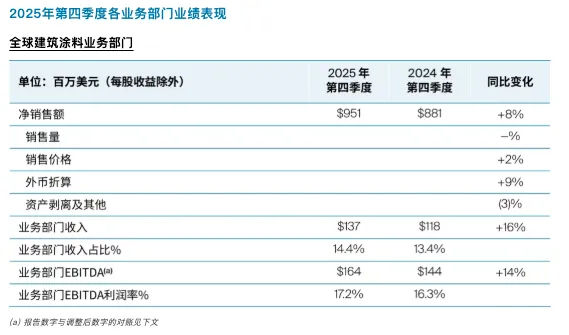

分业务板块来看,三大核心板块表现分化,成为行业关注焦点。全球建筑涂料业务第四季度净销售额9.51亿美元,同比增长8%,业务收入1.37亿美元,同比增长16%,EBITDA 1.64亿美元,同比增长14%,EBITDA利润率提升0.9个百分点至17.2%。墨西哥市场表现突出,零售强劲且项目相关销售额环比恢复,但欧洲市场需求分化,EMEA地区有机销售额同比低个位数下降,俄罗斯业务剥离也对增长造成一定影响。

功能涂料业务第四季度净销售额13.22亿美元,同比增长5%,有机销售额增长3%。航空航天涂料表现惊艳,创下单季度销售额纪录,有机销售额两位数增长,订单积压达3.15亿美元;工业防护与船舶涂料同样势头强劲,连续11个季度实现销售量增长,亚太地区船舶涂料增速高于市场水平。不过,汽车修补涂料需求下滑,有机销售额高个位数下降,拉低了板块整体利润,业务EBITDA同比下降4%,利润率降至21.1%。

工业领域涂料业务第四季度净销售额16.41亿美元,同比增长3%,有机销售额增长4%,市场份额提升成为关键驱动力。汽车OEM涂料净销售额增长6%,连续两个季度产量跑赢全球汽车行业;包装涂料表现亮眼,有机销售额两位数增长,工业涂料有机销售额持平。板块EBITDA同比增长6%,利润率提升0.3个百分点至15.1%,展现出良好的盈利韧性。

对于2026年,PPG董事长兼首席执行官Tim Knavish表示,尽管欧洲及全球工业终端市场需求仍将承压,但公司有信心实现有机增长,预计全年有机销售额持平至低个位数增长,调整后每股收益7.70至8.10美元,中值对应中个位数百分比增长。同时,公司计划通过欧洲制造整合等举措,新增约5000万美元重组节省,持续优化成本结构。

在当前原材料价格波动、行业竞争加剧的背景下,PPG这份财报不仅展现了自身的经营实力,也为涂料建材行业提供了发展思路。其在绿色涂料、技术优势产品上的布局,以及对不同区域市场的差异化策略,值得行业企业借鉴。随着2026年“好房子”政策持续推进、绿色建材需求增长,PPG能否抓住机遇实现新突破,行业正拭目以待。