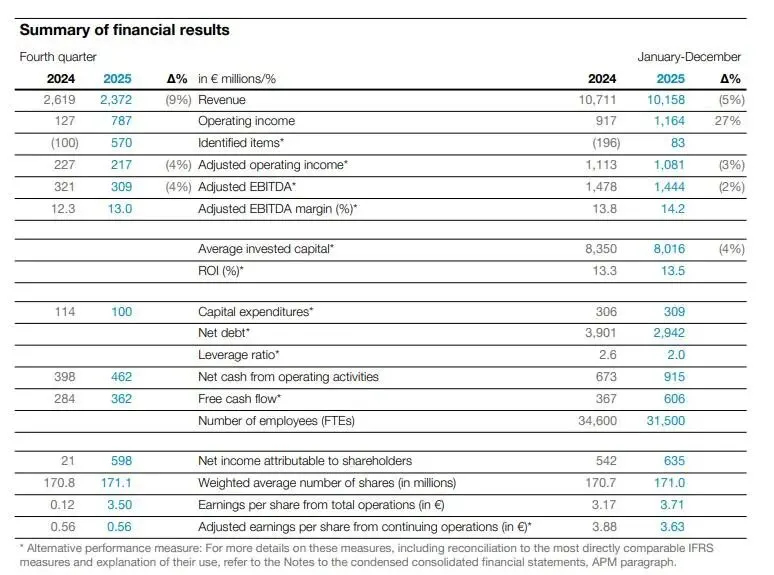

慧正资讯,2月3日,阿克苏诺贝尔披露了2025年第四季度和全年财务业绩报告。财报显示,阿克苏诺贝尔全年营收达101.58亿欧元(约合119.78亿美元),同比下降5%,主要受强势欧元汇率折算的负面影响。有机销售额保持平稳,价格/组合上涨2%有效抵消了销量下滑的影响。

全年收入承压

盈利与现金流显著改善

2025年,阿克苏诺贝尔实现营业收入101.58亿欧元(约合119.78亿美元),同比下降5%。业绩下滑主要受两大非运营因素冲击:强势欧元带来的汇率折算负面影响约占4%,以及完成印度业务剥离带来的结构性收入减少。

在营收端承压的背景下,公司全年营业利润同比大幅增长27%,达到11.64亿欧元(约13.72亿美元),这其中包含了出售印度业务带来的巨额一次性收益。对此,公司首席执行官Greg Poux-Guillaume表示:“在市场整体呈下滑态势的一年里,我们仍持续提升了盈利能力,全年调整后EBITDA利润率达到14.2%,其中第四季度更是提升了70个基点。这充分证明了我们运营执行的强劲实力,我们的计划实现了超出预期的运营费用和员工人数缩减,并改善了营运资本。”公司成功的成本控制体现在运营层面,全年在固定汇率基础上共削减了9800万欧元(约合1.16亿美元)的运营费用。

第四季度业绩延续了“营收降、利润增”的态势。季度营收同比下降9%至23.72亿欧元,但得益于同期完成的印度业务剥离所确认的9.22亿欧元(约10.87亿美元)收益,营业利润同比激增至7.87亿欧元(约9.28亿美元)。剔除此类特殊项目,核心的调整后EBITDA利润率仍同比改善至13.0%,印证了成本控制的有效性。当季经营活动产生了4.62亿欧元(约5.45亿美元)的净现金流入。

强劲的现金流管理成为年度亮点。通过持续的营运资本管理,全年经营活动产生的净现金流同比飙升36%,达到9.15亿欧元(约10.79亿美元)。结合印度业务出售所获现金,公司净债务大幅减少约10亿欧元(约11.79亿美元),杠杆率(净债务/调整后EBITDA)从2.6优化至2.0,为未来的战略发展储备了充足的财务弹性。

业务板块:

装饰涂料稳健,高性能涂料承压

装饰涂料

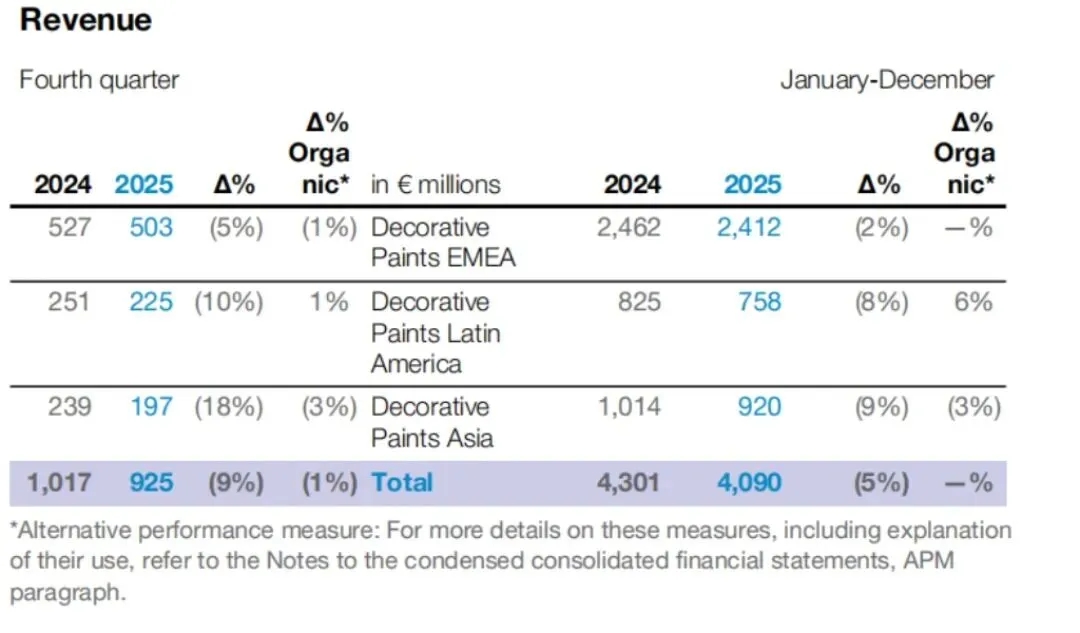

2025年全年,装饰涂料业务实现销售额40.90亿欧元,同比下降5.0%,在有机销售额保持平稳的背景下,收入下降主要受汇率折算(影响约4%)及其他业务调整拖累。通过全球范围内坚决执行的积极定价与严格成本控制,业务成功抵御了销量下滑压力。其中,欧洲、中东、非洲及拉丁美洲市场销量有所下降,而亚洲市场则在中国优于行业整体表现的驱动下实现销量上升,区域分化特征显著。

装饰涂料业务全年营业利润达4.01亿欧元,与上年基本持平;调整后EBITDA进一步提升至6.48亿欧元,较上年的6.35亿欧元(约7.64亿美元)实现增长。即使在承受约4000万欧元(约4714万美元)汇率损失,调整后EBITDA利润率仍同比提升1.0个百分点至15.8%。第四季度表现尤为突出,该业务利润率同比提升2.4个百分点至13.5%,成为推动集团利润改善的关键引擎。

高性能涂料

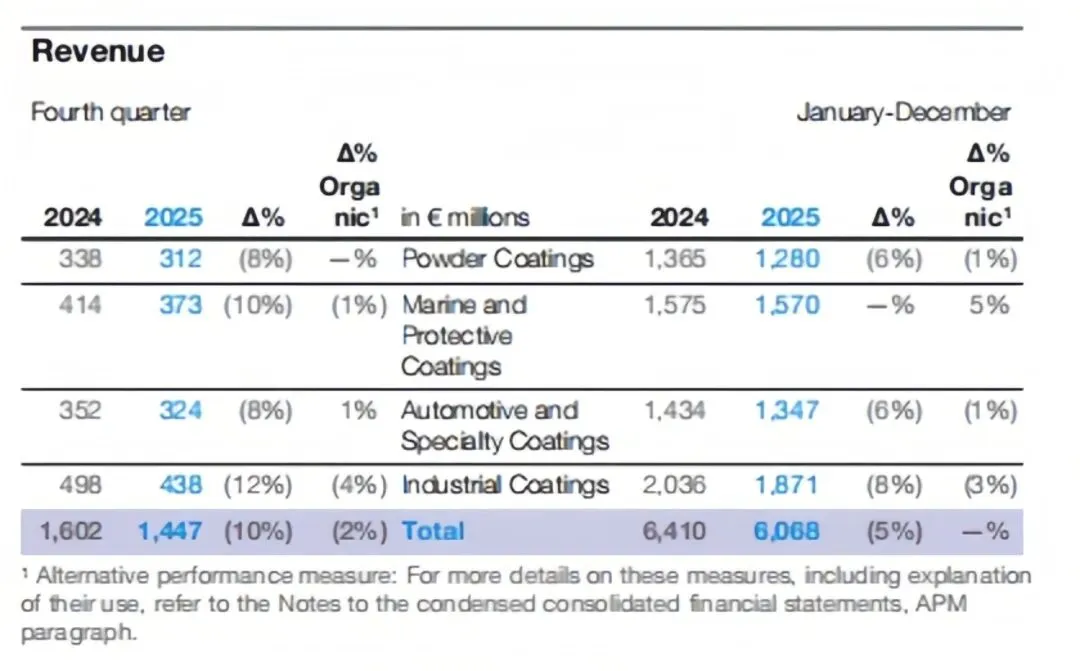

相比之下,高性能涂料业务则整体面临压力。尽管通过定价管理和运营优化在运营层面维持了盈利基础,但其报表业绩受到多方面因素的显著冲击。2025年全年,高性能涂料部门实现销售额60.68亿欧元,同比下降5.0%。有机销售额保持平稳,各部门通过积极的定价策略有效对冲了整体销量下滑的影响。

各细分市场表现呈现分化。船舶与防护涂板块成为主要增长点,全年有机销售额增长5%,其中防护涂料在北美和亚洲市场推动下实现两位数强劲增长,船舶涂料销量在高基数下趋于稳定。然而,其他板块普遍疲软:粉末涂料与汽车及特种涂料的有机销售额均下降1%,工业涂料下降3%,主要受北美等市场工业与消费需求走弱拖累。

在利润方面,高性能涂料业务全年实现营业利润3.00亿欧元(约合3.54亿美元),较上年的6.79亿欧元显著下降。这一结果主要受到重大非经营支出的拖累,包括为澳大利亚Ichthys项目相关诉讼计提的拨备2.72亿欧元(约合3.21亿美元)以及8800万欧元(约合1.04亿美元)重组费用。若剔除此项及其他重组计划等特殊项目的影响,调整后EBITDA为8.43亿欧元(约合9.94亿美元),利润率为13.9%,显示运营层面通过定价管理与成本控制仍维持了盈利基础。其中,较低的运营费用和更高的定价部分抵消了销量下降与毛利率降低的冲击,但结果仍包含5600万欧元(约合6608万美元)的负面汇率转换影响。

区域市场表现:

全球增长分化,新兴市场亮点突出

阿克苏诺贝尔2025年业绩展现出鲜明的区域分化与业务组合特征。各市场表现受其经济结构、行业周期及汇率环境等多重因素影响,呈现不同的增长态势。

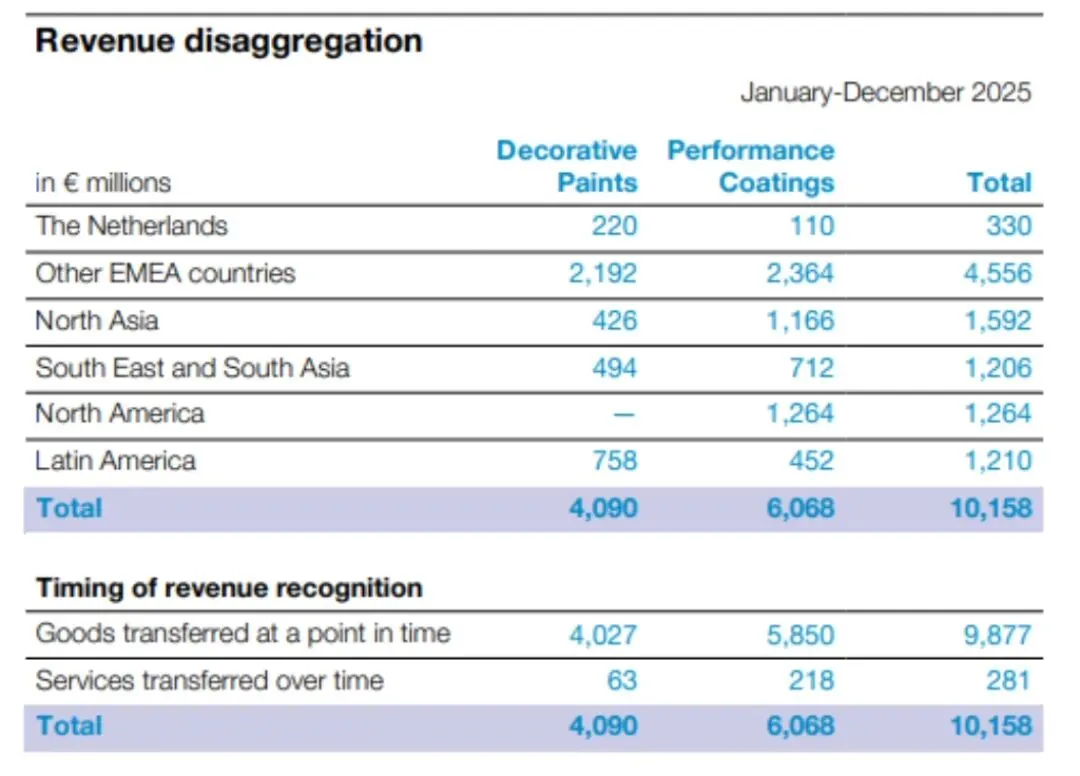

从区域贡献看,欧洲、中东及非洲(EMEA)作为公司的传统核心市场,2025年实现总营收48.86亿欧元,约占公司整体营收的45%。其中,荷兰作为公司总部所在地,营收为3.30亿欧元(约合3.89亿美元),其装饰涂料业务贡献突出,实现2.20亿欧元营收(约合2.59亿美元),高性能涂料贡献1.10亿欧元(约合1.30亿美元);其他EMEA国家合计营收45.56亿欧元(约合53.72亿美元),且高性能与装饰涂料两大业务发展均衡,装饰涂料实现21.92亿欧元(约合25.84亿美元)营收,高性能涂料实现23.64亿欧元(约合27.87亿美元)营收。

尽管该地区装饰涂料业务全年有机销售额保持平稳,但受汇率影响,其收入同比下降2%。市场内部分化显著:面向消费者的DIY渠道在英国、南欧及非洲等地表现突出,而专业工程渠道需求则相对疲软,积极的定价策略为业务稳定提供了重要支撑。

亚洲地区,合计贡献约28亿欧元(约合:32.99亿美元)营收,尽管该区域装饰涂料板块受印度业务剥离与严峻汇率折算影响,全年收入下降9%,但中国市场在行业整体疲弱下实现销量逆势增长,越南市场也表现强劲,部分缓解了印度尼西亚市场疲软带来的压力。

从业务结构看,亚洲地区呈现明显的“高性能涂料主导”特征。北亚市场营收15.92亿欧元(约合18.77亿美元),其中高性能涂料占11.66亿欧元(约合13.75亿美元),装饰涂料占4.26亿欧元(约合5.02亿美元)。东南亚及南亚市场营收12.06亿欧元(约合14.22亿美元),高性能涂料与装饰涂料分别贡献7.12亿欧元(约合8.39亿美元)和4.94亿欧元(约合5.82亿美元)。

拉丁美洲成为2025年的一大亮点区域,实现营收12.10亿欧元(约合14.27亿美元)。其中装饰涂料表现尤为突出,贡献7.58亿欧元(约合8.94亿美元),占比超过六成;该业务有机销售额实现6%的强劲增长,在阿根廷市场即使剔除通胀因素后仍保持坚实增长。高性能涂料在该区域贡献4.52亿欧元(约合5.33亿美元)。与之相对,北美市场营收12.64亿欧元(约合14.90亿美元)则完全来源于高性能涂料业务。

公司业绩的动态变化,根本上源于两大业务不同的周期属性。装饰涂料需求具有明显的季节性,其收入高峰通常出现在利于施工的第二、三季度;而高性能涂料的波动则与下游制造业的投资及产能节奏深度同步。这两种不同的周期节奏共同构成了公司在复杂市场环境中运营与增长的基本逻辑。

战略布局:

资产优化与行业整合并进

2025年,阿克苏诺贝尔在战略层面动作频频,深刻影响着公司当前表现与未来走向。通过剥离印度业务,公司不仅获得了9.22亿欧元(约合 10.88亿美元)的收益和7.76亿欧元(约合 9.16亿美元)的净现金流入,更优化了业务组合,聚焦于核心优势市场。

Greg Poux-Guillaume进一步阐述了公司的财务战略与未来布局:“我们的投资组合策略,再加上强劲的现金流生成能力,使我们在年底时的杠杆比率达到了净债务与调整后EBITDA的2倍,这与我们的中期目标相符。我们还启动了新一轮的价值创造计划,提议与艾仕得进行全股票合并。通过携手合作,我们不仅能产生显著的协同效应,还能创建一个能将双方优势完美结合的公司,为我们的客户、股东和员工带来最佳体验。”

该合并计划旨在整合优势,构建全球涂料行业领导者,预计在2026年底至2027年初完成,目前尚待股东与监管机构批准,若成功实施将重塑行业格局。

未来展望:

依靠效率驱动,锚定中期目标

基于当前的市场环境,公司对近期前景持审慎态度。Greg Poux-Guillaume表示:“根据目前的市场能见度,我们预计到2026年,我们的各个终端市场不会出现显著复苏。我们预计上半年业绩会较为疲软,下半年则会因对比基数变小而有所改善。在此背景下,我们的效率提升措施将继续助力我们的业绩表现,以推动我们实现中期目标。”

公司预计2026年将在固定汇率基础上实现调整后EBITDA提升1亿欧元(约合1.18亿美元),全年金额预计达到或超过14.7亿欧元(约合17.33亿美元)。中期来看,阿克苏诺贝尔的目标包括:将调整后EBITDA利润率提高至16%以上,保持投资回报率在16%至19%之间,并将净债务与调整后EBITDA的比率维持在2倍左右,以维持投资级信用评级。