微软Q2财报营收813亿美元、EPS 4.14美元均超预期,但股价单日暴跌10%,市值蒸发3570亿美元,创下公司历史最大单日损失。背后原因是什么?

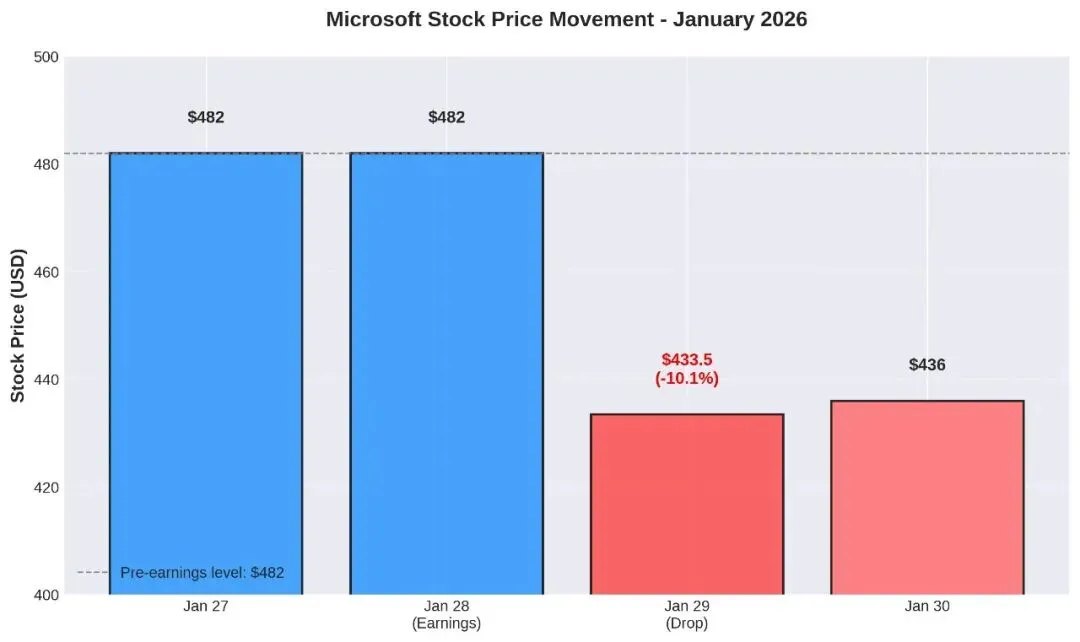

1月29日,微软经历了一个载入史册的黑色星期三。尽管公司发布的2026财年第二季度财报在营收和盈利上都超出了华尔街预期,但股价却遭遇了自2020年以来最大单日跌幅,从482美元暴跌至433.50美元,跌幅达10.1%。这次历史性的下跌让微软市值蒸发了3570亿美元,也是美国股市历史上第二大的单日市值损失。

图1:微软1月底股价走势图,财报发布后单日暴跌10.1%

图1:微软1月底股价走势图,财报发布后单日暴跌10.1%

财报核心数据:表面亮眼的成绩单▸▸

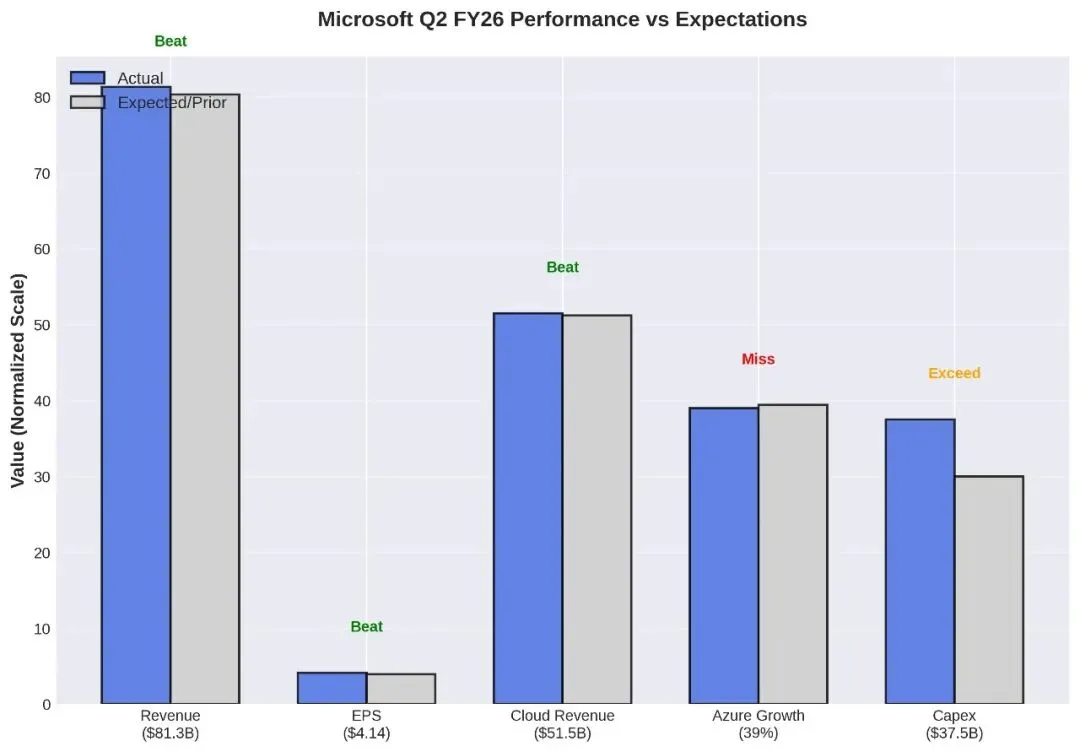

从数字上看,微软Q2财报确实交出了一份不错的成绩单。营收达到813亿美元,同比增长17%,超出市场预期的803亿美元。每股收益(EPS)为4.14美元,同比增长24%,也高于分析师预期的3.93美元。更重要的是,微软云业务首次突破单季度500亿美元大关,达到515亿美元,同比增长26%。

具体到各业务板块,智能云部门贡献了329亿美元营收,同比增长近29%。其中Azure和其他云服务的营收增长39%(固定汇率下为38%),这个增速虽然看起来依然强劲,但正是这个数字引发了投资者的担忧。

图2:微软Q2 FY26关键指标对比,营收和EPS均超预期,但Azure增速略低于预期

图2:微软Q2 FY26关键指标对比,营收和EPS均超预期,但Azure增速略低于预期

Azure增速放缓:市场最担心的信号▸▸

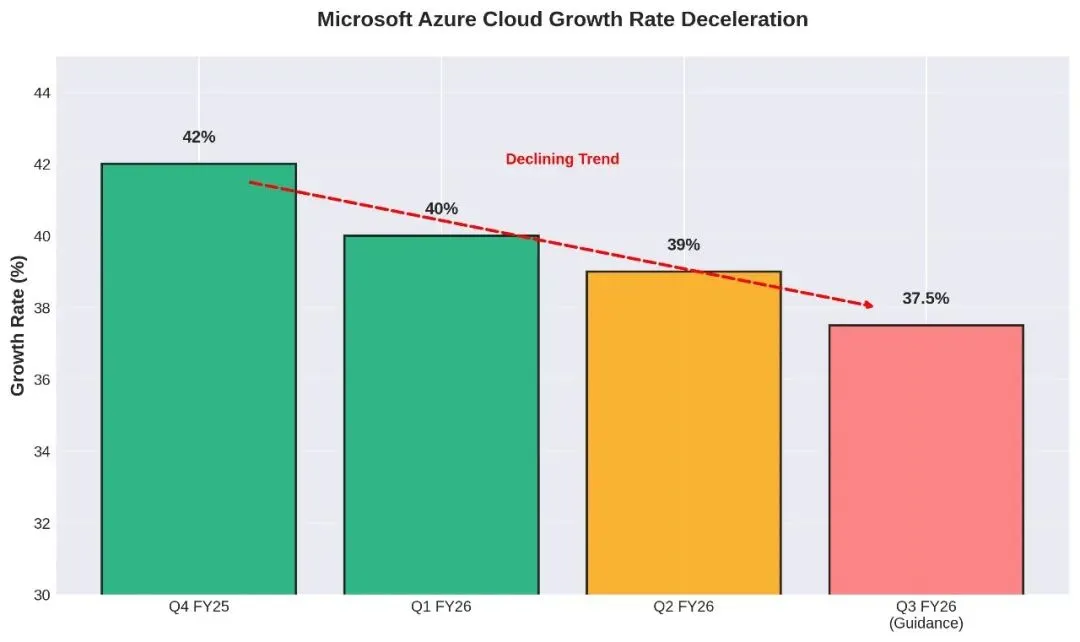

说到这次股价暴跌的核心原因,Azure云服务增速放缓是最直接的导火索。从数据上看,Azure在Q2的39%增速相比Q1的40%出现了下滑,更关键的是,这个数字略低于市场预期的39.4%。虽然差距看起来不大,但在AI竞赛如火如荼的当下,任何增速放缓的迹象都会让投资者神经紧绷。

更让市场担忧的是微软对Q3的指引:Azure增速预计将进一步降至37%-38%(固定汇率)。这意味着,即便微软在AI基础设施上投入了天量资金,云业务的增长势头却在逐渐减弱。分析师们开始质疑:微软是否正在失去云计算市场的增长动力?

图3:Azure季度增长率持续下滑趋势,从Q4 FY25的42%降至Q3 FY26指引的37.5%

图3:Azure季度增长率持续下滑趋势,从Q4 FY25的42%降至Q3 FY26指引的37.5%

从产业竞争角度看,Azure增速放缓的部分原因在于资源分配策略。CEO萨提亚·纳德拉在财报会上透露,公司目前将大量计算资源优先分配给内部AI项目,特别是Copilot产品线以及核心合作伙伴OpenAI,而非第三方企业客户。这种资源倾斜虽然符合长期AI战略,但短期内确实影响了Azure对外销售的增长空间。纳德拉预计,这种AI产能限制将持续到2026年底,这也意味着Azure的增速压力在未来几个季度可能还会持续。

资本开支飙升66%:投资回报率成疑▸▸

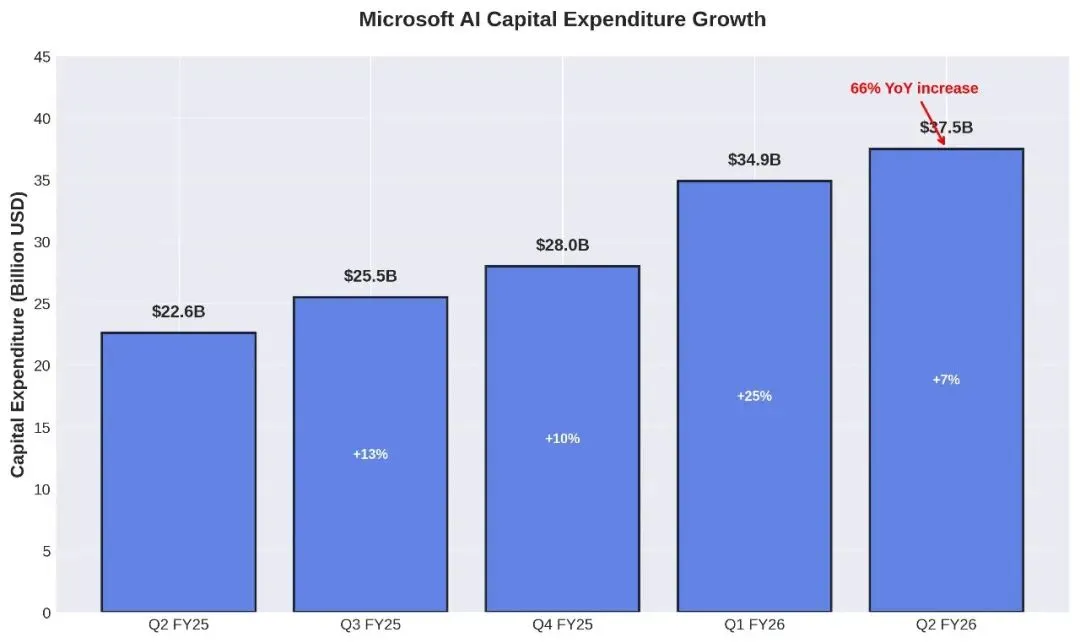

如果说Azure增速放缓是市场担忧的"明面",那么资本开支的疯狂飙升就是投资者恐慌的"暗线"。Q2财报显示,微软的资本支出高达375亿美元,同比飙升66%,环比也增长了7%。这笔钱主要用于建设AI数据中心、采购GPU芯片以及扩展全球云基础设施。

从历史数据看,微软的资本开支在过去一年里呈现出令人瞠目的增长轨迹。Q2 FY25时,这个数字还是226亿美元,短短一年时间就跃升到375亿美元,增幅高达66%。更夸张的是,微软CFO Amy Hood透露,FY26全年的资本开支预计将达到1200亿美元,这相当于微软年营收的近30%。

图4:微软AI资本开支季度增长趋势,Q2 FY26同比飙升66%至375亿美元

图4:微软AI资本开支季度增长趋势,Q2 FY26同比飙升66%至375亿美元

这种资本密集型的投资策略让市场产生了两个核心疑问:第一,如此巨额的AI投资何时能够产生实质性回报?第二,在Azure增速放缓的背景下,这些投资会不会变成"烧钱陷阱"?从财报数据看,微软云业务的毛利率已经从去年的72%降至70%,这正是高额资本开支侵蚀利润率的直接表现。

华尔街分析师对此态度分化。看多的一方认为,微软在AI基础设施上的领先布局将在未来2-3年显现出竞争优势,特别是Copilot产品的商业化进程正在加速。但看空的一方则担心,如果AI货币化速度跟不上成本增长,微软可能面临利润率长期承压的风险。Morningstar预测,2026年微软的资本开支占营收比将接近30%,这在科技巨头中属于相当激进的水平。

商业化进展与未来预期▸▸

尽管市场对成本端充满担忧,但微软在AI商业化方面确实取得了一些进展。财报显示,Copilot产品已经拥有超过1400万付费用户,Copilot for Microsoft 365的企业订阅数量同比增长了67%。更重要的是,微软与OpenAI的合作带来了76亿美元的商业订单积压(backlog),总积压订单规模已经突破6250亿美元,这为未来营收增长提供了一定的可见性。

从估值角度看,微软当前的市盈率(PE)约为33倍,考虑到公司17%的营收增速和AI领域的领先地位,这个估值水平在大型科技股中处于中等偏高位置。部分分析师认为,如果Azure能够在未来两个季度稳住35%-40%的增长区间,并且Copilot的商业化速度继续加快,股价有望重回480美元上方。但也有机构保守地将目标价下调至370-400美元区间,认为市场需要更多时间来验证AI投资的实际回报。

同行对比与市场展望▸▸

将微软的情况放在整个科技行业背景下看,AI基础设施的高额投入并非微软独有的现象。亚马逊AWS、谷歌Cloud、Meta等巨头都在2025-2026年大幅增加了资本开支。根据CreditSights的数据,全球五大超大规模云服务商(Hyperscalers)的总资本开支预计将从2024年的2560亿美元增至2026年的6020亿美元。在这场AI军备竞赛中,谁能更快实现规模化盈利,谁就能占据未来十年的竞争优势。

从行业竞争格局看,微软在企业级AI应用方面仍然保持领先。Azure AI服务的企业客户覆盖率超过80%,Copilot在办公软件场景的渗透率也在稳步提升。但亚马逊AWS在基础设施市场的份额优势依然明显,谷歌在AI大模型研发上的技术实力也不容小觑。未来几个季度,这三家云巨头的财报对比将成为观察AI商业化进程的重要窗口。

对于关注微软的投资者来说,接下来需要重点跟踪几个关键指标:一是Q3 Azure增速能否守住37%的底线,二是Copilot付费用户数的增长速度,三是云业务毛利率的变化趋势。如果Azure增速继续低于35%,或者毛利率跌破68%,市场可能会进一步下调对微软的估值预期。反之,如果AI商业化出现超预期进展,370美元可能就是一个阶段性底部。

数据来源:Microsoft Investor Relations, CNBC, Yahoo Finance, Fortune, Morningstar

更新时间:2026年2月4日 北京时间07:35