作者Danil Sereda,内容为转载编译,仅为呈现不同市场观点与研究视角,并不意味着本公众号对文中观点结论认可。

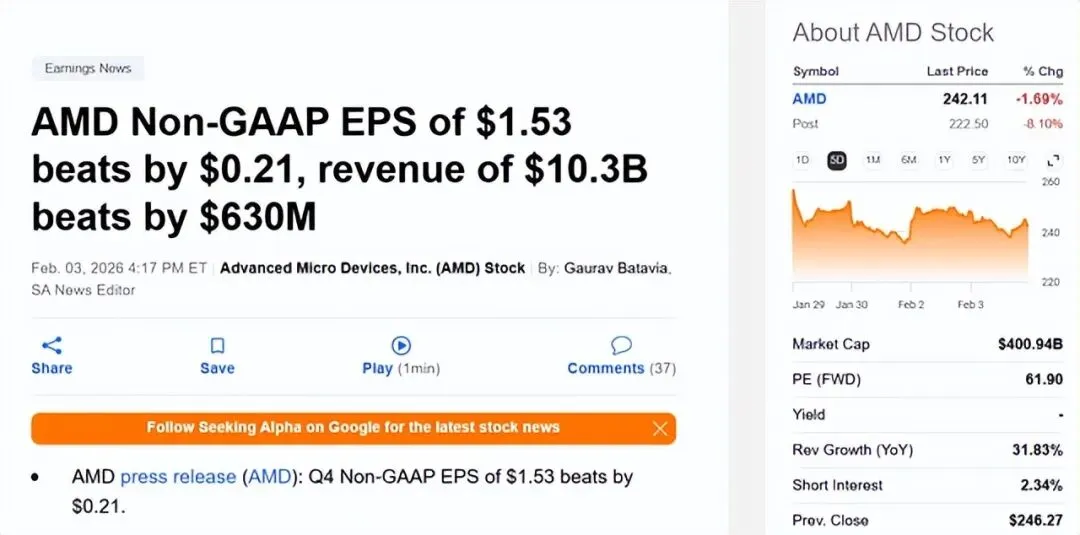

市场似乎在无端打压超威半导体(AMD)

分析师能理解市场对 AMD 四季度财报的初步反应,至少对反应的方向有所预期,但分析师认为这并不完全公平。抛开表面的业绩数据和利润增厚的构成项深入分析,会发现 AMD 的收入结构发生了重大变化,这意味着未来高毛利业务占比将持续提升。在分析师看来,AMD 在 2026 年下半年的业绩前景已显著改善,基于此,分析师依旧对该股保持看多。

为何分析师持这一观点?

首先来看 AMD 各业务板块的表现:

· 数据中心业务:收入飙升至 54 亿美元,同比增长 39%,几乎占到总营收的一半,这得益于 MI350 系列芯片出货量提速,以及霄龙 Turin 系列 CPU 销量创下历史纪录。

【如需和我们交流可扫码添加进社群】

· 客户端业务:收入增至 31 亿美元,同比增长 34%,切实印证了分析师和其他看多分析师此前的判断 ——PC 市场复苏已开始落地。AMD 拥有锐龙 9000 系列、AI PC 等高附加值产品组合,相比同行,能将该细分领域的市占率提升更好地转化为利润,这是一大优势。

· 游戏业务:收入规模较小(8.5 亿美元,占总营收 8.18%),但同比大涨 50%;受主机市场进入成熟第七年影响,环比下滑 35%,但结合同比增幅来看,表现完全合理。

· 嵌入式业务:收入同比微增 3%,仅占总营收的 9.2%,对整体业绩影响微乎其微。

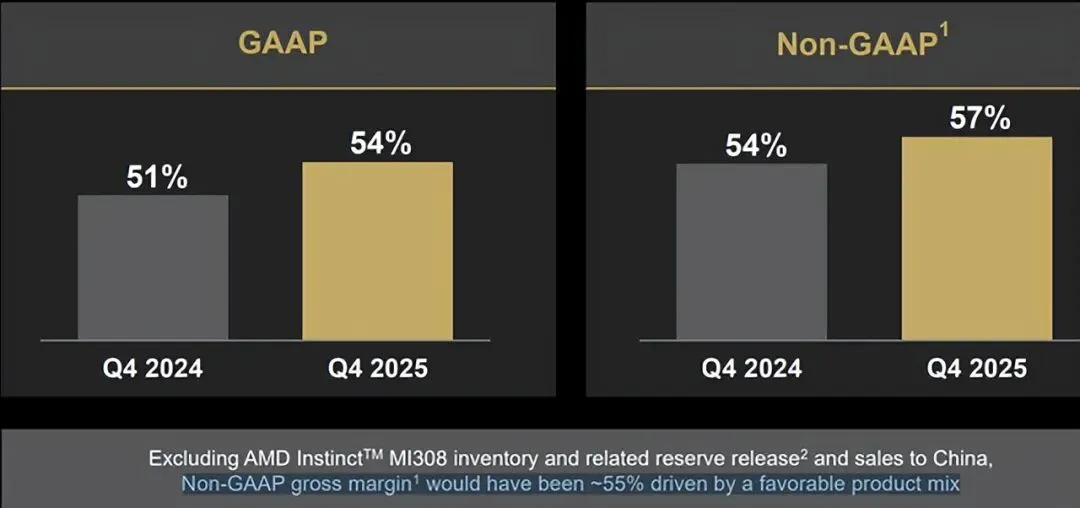

分析师明白,市场此前已对 AMD 的美好前景进行了定价,当投资者看到净利润包含对华销售和存货调整项后,情绪出现转向。但从毛利率来看,即便剔除对华销售收入和存货跌价准备转回,业务结构优化也会推动 AMD 毛利率同比提升约 100 个基点。

换言之,从 AMD 四季度的实际业绩来看,公司并未出现任何实质性利空,市场明显是反应过度了。

分析师认为,待四季度财报引发的市场波动尘埃落定后,AMD将在 2026 年自然年内逐步修复,原因如下:

AMD 正成为英伟达(NVDA)在系统级芯片领域的核心竞争对手,其2纳米工艺进程有望领先英伟达率先落地。据悉,AMD 即将推出的 Instinct MI450 系列显卡、威尼斯霄龙服务器 CPU,将采用台积电 2 纳米(N2)环绕栅极(GAA)晶体管工艺,该工艺可实现 10%-15% 的性能提升,或 25%-30% 的功耗降低,对所有受功耗限制的数据中心而言至关重要。而英伟达下一代鲁宾架构预计仍采用台积电优化版 3 纳米工艺,这将是 AMD首次在制造工艺上对英伟达形成罕见优势。

随着 2 纳米工艺逐步成熟,良率将持续提升,AMD 的毛利率有望结构性攀升至 55%-58%的目标区间,甚至接近区间上限。因此,AMD 在 2024-2025 年展现出的运营杠杆效应将得以延续。

总体而言,我们每一代产品都会为客户提供更强的性能、更大的存储容量,创造更多价值。一般来说,为客户提供更强的产品能力,代际毛利率就会实现提升。当然,每一代产品量产初期,毛利率通常偏低;随着规模扩大、良率提升、测试优化和整体性能改进,毛利率会在代际周期内逐步改善。因此毛利率是动态变化的,但长期来看,每一代产品的毛利率都会高于上一代。

此外,AMD 威尼斯霄龙服务器 CPU 也将采用 2 纳米工艺,管理层表示客户对威尼斯 CPU 的需求极为旺盛”,目前已启动大规模云业务合作洽谈,为 2026 年该产品上市做准备:

下一代威尼斯 CPU 将延续我们在各项指标上的领先优势,客户对它的需求极高。我们正推进相关合作,确保今年晚些时候产品上市时,能支撑大规模云部署和广泛的 OEM 平台适配。

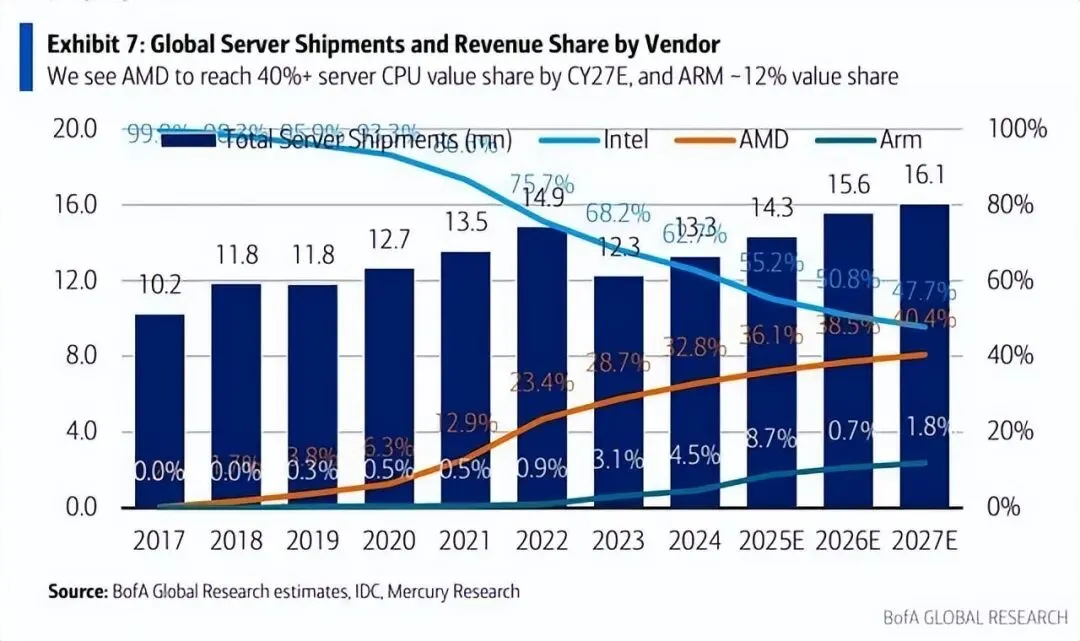

此次威尼斯 CPU 向2纳米工艺的切换,将成为 AMD 又一个高毛利增长引擎,助力公司实现服务器 CPU 市场营收市占率超 50%的目标。过去 7 年,AMD 在该领域的市占率已提升至约 28%,分析师预计其将在 2030-2032 年达成终极目标(美国银行分析师预测,2027 年其市占率将率先突破 40%)。

未来几年推动 AMD 高速增长的另一大催化剂,是与 OpenAI 的多代际合作:双方将合作部署 6 吉瓦算力,这是 AMD 的长期发展机遇。更重要的是,该合作的首笔收入将于2026 年四季度落地,合作周期将持续至 2030 年,苏姿丰在财报电话会上表示项目进展符合预期。

MI450 系列的研发进展极为顺利,我们对当前进度非常满意,将于下半年如期发布并启动量产。关于产能爬坡和客户合作情况,目前推进得十分顺利。我们与 OpenAI 的合作关系稳固,计划从今年下半年开始为其量产供货,直至 2027 年,一切均按计划推进。

估值

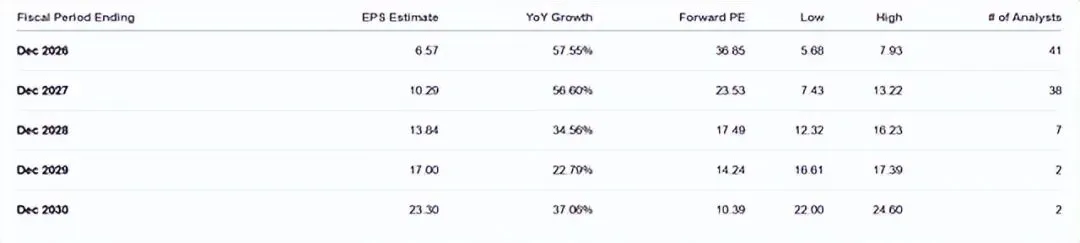

市场预期 AMD 未来五年每股收益和营收的复合年均增速分别超 37% 和 30%。基于 38 位华尔街分析师的一致预期,AMD 当前对应 2027 财年市销率约 6.4 倍,市盈率约 23.53 倍。

分析师认为,凭借向系统级业务模式的根本性转型,AMD 能支撑的估值水平,对应市盈率相对盈利增长比率(PEG)至少应达到 0.8 倍。以调整后(下调 5%)的 2027 财年每股收益 9.78 美元为基准,较 2026 财年基础值增长约 48.79%,测算出 AMD 未来 12-16 个月的目标价为477.17 美元 / 股,较财报后下跌价位的上行空间超114%。

潜在风险

分析师的上述判断基于核心假设:AMD 将完美执行发展规划,顺利完成业务模式转型,并持续在 GPU 和 CPU 市场抢占份额。现实中这一假设未必成立,竞争对手必然会竭力守住现有市场份额。

若芯片需求保持强劲,头部厂商营收均会大幅增长;但一旦需求出现小幅下滑,AMD、英伟达、英特尔(INTC)之间或爆发实质性价格战。若价格战提前到来,毛利率下滑将侵蚀利润,全行业估值溢价也会随之消失,分析师对 AMD 被低估、具备巨大上行空间的判断也可能出现偏差。

结论

尽管存在上述风险(请投资者重视并做好独立研究),分析师依旧认为市场在无端打压 AMD。AMD下跌的诱因显而易见,但结合公司基本面来看,市场的反应并不公平。