2025 年 12 月成都市汽车市场迎来年末消费冲刺行情,在全国新能源汽车购置税免税政策到期、行业电动化转型深化的背景下,依托西部核心消费城市的区位优势与宽松的消费政策,本地市场呈现出乘商双轨分化、新能源全面主导、国产强势崛起、进口持续萎缩的鲜明特征,成为全国车市 “西强中升、东部分化” 格局的核心缩影。

作为 2025 年全国汽车销量第一城,成都 12 月车市的表现既贴合全国新能源渗透率突破六成的行业趋势,又凭借本地完整的新能源产业链、公共领域电动化政策落地形成独特的区域发展逻辑,各细分板块的走势差异,更是折射出中国汽车市场从品牌导向到技术导向、从燃油主导到新能源主导的根本性变革。

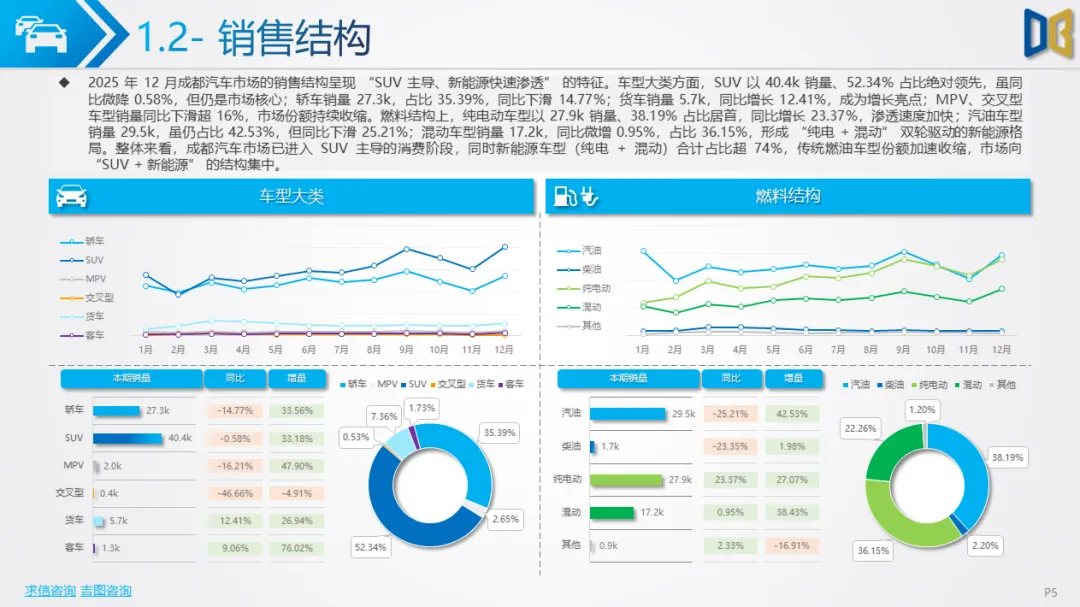

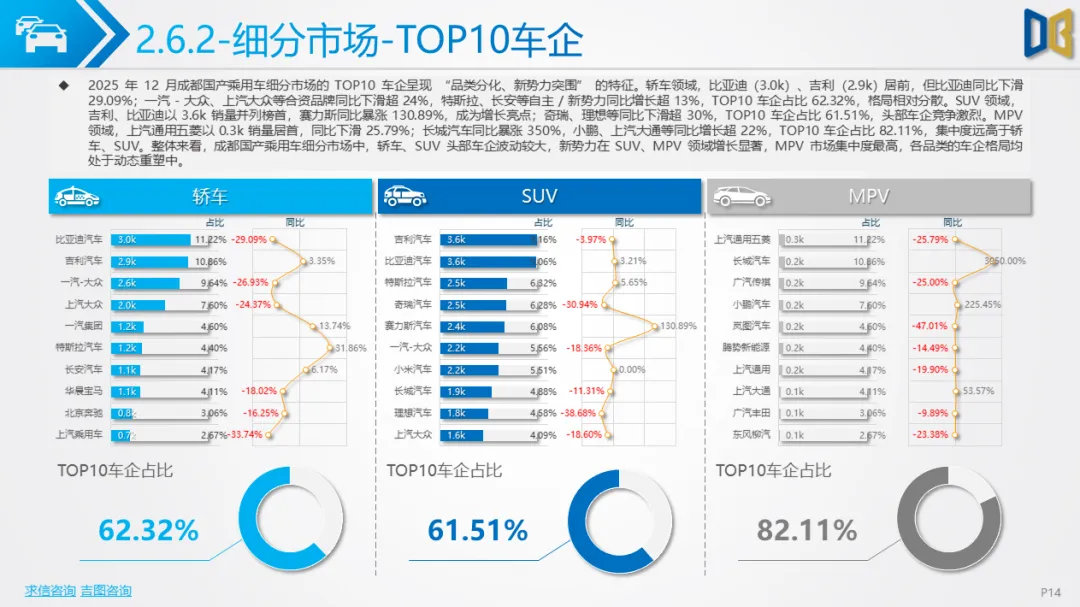

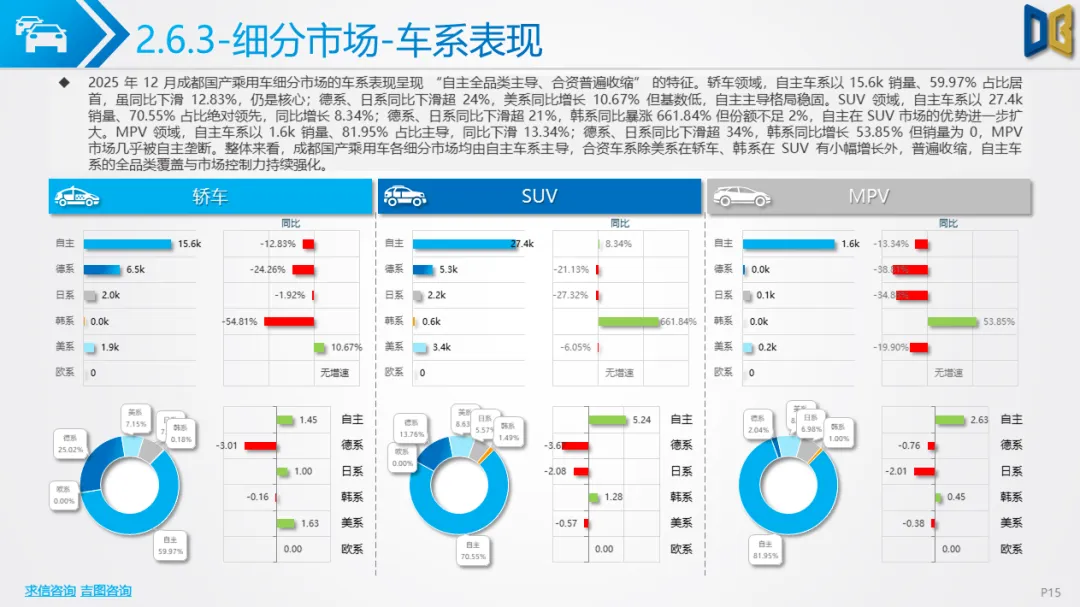

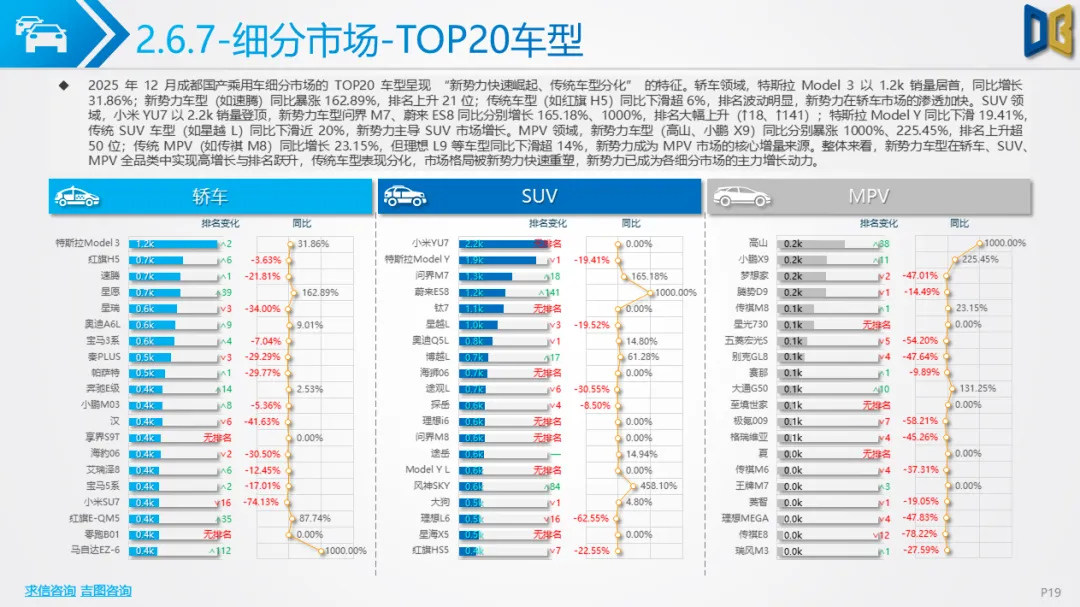

国产乘用车作为成都车市的绝对支柱,在12 月展现出电动化深度渗透、消费升级持续、新势力重塑格局的三重核心特征,成为拉动市场增长的核心引擎。受益于新能源购置税免税政策到期的末班车效应,成都国产乘用车新能源渗透率远超全国平均水平,轿车、SUV、MPV 三大细分市场新能源占比均超 54%,其中 SUV 纯电车型销量同比暴涨 57.10%,纯电车型成为轿车与 SUV 市场的绝对主力,MPV 市场则由插混车型主导,燃油车型全品类呈现同比下滑态势,传统燃油车的市场份额被新能源车型持续挤压。

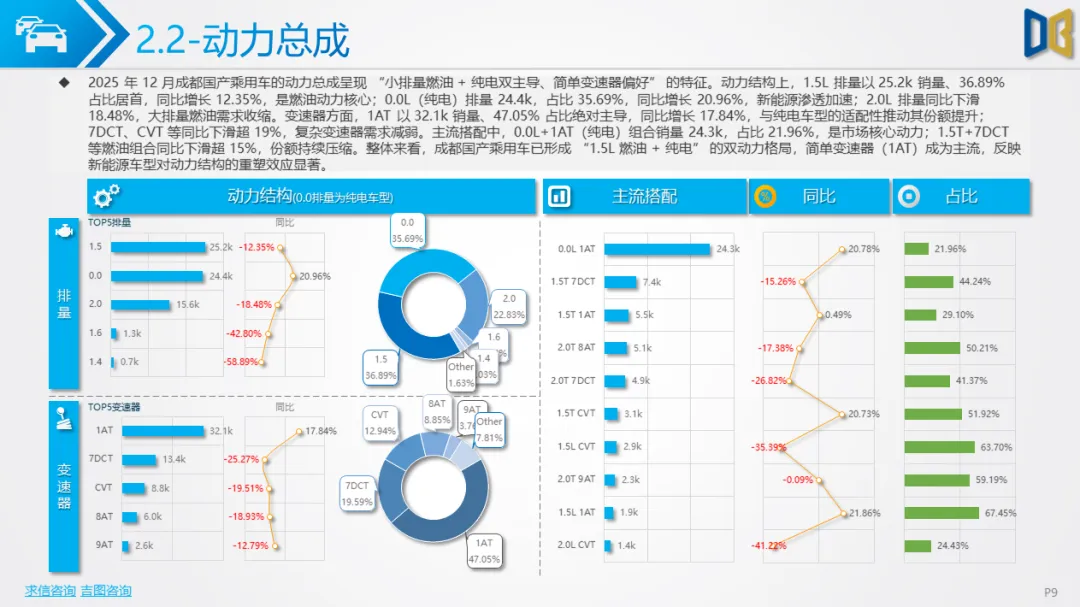

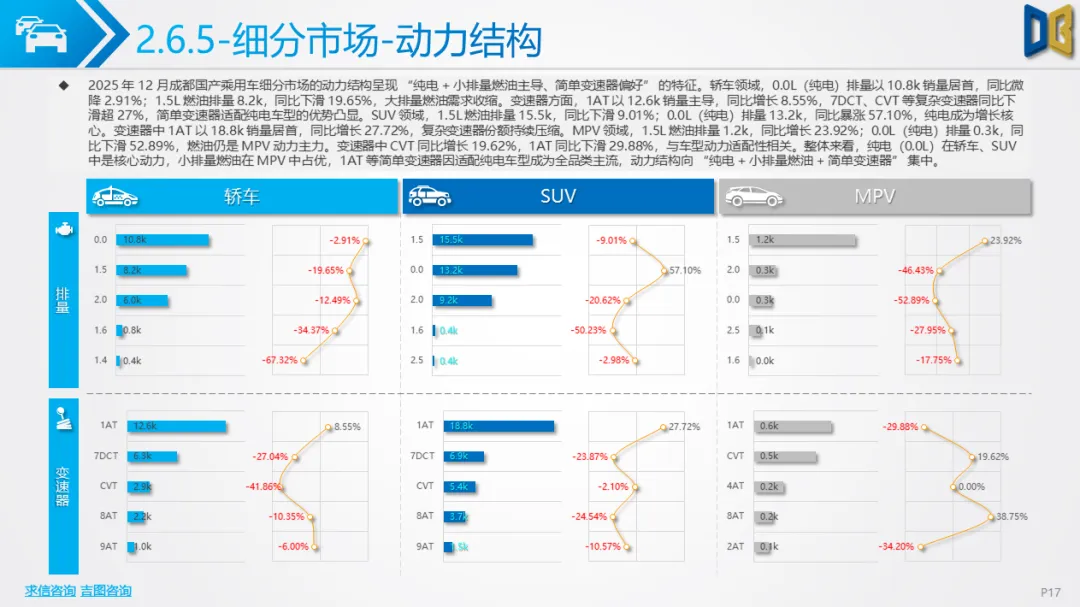

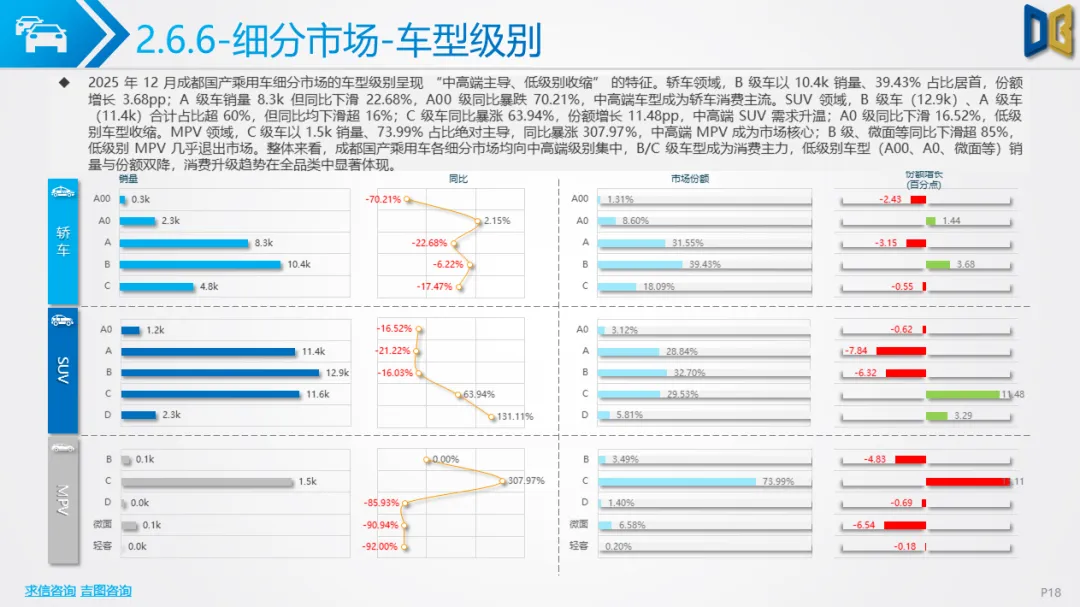

车型级别上,消费升级趋势进一步深化,B/C 级中高端车型成为轿车、SUV 的消费主流,A00、A0 等低级别车型销量与份额双降,MPV 市场更是由 C 级车型绝对主导,低级别车型几乎退出市场,反映出成都消费者购车需求从 “代步刚需” 向 “品质体验” 转变。品牌与车型竞争层面,新势力品牌彻底打破传统格局,小米 YU7 登顶 SUV 市场,特斯拉 Model 3 领跑轿车市场,问界、蔚来等新势力车型销量与排名大幅跃升,而传统燃油车车型则表现分化,多数主流车型同比下滑,自主品牌与新势力的市场份额持续提升。动力与变速器结构也随电动化发生深度调整,适配纯电车型的1AT 简单变速器成为全品类主流,大排量燃油动力需求持续收缩,小排量燃油仅在 MPV 领域留存少量市场,这一特征也与成都新能源汽车保有量稳居非限购城市第一的区域基础相契合。

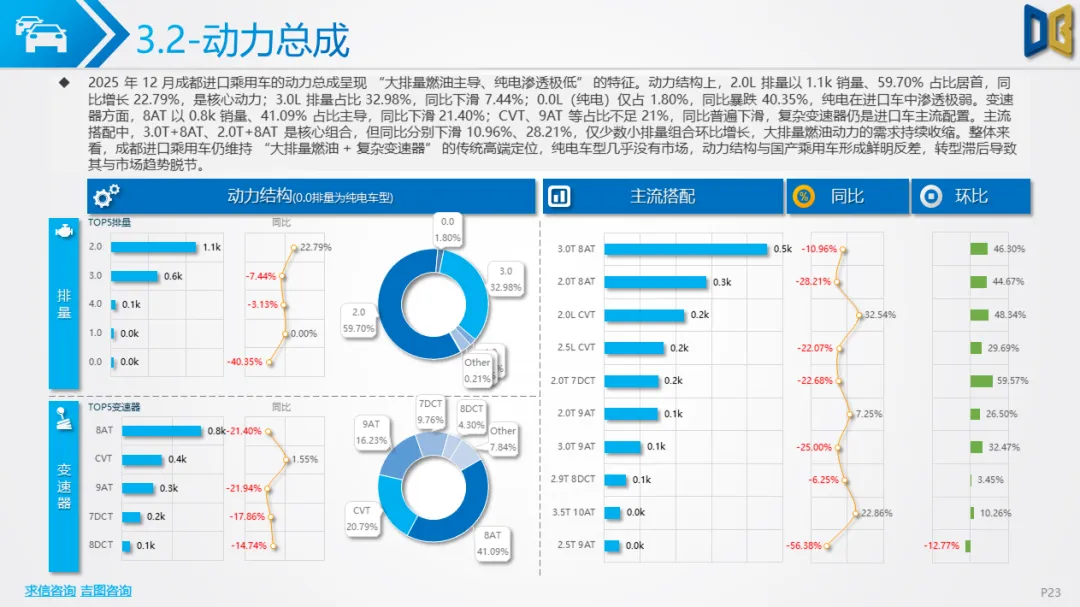

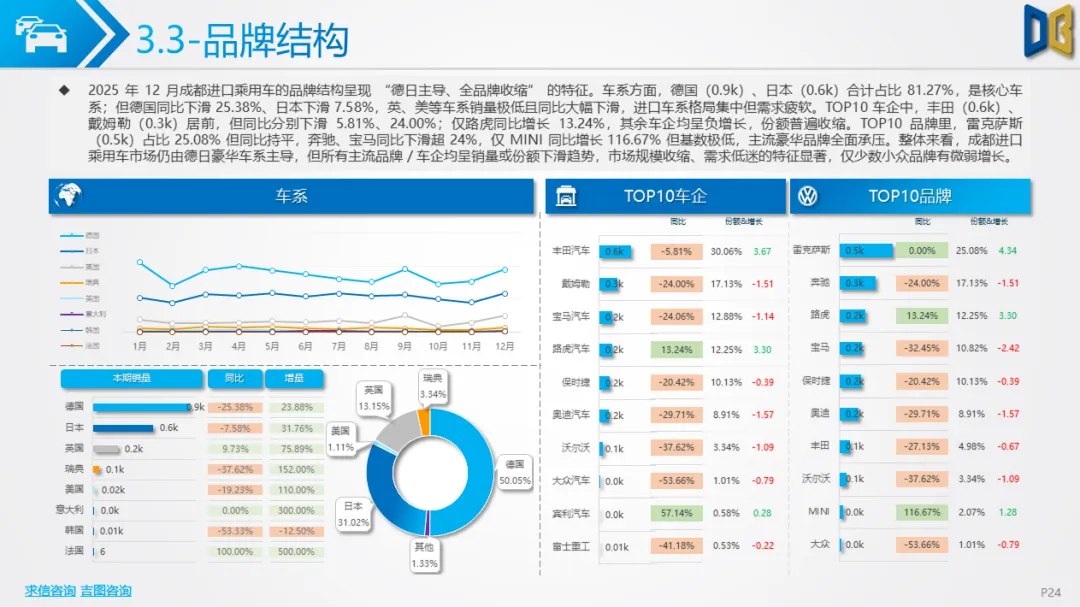

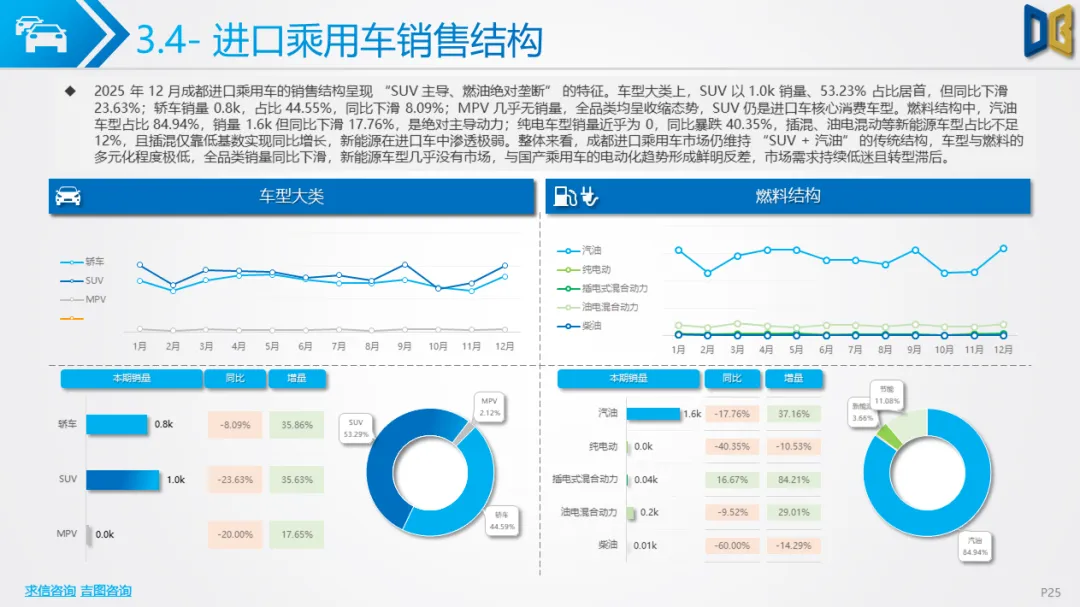

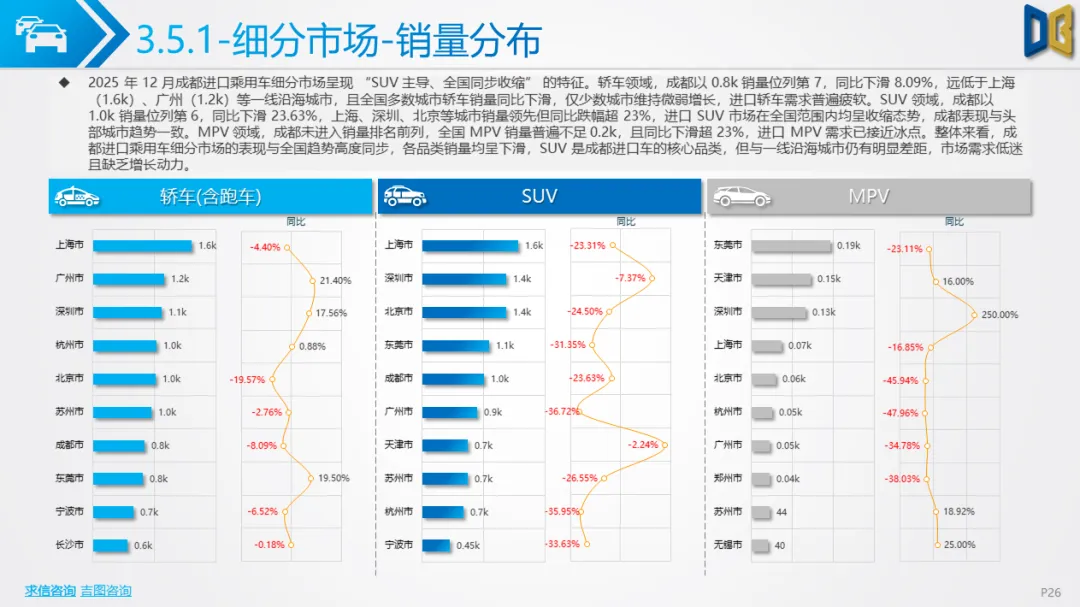

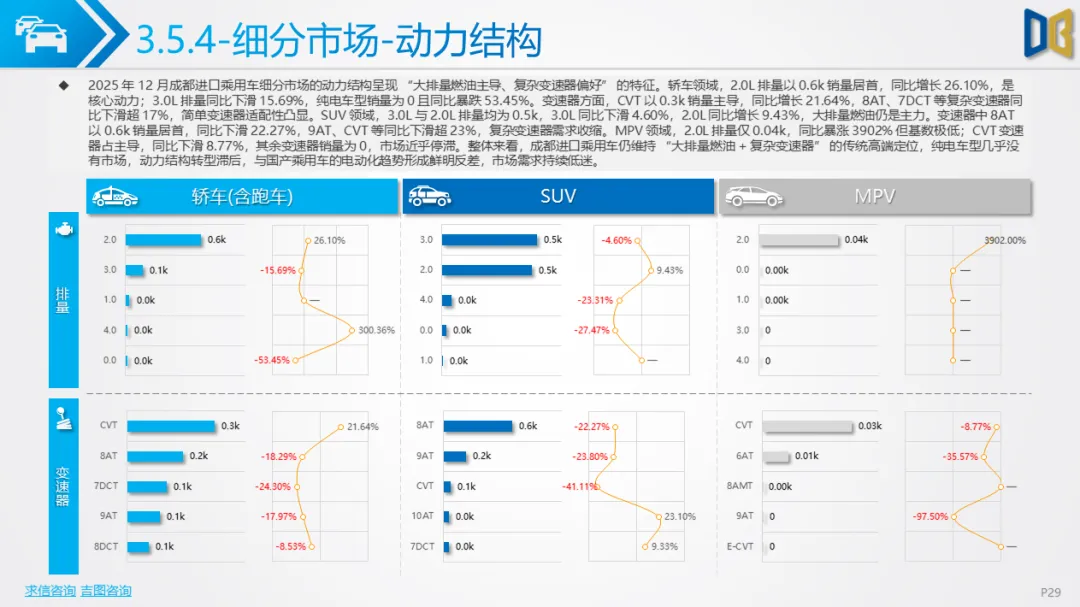

进口乘用车市场在 12 月虽迎来年末环比增长的短期冲刺,却难以扭转全年持续收缩、传统结构固化、转型严重滞后的整体颓势,成为成都车市的明显短板。12 月成都进口乘用车销量环比增长 35.29%,但同比仍下滑 17.32%,全年累计销量跌幅达 18.03% 且跌幅逐步扩大,市场需求持续疲软。从市场结构来看,进口车仍固守 “大排量燃油 + 复杂变速器” 的传统高端定位,2.0L、3.0L 排量占据超 90% 的市场份额,纯电车型占比不足 2% 且同比暴跌 40.35%,新能源渗透程度与国产乘用车形成天壤之别,与全国新能源进口量缩水三分之二的行业趋势一致。

车型品类上,进口车以 SUV 和 C 级中高端车为主,MPV 市场近乎停滞,全国排名虽位居前列,但与上海、广州等一线沿海城市差距明显。品牌竞争层面,德日豪华品牌依旧垄断市场,合计占比超 80%,但奔驰、宝马、丰田等主流品牌均呈销量下滑趋势,仅路虎、MINI 等少数小众品牌实现微弱增长,超豪华品牌更是因税负调整、智能化滞后被国产高端新能源车型严重挤压,品牌溢价能力近乎消失,这也与 2025 年成都车展超豪华品牌集体缺席的行业现象形成呼应,进口车市场的生存空间被持续压缩。究其原因,国产自主车企在电动化、智能化领域的突破,直接分流了传统豪华车用户,而国际品牌加速本土化生产,也进一步减少了对进口整车的需求,进口车昔日的品牌与品质优势已不复存在。

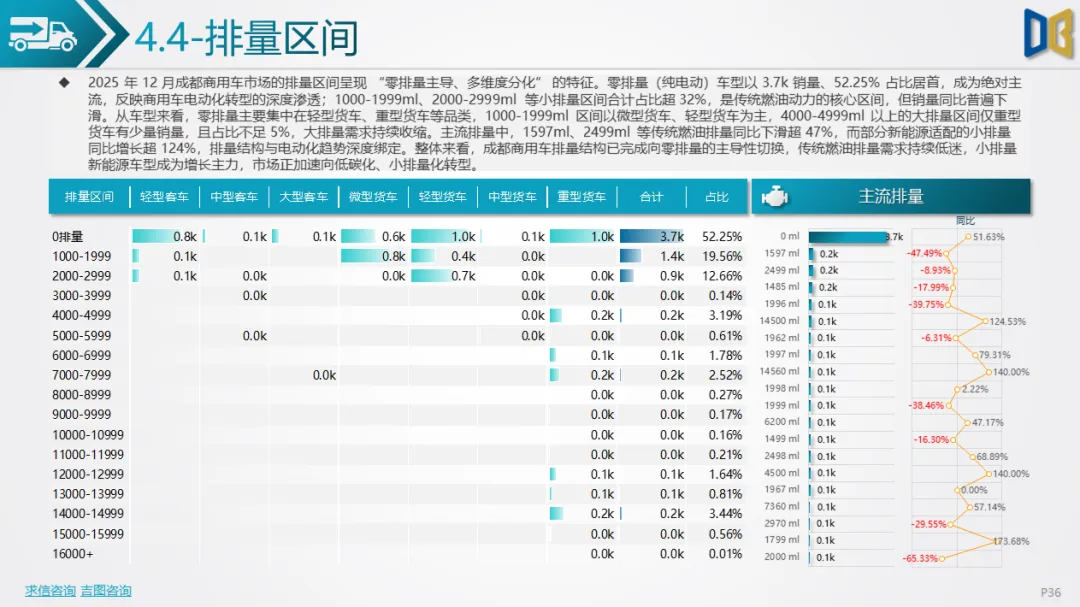

商用车市场是2025 年 12 月成都车市的最大亮点,凭借年末冲高、电动化加速、货车主导的特征,实现全年稳步扩张,成为拉动本地汽车市场增长的重要引擎。12 月成都商用车销量达 7.0k,环比增长 34.06%,同比增长 11.76%,全年累计销量突破 70.4k,同比增长 12.95%,在全国商用车市场结构优化的大趋势下,成都市场依托物流、基建领域的旺盛需求实现逆势增长。车型结构上,货车占比超 80% 成为绝对主体,其中重型货车同比暴涨 108.40% 成为核心增长极,轻型货车、微型货车也保持不同程度增长,客车占比仅 19.05% 且内部表现分化。

燃料结构的转型速度尤为亮眼,纯电动车型以 49.91% 的占比成为主导动力,同比增长 44.97%,这一成绩的背后,是成都公共领域车辆电动化率超 8 成的政策加持,纯电商用车在城市物流、短途运输场景的应用全面落地,重汽成商等本地企业的新能源商用车产销量同比增长115%,成为电动化转型的核心力量。同时,CNG、燃料电池等清洁能源车型也实现高增长,而传统柴油、汽油车型销量同比下滑超 21%,份额持续收缩。品牌格局上呈现 “头部集中、分化显著” 的特征,北汽福田、豪沃等传统头部车企领跑市场,远程等新能源品牌则实现 669% 的爆发式增长,成为重塑商用车竞争格局的关键力量,氢能商用车示范项目的落地,也让清洁能源成为成都商用车市场的新增长点。

整体来看,2025 年 12 月成都汽车市场的表现,是行业转型与区域特征深度结合的必然结果,其背后折射出四大核心行业趋势。其一,电动化成为不可逆转的核心主线,国产乘用车与商用车的电动化转型持续深化,氢能、CNG 等清洁能源成为新增长点,而进口车因电动化、智能化转型滞后,与市场趋势严重脱节,差距持续拉大。

其二,市场格局迎来根本性重构,国产自主车企与新势力品牌全面主导乘用车市场,新能源品牌开始撬动商用车竞争格局,合资与进口品牌的边缘化趋势加剧,超豪华品牌的品牌溢价在国产高端新能源的技术优势下逐渐消失。

其三,乘商分化与消费升级将长期存在,商用车受益于物流基建需求与本地新能源政策,保持稳健增长,乘用车内部则向中高端B/C 级集中,低级别车型持续萎缩,消费者的购车决策也从 “品牌符号” 向 “技术体验” 转变。其四,区域政策的引导与产业布局的支撑作用凸显,成都作为西部核心城市,依托公共领域电动化、氢能商用车示范等政策,叠加比亚迪、吉利、沃尔沃等车企聚集形成的完整新能源产业链,从生产到消费实现全链条保障,成为全国汽车消费第一城的核心支撑。

作为全国车市 “西强” 格局的核心代表,成都汽车市场的发展趋势也为行业提供了重要参考。2026 年,在全国车市面临高基数增长压力的背景下,成都车市将继续围绕新能源深化、消费升级、场景细分三大方向展开,国产车企与新能源品牌的竞争将成为市场发展的核心旋律,而商用车的清洁能源转型与乘用车的高端化、智能化升级,也将成为本地车市持续增长的核心动力。

点赞

分享

在看