一、行业动态

年初全国及地方政策协同发力,稳预期、促发展

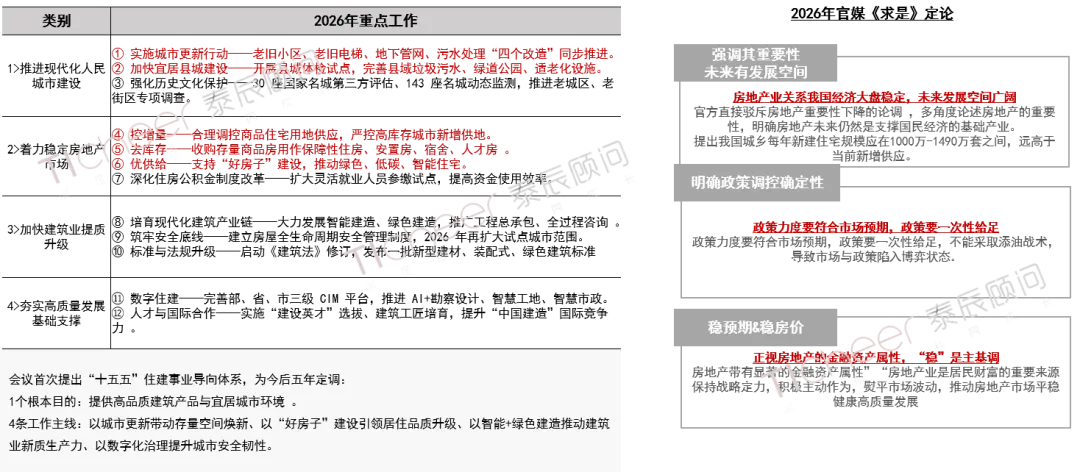

2026年稳地产为基础,重点推进城市更新

全国住房城乡建设工作会议为2026年工作定下基调,核心任务从去年的“推动房地产市场止跌回稳”调整为“着力稳定房地产市场,并将城市更新列为2026年首要任务;同时官媒定调房地产经济基础属性,“稳” 字贯穿全年

关键政策落地,明确给出操作指南

相关政策持续发力,截止目前,已明确把“实施城市更新”写入2026年重点工作的城市达到34座,加上此前已开展试点的21城,全国累计约55座城市在“十五五”期间系统推进城市更新

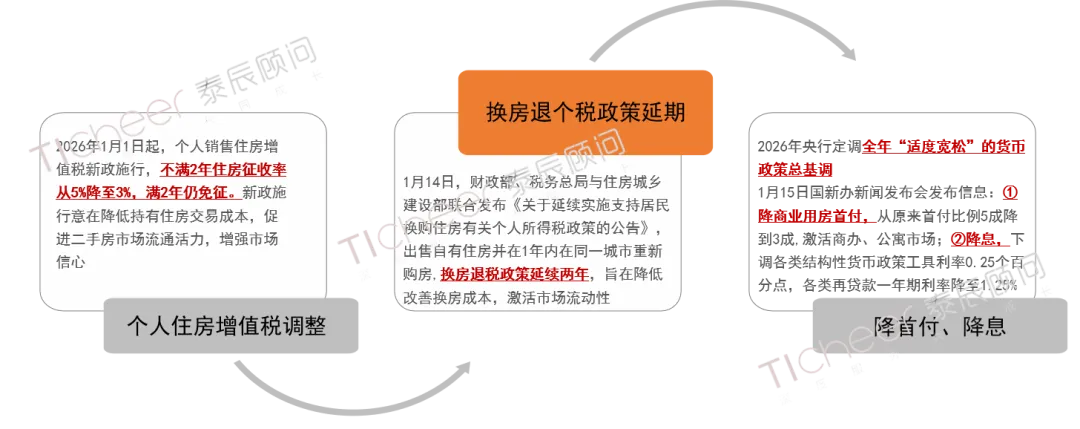

调整税费政策,降低交易成本,促进需求释放

通过“税+信贷”组合政策,从交易端与需求端双向发力,降低住房持有、交易与购房成本,旨在激活二手房流通、释放改善需求,推动市场信心修复与需求释放

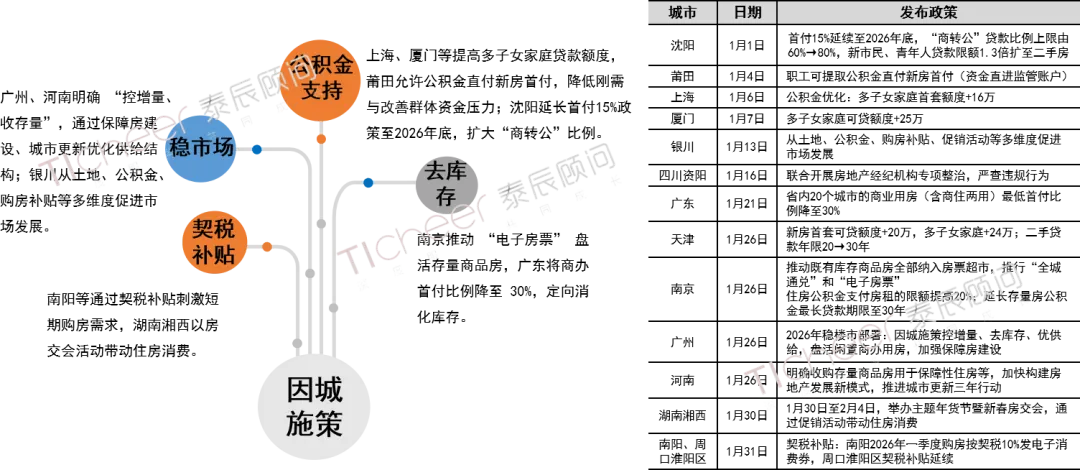

稳托底,降成本、去库存、稳预期

地方城市因城施策精准发力,围绕公积金优化、去库存、稳市场、契税补贴四大方向发力,既降低购房门槛、释放短期需求,也推进供给优化与保障房建设,助力市场企稳与长期健康发展

二、市场端

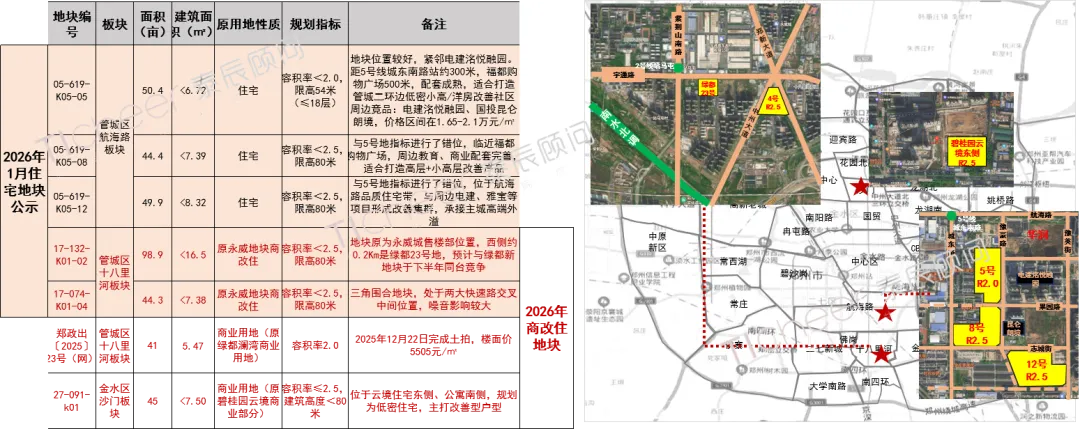

土地:管城区1月公示288亩住宅地,供地节奏加快,潜在竞争升压

1月20日管城区公示5宗涉宅用地控规,分别位于航海路、十八里河板块,容积率均≤2.5素质较优,预计上半年挂出此外,2026年以来,多个商改住地块公示,分别为永威城、绿都澜湾、碧桂园云境后期地,供地结构持续调整

预售:集中中原区、郑东新区

预售前公示:共计686套房源,集中中原老城通派龙湖项目、其次惠济区铁建投城发花栖樾项目;取证套数:共计732套,1月受春节临近节点影响,市场活跃度降低,供货走低,环比+34%,同比-76%

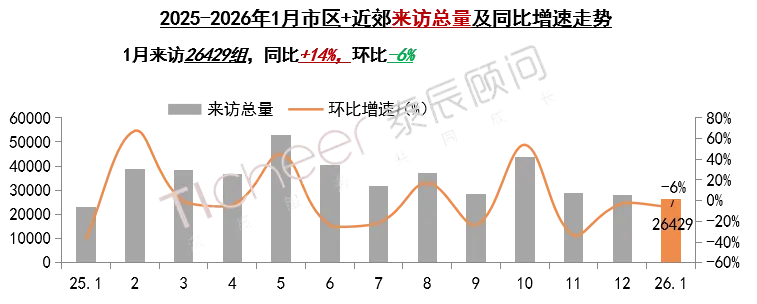

访交:传统淡季、营销放缓,成交环比降幅14%

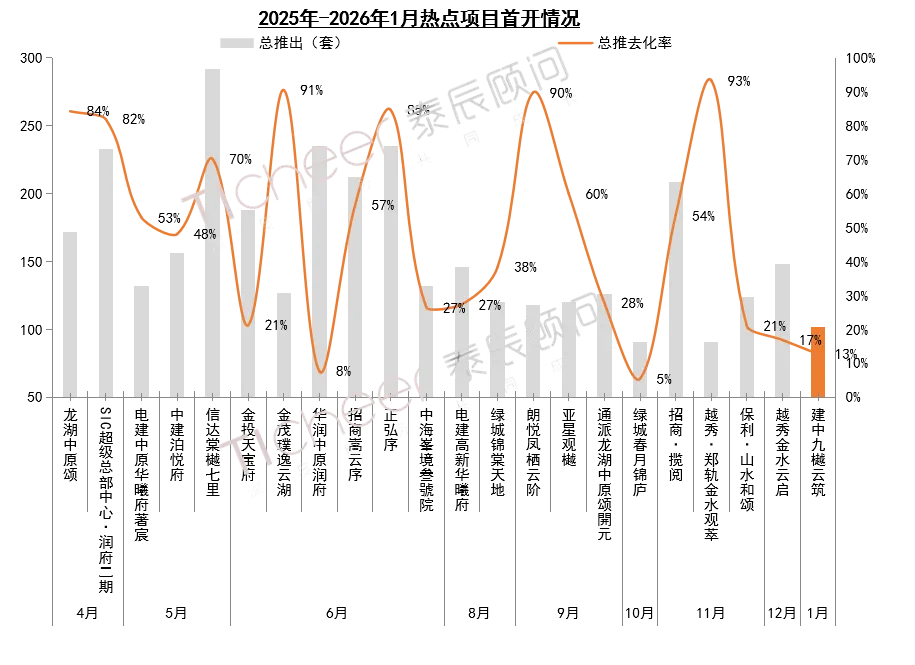

开盘:四代红海竞争期,首开分化,需精准匹配客群与产品

四代宅竞争高压期,首开分化。1月建中九樾云筑首开,项目面积段偏大(≥180㎡占比77%)、总价段偏高(起步总151万,主力总价段200-250万),区位较弱、配套空白,销售支撑逻辑不足,首开较差

预计供货:2026年供货压力仍在升级,管城/中原核心区升压

26年预计新面市项目23个,主要集中管城区(6个)、郑东新区(4个);中原区(4个);分环线看,三环内项目共计11个,主要集中管城区航海路板块、中原区碧沙岗板块

热销项目:市场活跃度回落,榜单总量及占比双降

1月TOP15成交总量411套(环比上月-105套),占当月成交总量42%(占比环比上月-4%),榜单门槛值21套(环比上月持平),榜单总量下滑明显

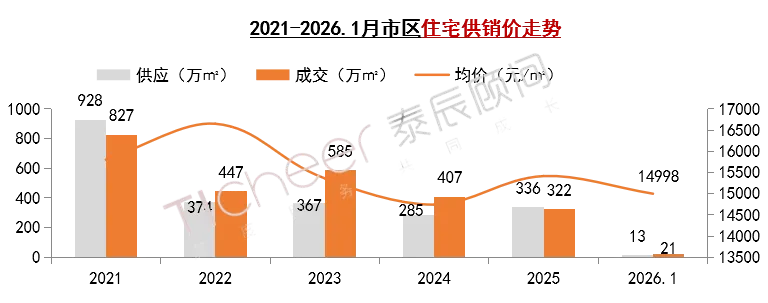

新房备案:供销处于低位,新规效应弱化,价格涨幅收窄

1月供应13万㎡(环比-19%,同比-65%),成交21万㎡(环比+7%,同比-42%),四代宅对市场整体价格拉升作用减弱,均价同环比涨幅收窄,去化周期持续拉长;分区同比成交来看,管城区、中原区活跃度回升

榜单:四代宅主导头部榜单,TOP前5领占市场15%

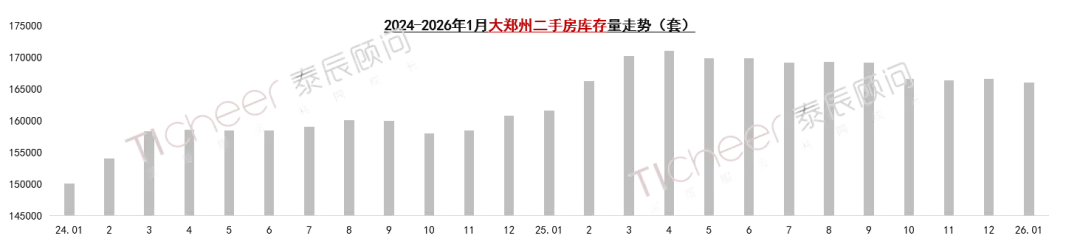

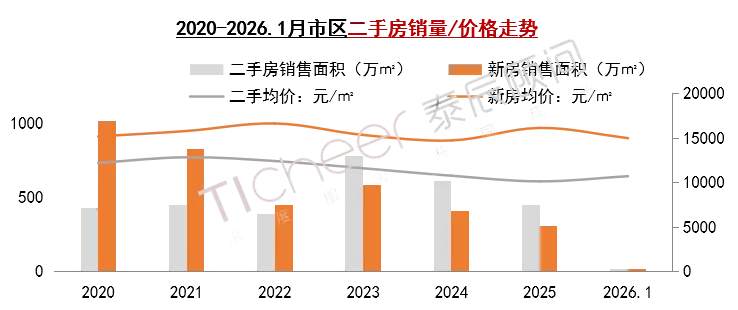

二手房:库存压力较高,持续降价导致新增挂牌量走低

截止2026年1月,大郑州二手房库存总量约16万套,市区库存总量约10万套,存量高企;近一年市区挂牌量价双降,均价无限下滑导致卖方房东产生抵触心理,挂牌意愿走低

1月二手房成交面积16万㎡,环比-3%,同比跌幅超6成,销量持续萎缩;成交均价10725元/㎡,同环比微涨2%,价格呈窄幅波动但持续探底

三、总结

全国层面,从“稳预期、购房降负、城市更新三大方面出发,稳定市场预期。地方层面,因城施策,精准发力,以“公积金+补贴”等组合拳降低购房成本,同时通过调整首付比例、规范经纪行为、稳定行业预期。

住宅市场:传统淡季,市场活跃度进一步降低。

新房市场:四代宅对新房价格拉升作用减弱,促销效果边际递减。1月来访及成交分别环比下降6%、14%,认购转化率进一步走低。

二手房市场:存量高企、量价双弱,均价无限下滑导致挂牌量走低;成交占比进一步向新房倾斜,流通性疲软态势难改。

榜单项目与房企:市场分化严重,优质项目领跑市场。

市场分化态势凸显,优质项目与头部企业领跑行业。核心区四代宅项目(正弘序、招商嵩雲序、信达棠樾七里等)及招商、信达等头部国央企市占率优势显著,其中四代宅包揽头部成交榜单,TOP前5项目合计抢占15%市场份额,集中度持续提升。

趋势预判:2026年供货压力仍在升级,四代产品步入红海竞争期,产品量价带动效应弱化,需要进一步精准产品及需求匹配度,深度研究产品定位、及客户购买逻辑。

>>>END<<<