在智能手机摄像头的精密模组里,在智能汽车的转向控制系统中,在扫地机器人的行走驱动中,甚至在外科手术吻合器的精准操作中,都隐藏着一家鲜为人知却至关重要的公司——深圳市兆威机电股份有限公司。

这家成立于2001年的企业,专注于"精密、微小、超薄"的技术路线长达二十余年,如今已成为微型传动与驱动系统领域的隐形冠军。2024年,这家A股上市公司正式启动港股IPO进程,再次将市场的目光聚焦到这个细分赛道的龙头企业身上。

本文将从业务模式、财务表现、客户结构、竞争优势及未来展望等多个维度,深入剖析这份招股说明书,为投资者揭示兆威机电的投资价值与潜在风险。

一、业务拆解:什么是微型传动系统?

理解兆威机电的投资价值,首先需要搞清楚这家公司究竟做什么。简单来说,兆威机电的核心产品是"微型传动与驱动系统",即在极小体积内实现精密动力传递和控制的核心零部件组合。这一看似简单的定义背后,蕴含着极高的技术门槛和复杂的制造工艺。

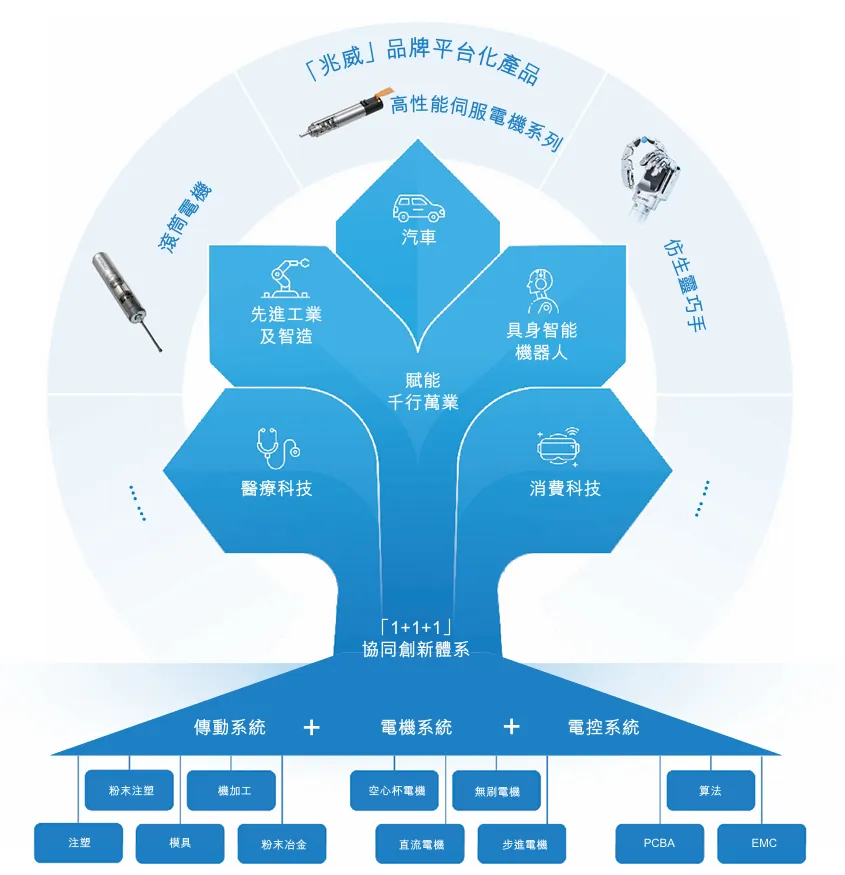

"1+1+1"协同创新战略

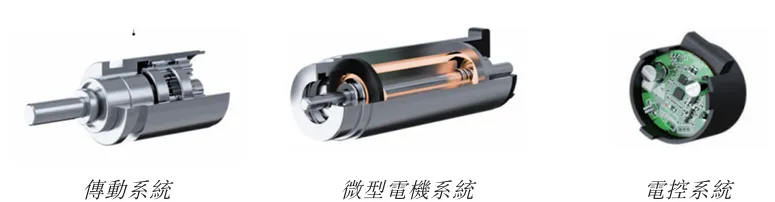

兆威机电的业务架构可以用"1+1+1"协同创新战略来概括,这一战略将传动系统、微电机系统与电控系统三大模块高度融合,形成统一的技术框架。

传动系统是公司的传统强项,包括自主开发的一整套齿轮零部件及微型减速器系列产品,可实现平稳高效的扭力传动,具备极致静音、紧凑轻巧、低回程误差等优势。

微电机系统则作为产品的动力核心,公司已自主开发出有刷直流电机、无刷直流电机以及无刷空心杯电机等多个产品系列,相比传统电机具备加速响应快、运行噪音低、共振小等特性。

电控系统通过编码器及电控模块实现对运动的精准控制与高速运转,控制精度表现优异,为电机与齿轮箱特性量身定制。

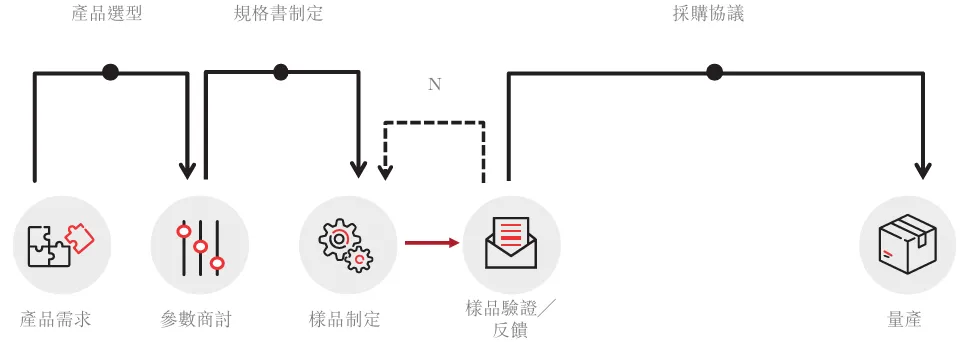

这种"三位一体"的协同研发模式与传统分散式研发有着本质区别。它不是单独推进每一个模块,而是进行系统协同研发,实现结构融合、快速迭代和功能优化,从而帮助客户突破复杂技术瓶颈,加快智能化、高端化的转型进程。公司的产品主要按订单生产,以满足客户的特殊要求,这决定了其高度定制化的业务属性。

四大应用领域

从应用场景来看,兆威机电的产品覆盖四大重点行业领域。

| 汽车电子 | |

| 消费及医疗 | |

| 先进工业 | |

| 具身机器人 |

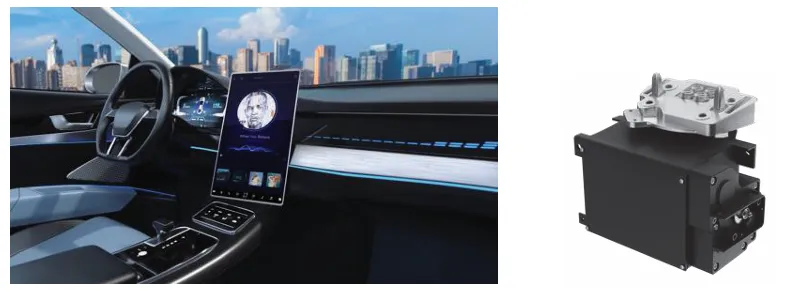

汽车电子领域,公司与全球最大汽车零部件供应商建立了十多年的长期合作关系,并与多家中国头部整车厂深度合作,在智能座舱、底盘域及车身电子领域推出了多款产品。

消费及医疗科技领域,公司聚焦产品的微型化、高精度传动和智能控制,产品应用于智能手机瞳距调节模组、外科吻合器、微量注射泵、扫地机器人驱动系统、智能门锁驱动系统等多个场景。

先进工业及智造领域,公司推出平台化定制的滚筒电机系统,融合自研齿轮箱、电机和控制器,已广泛应用于食品加工自动化线、物流传输系统以及机场高铁安检设备。

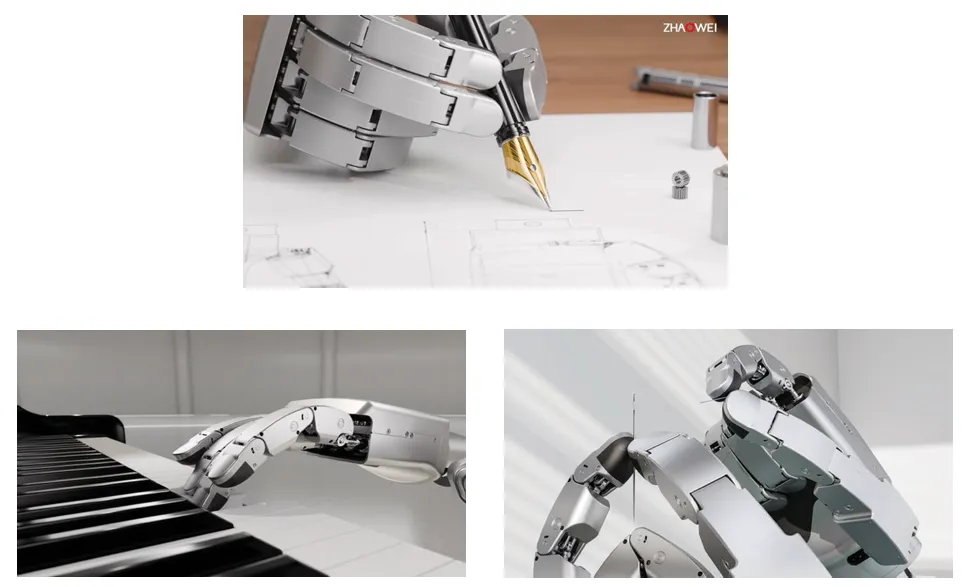

具身机器人领域,公司开发的高度集成微型驱动模组成功应用于灵巧手产品,作为中国首家推出商业化高自由度灵巧手产品的企业,其商业化进程位居全球前列。

二、财务体检:增长稳健的制造业优等生

从财务数据来看,兆威机电在往绩记录期间实现了持续的业绩增长,展现出制造业企业的稳健特质。

收入与利润表现

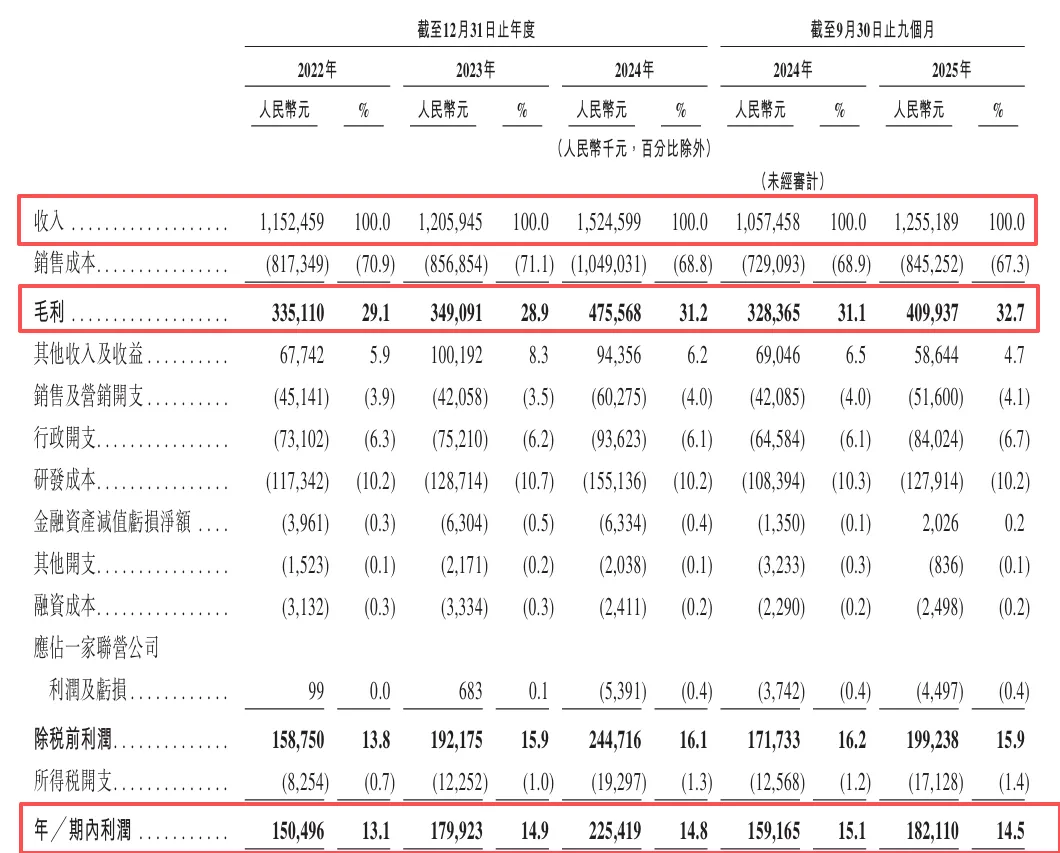

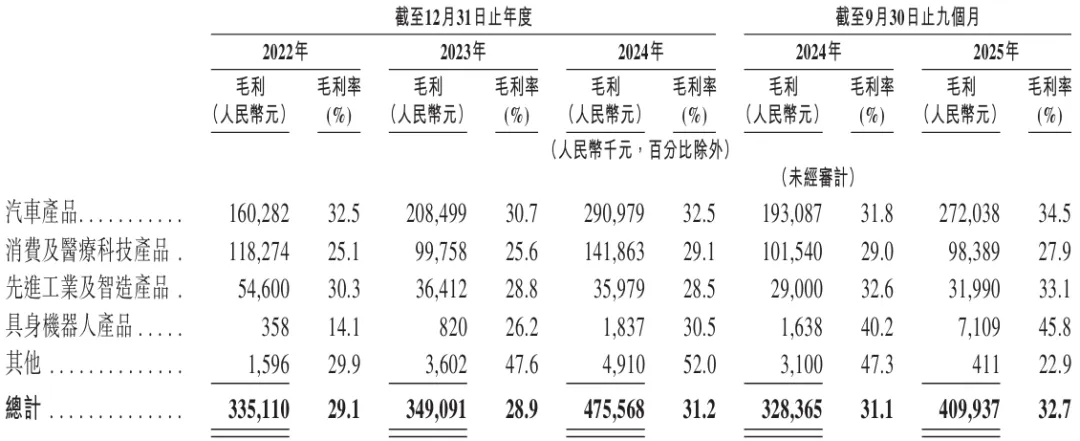

收入端,公司2022年、2023年、2024年的收入分别为人民币11.525亿元、12.059亿元和15.246亿元,三年间复合增长率保持在较高水平。特别是2024年,公司收入同比增长26.4%,显示出明显的加速增长态势。2025年前三季度,公司收入从2024年同期的10.575亿元增长至12.552亿元,继续保持良好增长势头。

利润端,公司2022年、2023年、2024年的净利润分别为人民币1.505亿元、1.799亿元和2.254亿元,净利润率分别为13.1%、14.9%和14.8%。2025年前三季度,公司净利润从2024年同期的1.592亿元增长至1.821亿元。经调整净利润(非国际财务报告准则计量)表现更为亮眼,从2022年的1.528亿元增加至2023年的1.706亿元,进一步增加至2024年的2.307亿元,2025年前三季度已达2.058亿元。

收入结构变化

从收入结构的变化,可以清晰地看到公司战略转型的轨迹。

| 智能汽车相关产品 | 58.7% | ||

| 32.0% | |||

2022年,智能汽车相关产品收入占比42.7%,而到2024年这一比例已提升至58.7%,成为公司最大的收入来源。相比之下,消费及医疗科技产品收入占比则从40.9%下降至32.0%。这一变化反映出公司在新能源汽车智能化浪潮中成功抓住了市场机遇,实现了从消费电子向智能汽车的战略重心转移。

毛利率与现金流

毛利率方面,公司综合毛利率保持在31%左右的水平,2022年、2023年、2024年及2025年前三季度分别为29.1%、28.9%、31.2%和32.7%。毛利率的稳中有升,反映出公司在成本控制和产品附加值提升方面的持续努力。净利润率维持在14%至15%的区间,体现出制造业企业良好的运营效率。

现金流状况同样健康。2022年、2023年、2024年,公司经营活动产生的现金流量净额分别为2.244亿元、1.960亿元和1.237亿元,虽然2024年有所下降,但仍保持着正向流入。截至2025年9月30日,公司现金及现金等价物达到3.407亿元,为后续发展和产能扩张提供了充足的财务保障。

三、客户结构:"果链"依赖的双刃剑

深入分析兆威机电的客户结构,可以发现一个典型的"客户集中度较高"特征,这既是公司竞争优势的体现,也构成了不可忽视的潜在风险。

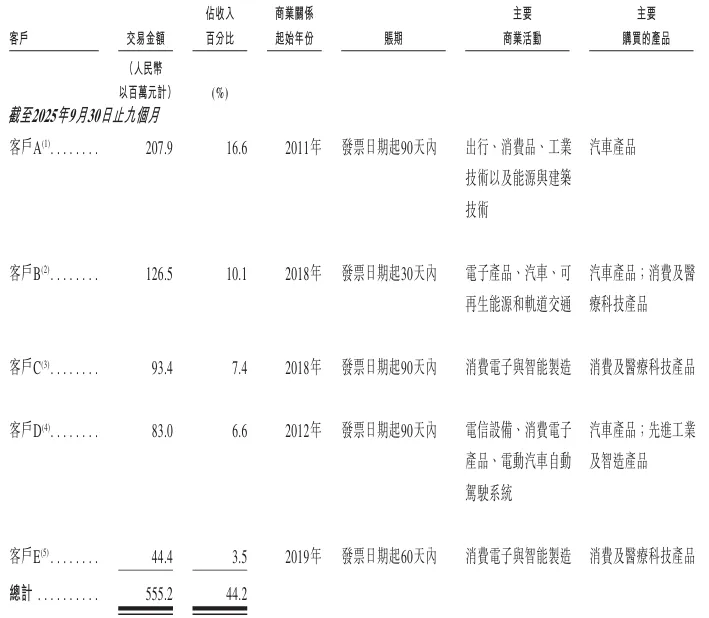

招股书显示,2022年、2023年、2024年及2025年前三季度,公司来自前五大客户的收入分别占总收入的38.2%、50.7%、46.6%及44.2%。其中,来自最大客户的收入分别占比13.0%、16.3%、17.6%及16.6%。这一客户集中度水平在制造业企业中属于中等偏上,虽然公司持续努力分散客户依赖,但头部客户的影响力仍然显著。

(图自:招股书)

⚠️ 风险提示:前五大客户收入占比虽有下降趋势,但仍在44%-50%区间,需持续关注。

客户结构优劣势

这种客户结构的形成有其深层原因。微型传动系统作为精密零部件,下游客户尤其是大型整车厂和消费电子品牌往往有着严格的供应商认证体系,一旦进入供应链体系,通常会形成较为稳定的合作关系。同时,公司采用直销模式与客户交易,按订单定制化生产的特点也决定了客户集中度难以大幅降低。

优势方面:

✅ 与头部客户建立深度合作关系,共同开发定制化产品 ✅ 形成较强的客户黏性,合作关系稳定持久 ✅ 全球蓝筹客户基础,为公司技术实力和产品品质提供有力背书

风险方面:

⚠️ 主要客户大幅削减订单将对业绩造成显著冲击 ⚠️ 智能手机市场波动对消费电子业务影响明显 ⚠️ 国际贸易摩擦给海外业务带来不确定性

招股书披露,公司在往绩记录期间向若干被美国商务部工业与安全局列入实体清单的中国客户销售产品,虽然金额较小(2022年约1150万元,2024年仅约60万元),但这一风险敞口仍需持续关注。

四、竞争壁垒:技术积累与制造能力的护城河

兆威机电能够在竞争激烈的精密零部件市场中脱颖而出,核心在于其建立的多重竞争壁垒。

技术壁垒

公司经过二十余年的技术积累,在注塑成型、粉末冶金、金属粉末注射成型以及精密金属加工等方面形成了关键性的工艺体系。

| 国内领先 | |

| 国际领先 | |

| 已具备量产能力 |

从专利布局来看,截至2024年12月31日,公司累计拥有622项专利,其中32项为与微型传动系统相关的核心发明专利。2024年全年,公司研发开支占收入比例约为6%至7%,持续的高研发投入为技术领先地位的维持提供了保障。

制造能力壁垒

公司已建立起融合柔性化、自动化与数字化的精密制造体系,能够实现高精度、高质量微型驱动系统的大规模交付。制造能力覆盖从核心零部件生产到系统集成的全价值链,构成公司核心竞争力的重要支柱。

公司的"一站式微型驱动制造平台"实现垂直整合,能够自主生产齿轮减速箱、微型电机以及电控模块等关键部件,这种垂直整合能力在行业中较为稀缺。

在生产布局方面,公司目前在中国深圳、东莞及苏州设有生产基地:

| 81.0% | |

| 85.3% | |

多个制造环节已实现无人化生产,引入制造执行系统(MES)实现生产过程的实时监控和工艺优化,这些举措有效提升了生产效率和产品质量的一致性。

客户资源壁垒

公司的客户群体涵盖全球最大汽车零部件供应商、多家中国头部整车厂、知名消费电子品牌以及医疗器械企业等。这种全球蓝筹客户基础不仅是收入来源的保障,更是公司技术实力和产品品质的有力背书。公司通过与客户的共创创新建立了高黏性合作关系,新进入者想要复制这种客户关系网络需要付出巨大的时间成本和资源投入。

五、增长逻辑:站在智能制造的超级风口

兆威机电的未来增长,紧密绑定于多个正在经历智能化变革的高增长行业。

市场规模与增长预测

根据弗若斯特沙利文报告的数据:

| 9,959亿元 | 13,550亿元 | 8.0% | |

| 19,788亿元 | 25,456亿元 | 6.5% | |

| 12,068亿元 | 17,862亿元 | 10.3% | |

| 42,496亿元 | 76,945亿元 | 16.0% |

这些下游市场的持续扩容,为兆威机电的业务增长提供了广阔的空间。

未来战略重点

从公司战略规划来看,未来发展的六大重点方向包括:

? 加速灵巧手及人形机器人核心驱动模组的商业化进程

? 通过自主品牌建设与客户深度渗透并行扩大市场份额

? 加大AI驱动的数智化创新投入,持续强化技术领先优势

? 扩大产能以把握全球增长机遇

? 持续拓展全球布局

? 开展全球战略合作、投资及并购,并吸引全球人才

公司的灵巧手产品具备最高可达20个主动自由度,采用机电一体化结构,相比传统绳索传动方式具有更快响应、更高力控精度以及更长的使用寿命。作为中国首家推出商业化高自由度灵巧手产品的企业,兆威机电在这一新兴领域占据先发优势。

六、投资风险:不可忽视的灰犀牛

在看到兆威机电投资价值的同时,投资者也需要充分认识公司面临的几大风险因素。

? 主要风险提示

| 下游行业周期波动 | ||

| 客户集中度较高 | ||

| 技术迭代风险 | ||

| 国际贸易摩擦 | ||

| 原材料价格波动 |

? 风险详细说明

第一,下游行业周期波动的风险。 公司收入结构中智能汽车相关产品占比最高(58.7%),而汽车行业具有明显的周期性特征。如果下游汽车市场出现周期性下行,将对公司业绩造成直接影响。

第二,客户集中度较高的风险。 虽然公司前五大客户收入占比在2024年已下降至46.6%,但这一比例仍然较高。如果主要客户因任何原因大幅减少采购,可能会对公司业务、财务状况及经营业绩产生重大不利影响。

第三,技术迭代和市场竞争的风险。 微型传动与驱动系统领域技术更新迭代较快,如果公司未能跟上技术发展趋势,可能会面临产品竞争力下降的风险。

第四,国际贸易摩擦和地缘政治风险。 公司部分业务涉及向海外客户销售产品,国际贸易政策的变化可能影响公司的海外业务拓展。

第五,原材料价格波动风险。 公司产品的主要原材料包括标准电机、塑料、齿轮、轴、支架等,原材料价格的波动可能影响公司的成本结构和盈利能力。

结语:精密制造赛道的优质标的

综合来看,兆威机电是一家具备清晰竞争壁垒、处于高增长赛道、拥有优质客户资源的精密制造企业。公司二十余年专注于"精密、微小、超薄"技术路线的坚持,在智能汽车、消费电子、医疗器械、先进制造等多个下游行业智能化升级的浪潮中,转化为实实在在的竞争优势和业绩增长。

核心投资亮点总结

✅ 技术领先:中国最小Φ3.4mm微型传动系统,全球首家Φ6mm以下批量化生产企业✅ 业绩稳健:收入三年复合增长,净利润率保持14%-15%✅ 赛道优质:绑定智能汽车、具身机器人等万亿级市场✅ 客户优质:全球最大汽车零部件供应商等蓝筹客户✅ 布局前瞻:灵巧手产品领先商业化进程

⚠️ 投资风险提示

⚠️ 客户集中度较高,依赖头部客户⚠️ 下游汽车、消费电子行业周期波动⚠️ 技术迭代和国际贸易摩擦风险

当然,投资者也需要审慎评估客户集中度、下游周期波动、技术迭代等风险因素,在充分理解公司业务模式和发展前景的基础上,做出理性的投资决策。对于看好智能制造长期发展趋势的投资者而言,兆威机电无疑是一个值得深入研究的投资标的。

声明:本文不构成任何投资建议。投资有风险,入市需谨慎。

数据来源:兆威机电招股说明书及公开披露信息

招股书链接:

https://www1.hkexnews.hk/app/sehk/2025/107976/documents/sehk26013000956_c.pdf