摘要 · 2026.02.04

近来,全球科技圈暗流涌动:美国科技巨头在AI算力上疯狂“烧钱”,欧洲咬牙押注绿色转型,而中国研发投入增速却首次出现下滑。当创新越来越贵、越来越集中,谁在引领未来?谁又在悄悄掉队?这份新鲜出炉的《欧盟工业研发投资排行榜》,就像一份“全球创新体检报告”,戳破了一些繁荣幻象,也揭示了一些残酷真相。

本文深入解读报告,指出了一个关键趋势:全球创新正陷入“双重集聚”——地理上向美国等少数国家收缩,产业上向ICT与人工智能巨头高度集中。美国凭借科技与医疗双引擎,进一步巩固其“全球创新枢纽”地位;欧盟在传统制造与绿色技术上有优势,却在数字革命中明显乏力;中国增速放缓,创新动力面临结构性考验。世界似乎正分裂为“极少数领跑者”和“大多数追赶者”。

当报告指出“创新红利扩散受阻”,我们不禁要问:如果创新越来越成为巨头的“私域流量”,中小企业和后发国家如何突围?本篇报告将分为上下两篇,供读者参考。

自2004年起,欧盟委员会每年均依据全球企业研发投资数据,发布《欧盟工业研发投资排行榜》(EU Industrial Research & Development Investment Scoreboard)。该报告通过持续跟踪欧盟主要工业企业的研发投资表现,并开展同行对比分析,为欧盟政策制定提供关键决策依据。2025年度榜单共收录全球研发投入排名前2000名的企业(入榜门槛为研发投资额不低于6300万欧元),其研发支出总和约占全球企业研发总投入的90%。报告从全球研发投资趋势、行业研发投入格局及跨区域研发资本流动等多维度视角,系统勾勒出全球工业研发投资的动态全景图。

企业研发投资作为重要的科技创新与竞争力指标,也是衡量国家和地区创新活跃程度的重要风向标。随着全球科技竞争日益加剧,该排行榜也为各国企业、科研机构和政府决策者更好把握国际创新趋势与竞争差距提供了重要的决策参考。

《欧盟工业研发投资排行榜》覆盖了全球企业大部分的研发活动。近年覆盖率稳定在89%–93%之间,且其全球研发总支出(GERD,涵盖企业、高校及政府等全部门)的代表性持续提升(覆盖率从2012年的55%–57%增长至2023年的62%–64%),进一步印证了其作为研究全球研发趋势工具的有效性与权威性。从《欧盟工业研发投资排行榜》展现的趋势看,全球创新与竞争力格局大致呈现以下六大结构性特征。

全球创新资源呈现

显著的“双重集聚”特征

全球创新资源呈现显著的 “双重集聚” 特征:在地理维度上向少数核心国家汇聚,在产业维度上向 ICT(信息通信技术)领域的科技巨头集中。这种高度集聚的格局虽能有效加速前沿技术的迭代与突破,但也引发了大国博弈加剧、科技监管复杂化及创新红利扩散受阻等深层挑战。

(一)全球公司研发投资

集中度不断提高

美国大幅推动AI资本支出,欧洲提高能源投资支出,中国则首次出现下滑。

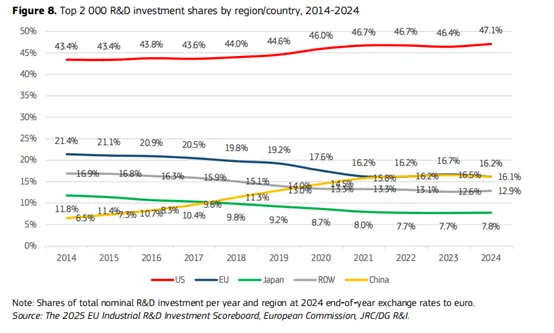

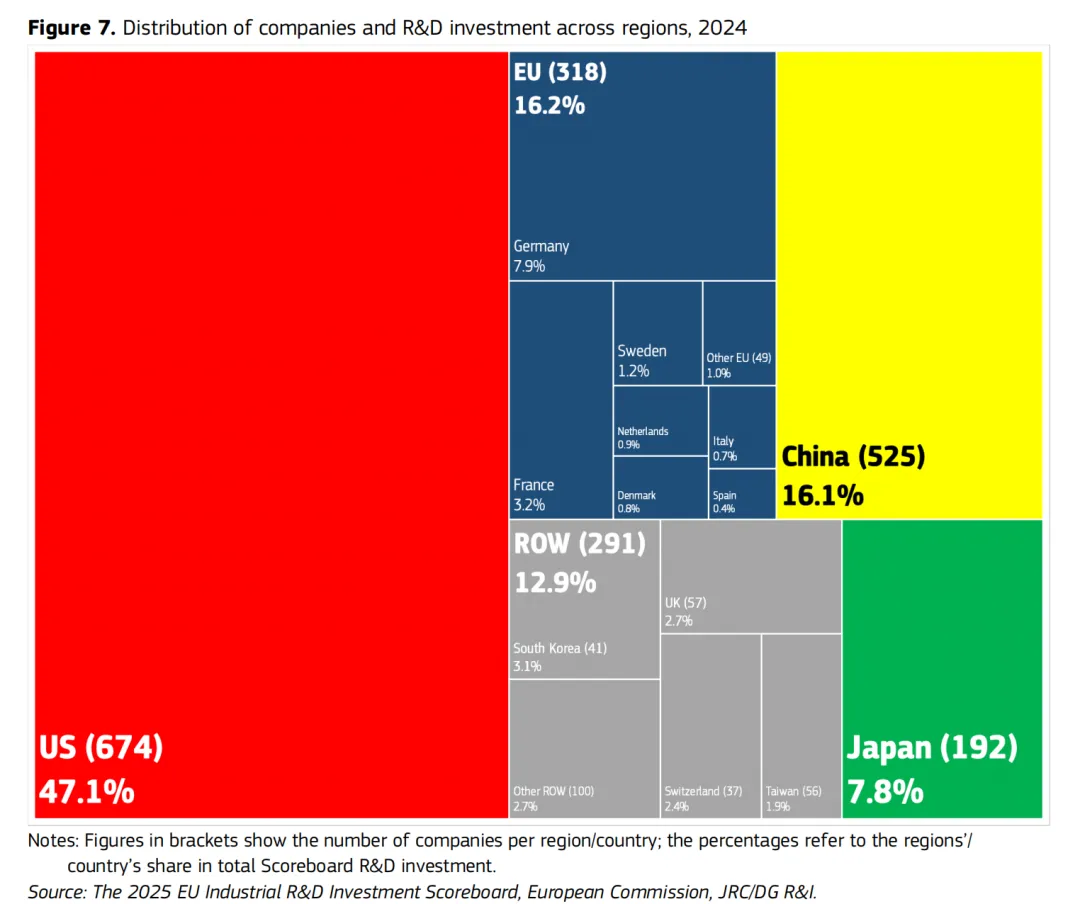

2024 年,全球研发投资增加了 858 亿欧元(名义增幅为 6.3%),总额达到 14460 亿欧元,略高于去年 6% 的增速,但低于 2014 年以来的平均年增速 7.5%。从份额上看,2014-2024 年间,美国公司始终占据全球研发投入总额的 43% 以上。自新冠疫情危机以来,受 ICT(信息通信技术)和健康医疗领域公司巨额研发投资的推动,美国公司占比已增至 46% 以上;欧盟公司 2024 年占比份额为 16.2%,略有下降(2023 年为 16.7%);中国公司的份额为 16.1%,也低于 2023 年的 16.5%。日本和其他地区(ROW)的研发投入占比在 2024 年略有上升,分别为 7.8% 和 12.9%(见图 1)。从数量和增速上看(见图2和图3),674 家美国企业和 192 家日本企业分别以 7.8% 和 7.1% 的增速保持领先。相比之下,318 家欧盟企业(2.9%)和 525 家中国企业(3.9%)的增长更为温和,其余地区(ROW)的 291 家企业取得最高年度增长 8.1%。对欧盟而言,这一数据创下自 2020 年新冠疫情以来研发投资增速的最低水平;对中国而言,则降至有记录以来的最低点,表明两地创新活动均显现放缓趋势。

具体来看,《欧盟工业研发投资排行榜》企业的资本支出(capex)总额增长 7.7%,主要由美国 ICT 软件企业推动(其资本支出激增 50.5%),用以抢先布局数据中心及相关基础设施。与之相反,欧盟 ICT 硬件和 ICT 软件企业则削减了资本支出,大幅提高了能源领域的资本支出(上升 23%),表明其对能源供给和绿色转型的持续关切。中国的资本支出下降了 2.2%,这是自 2016 年以来的首次下滑,反映出建筑与材料、汽车和工业领域出现明显收缩,仅部分被 ICT 软件和能源领域的高投资所抵消。

图1:2014—2024年按地区/国家划分的全球研发投入2000强企业份额(图源:2025年欧盟工业研发投资排行榜)

图2:2024年各地区企业数量和研发投资分布(图源:2025年欧盟工业研发投资排行榜)

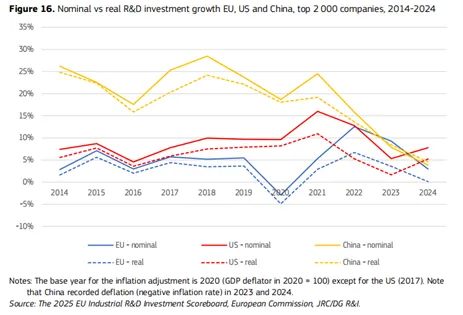

值得关注的是,从实际增长率看(各国通胀率存在差异),在经历两年高研发投入增长后,欧盟企业2024年名义增长率显著放缓至2.9%,经通胀调整后欧盟企业研发投入几乎停滞(0.1%)(见图3)。相比之下,2024年美国企业研发投入名义增长7.8%——经通胀调整后的增长率为5.2%,超过欧盟5个百分点以上。尽管如此,美国名义研发投入增长连续第二年低于8.3%的长期平均值(通胀调整后为5.8%)。中国2024年研发投入增长率为3.9%(通胀调整后为4.6%),是有记录以来最低水平——远低于2014年以来16.8%的10年复合年均增长率。如图3所示,中国研发投入的年增长率自2021年起持续加速下降。对此,报告指出,中国国有企业(SOEs)占比较大,约占中国排名企业研发投入的27%、企业数量的16%。2024年,这些国有企业的研发投入仅增长0.9%,而中国私营企业的研发投入增长5.0%。因此,中国企业研发投入增长的下降主要由国有企业驱动。

图3:2014—2024年欧盟、美国和中国的名义与实际研发投入增长率(全球2000强企业)(图源:2025年欧盟工业研发投资排行榜)

此外,若从研发投入实现增长的企业占比看,2024年研发投入实现增长的企业占比最高的是日本(76.6%,2023年为85.2%),其次是欧盟(71.8%,2023年为80.1%)和世界其他地区(ROW)(68.3%),而世界其他地区(ROW)则是2024年研发投入增长企业占比高于2023年(65.1%)的唯一地区。美国仅有62.8%的企业研发投入较2023年增加,为有记录以来的最低。因此,尽管美国研发投入总体增长强劲(见图4),但这一增长仅基于相对少数企业(见图5)。最后,中国仅有59.2%的参与排名企业研发投入较上年增加——比2023年低10个百分点。这意味着中国研发投入的下降具有普遍性,而非集中于少数企业。

图4:2014—2024年按地区分解的研发投入增长(全球2000强企业)(图源:2025年欧盟工业研发投资排行榜)

(二)信息通讯技术成为

全球研发投资引领者

信息通信技术、人工智能、半导体及材料领域成“吞金兽”。

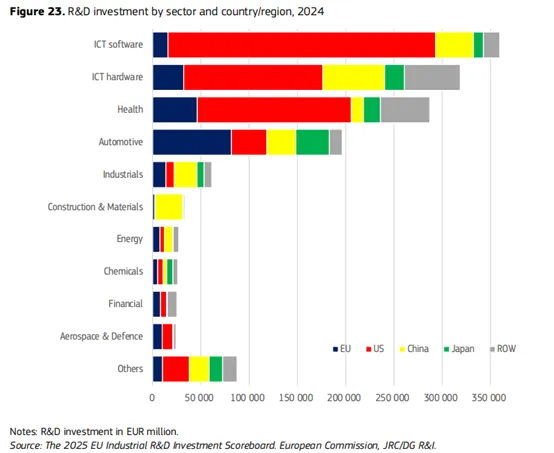

在公司层面,美国ICT(信息通信技术)公司的强劲增长终结了汽车企业作为全球研发投资领先者的时代。2024年,根据上榜的2000家公司行业的分布情况看(见图5),ICT软件(占《排行榜》总研发投资的24.9% )、ICT 硬件(22.0%)、健康(19.9%)和汽车(13.6%)四大行业持续占据研发投资及增额的大部分份额(80%),且为历年之最。在2024年将亚马逊纳入样本后,ICT 软件行业成为最大的研发投资行业,占《排行榜》研发投资总额的24.9%和公司总数的14.4% 。此外, ICT软件和服务业每家上榜公司平均研发投资均超过12亿欧元,与汽车行业相当,而在2019年前,ICT硬件公司一直占据《排行榜》研发的最大份额 。

图5:2024年按行业和国家/地区划分的研发投资(图源:2025年欧盟工业研发投资记分牌)

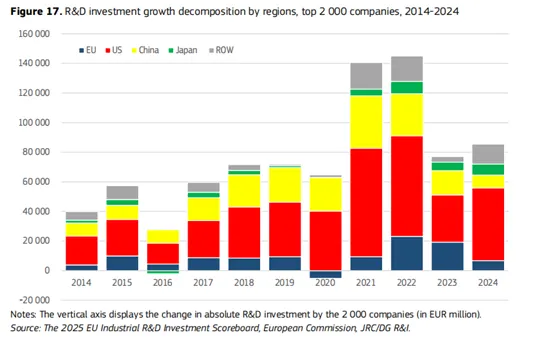

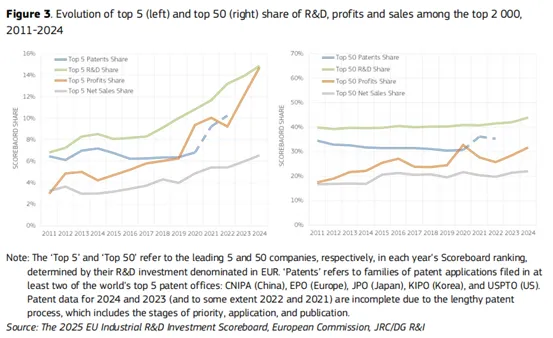

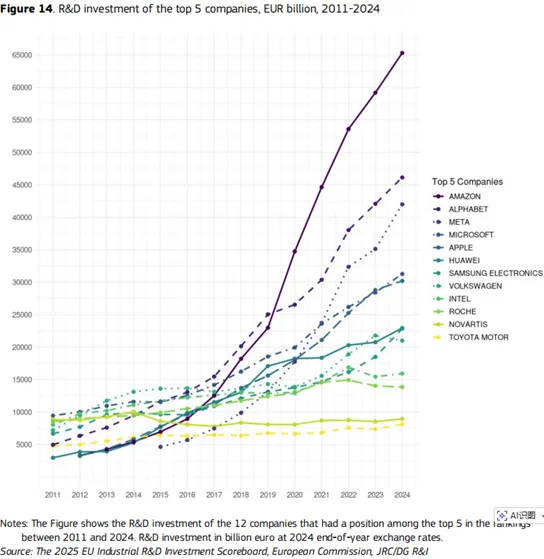

尤其在美国科技巨头(亚马逊、Alphabet、Meta、微软和苹果)的推动下,全球研发投资的集中度正在不断向ICT行业倾斜。过去十年中,研发投资最高的前5大企业总研发投资在前2000家企业总研发投资中的占比几乎翻了一番,目前约占《排行榜》总研发投资的15%(见图6和图7)。这种集中趋势在利润和销售额方面同样存在:研发投资最高的前5大企业的利润占比从3%上升到15%,销售额占比则从2.3%上升到6.6%(见图6)。

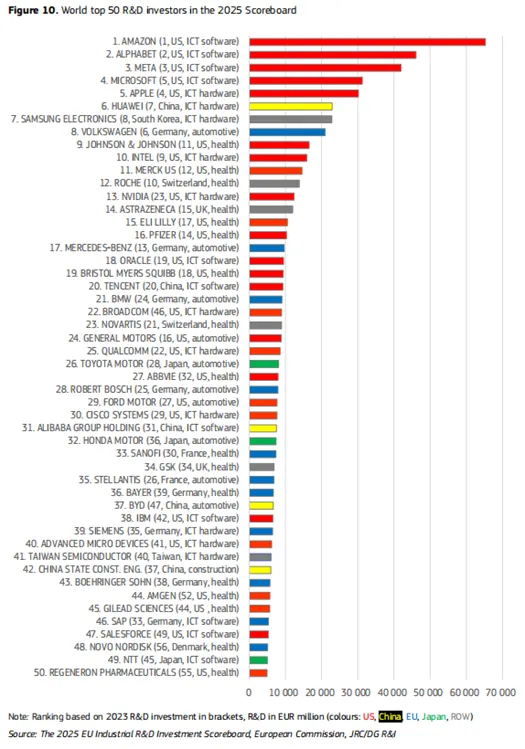

相比之下,前50大企业的合计份额增幅更为温和,仅提高了1.5个百分点至43%(见图6)。其中,美国以25家企业占据主导地位,其次是欧盟(11家),中国(5家)、日本(3家)、瑞士(3家),以及来自韩国、中国台湾和英国的各1家企业,而华为(第6名)和丰田(第26 名)分别是中日两国中排名最高的企业(见图8)。

这表明集中度主要是在排行榜最顶端的现象显著加剧。这些趋势表明,创新能力正日益集中于少数从事ICT软件和硬件的企业。这强化了它们的竞争优势,也对市场活力以及创新在全球经济中的广泛扩散带来重要影响。

图6:2011–2024年前5大(左)及前50大(右)企业在前2000家企业中研发、利润和销售占比的演变(图源:2025年欧盟工业研发投资排行榜)

图7:2011–2024年前5大企业的研发投资(图源:2025年欧盟工业研发投资排行榜)

图8:《2025年排行榜》中全球前50大研发投资企业(图源:2025年欧盟工业研发投资排行榜)

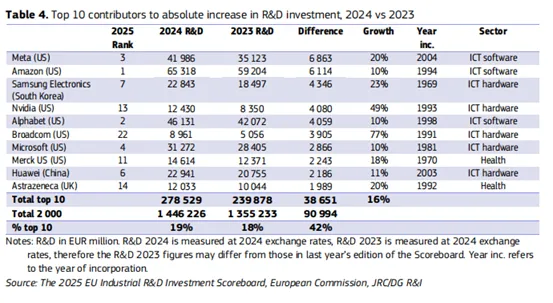

值得关注的是,2024年全球研发增长的主要贡献者包括Meta、亚马逊、三星电子、英伟达(Nvidia)和Alphabet,每家企业的研发投资均增加了40亿欧元以上(见表1),反映出这些企业在生成式和自主型人工智能、先进机器人以及半导体设计和材料方面的巨大投入。

表1:2024年相较2023年对研发投资绝对增量贡献最大的前10家企业(图源:2025年欧盟工业研发投资排行榜)

美国 “全球创新枢纽”

地位进一步提升

美国凭借科技巨头雄厚的资本实力与深厚的技术积累,进一步提升了其 “全球创新枢纽” 的战略地位:以高科技与医疗健康产业为核心增长引擎,以前瞻布局 AI 产业构筑先发优势,以吸引和集聚全球创新资本形成持续驱动力。

(一)美国整体研发强度

以及人均研发投资引领全球

由于产业专业化和结构性专业化的差异,美国整体的研发强度(研发投资占净销售额比重)以及人均研发投资远高于欧盟、中国和世界其他地区(根据行业特性,人均研发投入最高的行业是健康和ICT软件,ICT硬件和汽车企业的人均投入则显著较低)。2024年,美国企业的平均研发强度为8.4%,欧盟、日本和中国仅保持在4%左右,世界其他地区(ROW)为3.8%。美国企业在研发上的人均投入也超过4.87万欧元,几乎是欧盟1.68万欧元水平的3倍。

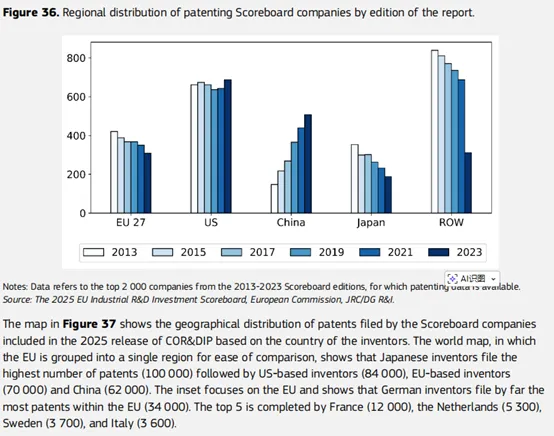

根据《排行榜》披露的全球前2000家企业研发投资的专利和商标情况看(见图9),美国公司的数量占比稳定在总数的33%左右。相比之下,欧盟和日本公司的数量占比呈现稳步下降趋势(分别从21%降至15%和从18%降至9%),而中国公司的数量占比则增长了3.5倍,达到25%。

图9:2013—2023年按报告划分的企业专利申请地区分布(图源:2025年欧盟工业研发投资排行榜)

(二)美国实现研发投资净流入,

欧洲和日本成美国海外投资主力

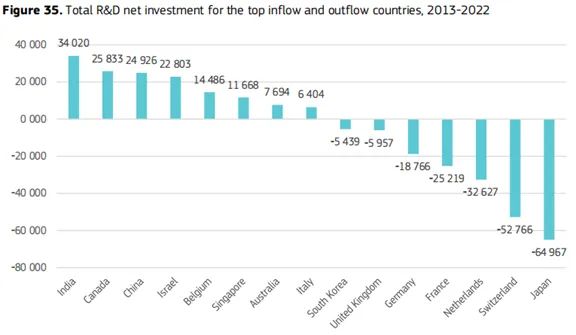

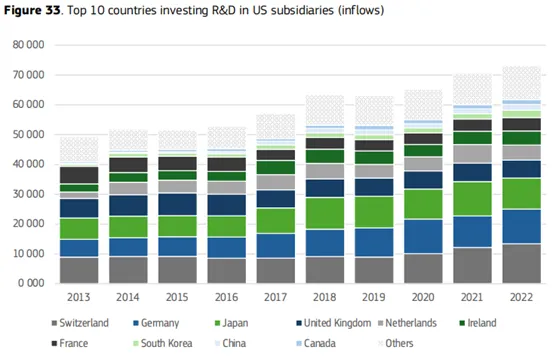

2013–2022年,美国企业在境外子公司中的研发投资合计为5390亿欧元。同一时期,非美企业在其美国子公司中的研发投资合计为5980亿欧元,使美国在研发投资上实现接近600亿欧元的净流入(见图10)。美国研发投资前三大来源国分别是瑞士(占总流入的17%)、日本(15%)和德国(14%)。流向美国的研发投资规模排名前10的国家,合计贡献了85%流入美国的非美来源研发投资。

图10:2013–2022年主要研发流入与流出国家的研发净投资总额(图源:2025年欧盟工业研发投资排行榜)

流入美国的非美来源研发投资中,最大部分来自欧盟(40%),非欧盟欧洲国家的份额从31.5%降至26%(见图11) 。主要原因是来自英国的投资停滞。日本是向美国进行研发投资的最重要非欧洲国家,2013–2022 年间,日本跨国企业的研发资金约占流入美国的非美来源研发投资的15%,共计超过900亿欧元,而美国企业在日本子公司的研发投资仅为25亿 欧元,使美国在与日本的研发收支中实现近650亿欧元的净流入,日本也是在美实现研发净投资规模最大的国家。在过去十年中,日本企业每年对美国子公司的研发投资额都是美国企业对日本子公司研发投资额的3–4 倍。

第二大对美研发净贡献国是瑞士。2013–2022年间,瑞士企业在美国子公司中的研发投资总额为980亿欧元,从金额上看是对美研发投资最多的国家;同期美国企业在瑞士子公司的研发投资仅为450亿欧元,形成了527亿 欧元的研发净流入。

德国在这一时期由美国研发资金的净接收国转变为对美研发投资的净贡献国。德国目前在两个维度上均位列第三:既是美国对外研发投资的第三大接收国(获得680亿欧元),又是对美国开展研发投资的第三大来源国(在美投资870亿欧元),净向美国子公司流出180亿 欧元。

与日本类似,荷兰跨国企业在美国的研发投入是美国企业在荷兰研发投入的3–4倍。荷兰企业在美国子公司中的研发投资在2013–2022年间超过450亿欧元,使其对美国形成330亿欧元的研发净流出。而中国在美国的研发投资自 2013年以来增幅明显,但整体规模仍然偏小,在2013–2022年间仅占流入美国的非美来源研发投资的2.6%。

图11:在美国子公司中开展研发投资的前10个国家(研发流入)(图源:2025年欧盟工业研发投资排行榜)

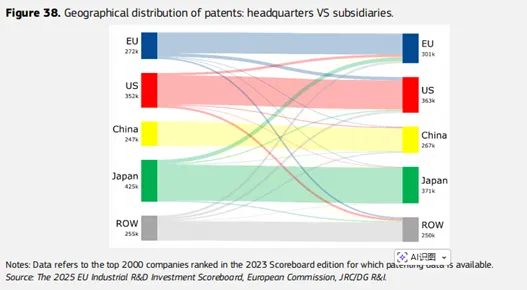

根据专利区域分布情况也可得出,美国作为创新汇聚枢纽,与大部分创新聚集的地区交流活跃。报告在核算了各地区通过外国子公司申请的专利(流出)以及外国母公司通过其附属机构在该地区申请的专利(流入)后,得出全球最大的专利流向动态:日本公司在欧盟申请了约39000件专利,欧盟公司在美国申请了约33000件专利,以及美国公司在欧盟申请了25000件专利。而中国创新的全球活跃度较低,既不是主要的来源地,也不是主要的接收地(见图12)。

图12:专利的地理分布:总部与子公司对比(图源:2025年欧盟工业研发投资记分牌)

(三)美国研发投资仍以制造业为主,

信息和服务行业占比显著上升

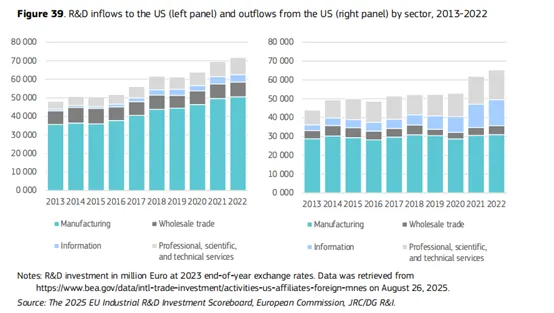

制造业仍是流入美国研发资金的主要接收方,尽管从 2013 年到 2022 年其份额略有下降,转而流向信息和服务行业。对于从美国流出的研发资金,出现从制造业向服务业(特别是专业、科学和技术领域)的显著转移。2022 年,制造业在流入美国子公司的总研发资金中占比 69.1%,仅比 2013 年的水平低 2 个百分点。而 2013 年至 2022 年间,信息行业流入美国子公司的研发投资占总流入美国的非美来源研发投资的比例从 2% 增至 5.5%,专业、科学和技术服务业则从 8.3% 增至 12.6%(见图 13)。

图13:2013-2022年按行业划分的流入美国的研发资金(左图)和流出美国的研发资金(右图)(图源:2025年欧盟工业研发投资记分牌)

在制造业内部,非美公司在美的最大研发投资流向了制药行业的美国子公司,2022年投资额为230亿欧元(2013年仅为170亿欧元)。其次是运输设备(2022 年非美国公司向美国子公司投资80亿欧元,高于2013年的54亿欧元)以及计算机和电子零部件(2022年为72 亿欧元,高于2013 年的 44 亿欧元)。

欧盟的数字短板

和对美依赖愈发明显

欧盟仍然是传统制造业、高端工程与绿色创新的重要增长来源,但其在数字、软件、AI、半导体等 “新一轮技术范式” 上存在结构性短板。创新资源和收益在与美国的互动中呈 “净外流” 态势,其数字短板与对美依赖加大了中长期竞争风险。

(一)欧美分别在汽车和ITC研发领域

保持优势,中国在汽车领域引领增速

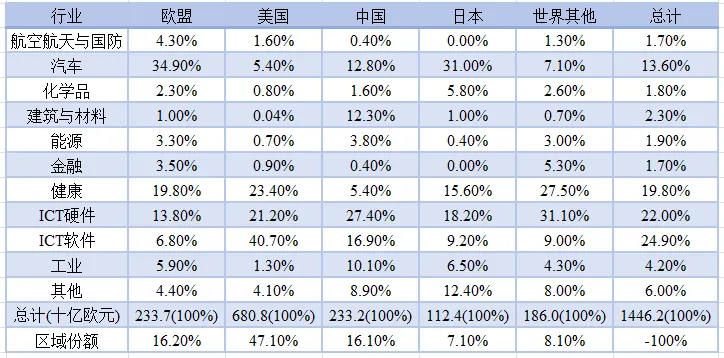

占比最大的四大行业(ICT 软件(占排行榜总研发投资的 24.9%)、ICT 硬件(22.0%)、健康(19.9%)和汽车(13.6%))的内部格局保持稳定:美国企业在 ICT 软件、ICT 硬件和健康领域占据主导地位,欧盟企业在汽车研发方面继续领先。作为欧盟创新的支柱产业,欧盟汽车行业在 2024 年的研发投资达到 870 亿欧元,是美国或日本企业的两倍多(见表 2)。

欧盟部分战略性行业在 2024 年表现强劲。欧盟电力和可再生能源企业大幅提高了研发投入(上升 19.8%)。欧洲航空航天与防务产业的研发投资增长了 4.8%,契合欧洲提升战备和防务能力的发展战略。此外,欧盟健康领域的企业研发投入增幅也显著高于全球同行(欧盟 13%,对比美国 7.1%、日本 9.1%、中国 0.1%)。

表2:2024年按行业和地区划分的研发投资分布(%)(图源:2025年欧盟工业研发投资记分牌)

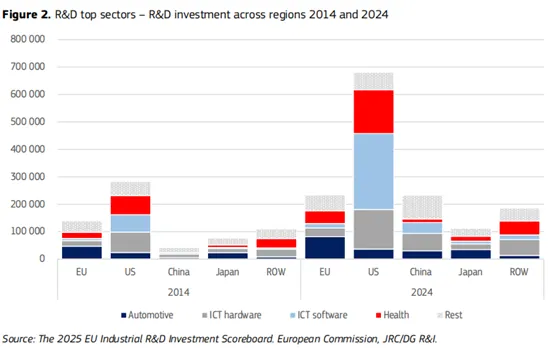

然而,从增速上看,汽车领域的研发增长主要由中国企业(11.9%)和日本企业(12.3%)引领,欧盟企业(0.8%)和美国企业(下降 1.7%)出现放缓迹象。欧盟企业在ICT软件领域也面临挑战(下降 8.9%),部分企业退出前2000,同时一些关键企业大幅削减了研发投入。值得关注的是,过去十年间,ICT软件一直是全球增长最快的行业(见图14),其在全球研发中的占比从2014年的13%上升到2024年的24.9%。

图14:各地区2014年和2024年研发重点行业的研发投资(图源:2025年欧盟工业研发投资排行榜)

(二)欧盟与美国双向投资紧密,

但与美国存显著投资逆差

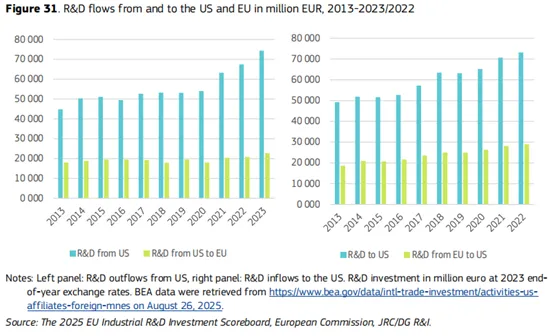

一项针对美国跨国企业及其境外附属机构,以及外国跨国企业在美附属机构之间研发投资流的最新研究显示,欧盟仍然是美国对外研发投资流入最多的地区,但其份额有所下降。传统上,欧盟国家一直是美国对外研发投资最主要的流入地。2013–2023年间,虽然美国流向欧盟的研发投资从180亿欧元增加到220亿欧元,增幅为25%,但同期美国对外研发总投资中流向欧盟的占比却从40.3%降至30.6%(见图15)。

结合图15和16的数据可以看出,欧盟在与美国的研发投资流向方面存在显著逆差。但欧盟跨国企业仍是美国研发投资的最大海外来源,其在美国子公司中的研发投资从2013年的190亿欧元增长到2022年的290亿欧元,增幅为55%,使欧盟流入美国的研发投资在流入美国的全部研发投资中的占比从37.8% 提高到39.6%。但随着中国、印度等新兴经济体正在吸引更多来自美国的研发投资,欧盟与美国之间的研发投资流量收支平衡则进一步转为赤字。2013年,欧盟企业在其美国子公司中的研发投资比美国企业在欧盟的研发投资多5亿欧元;到2022年,这一差额进一步扩大到80多亿欧元。

图15:2013–2023 / 2022年来自美国和流向美国,以及美欧之间的研发资金流动(百万欧元)(图源:2025年欧盟工业研发投资排行榜)

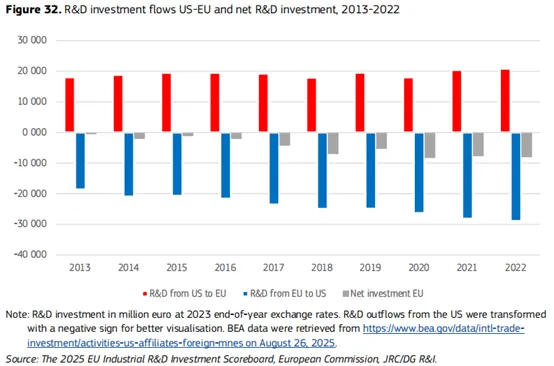

图16:2013–2022年美欧之间的研发投资流动及净研发投资(图源:2025年欧盟工业研发投资排行榜)

这揭示出欧美在科技创新领域地位的“此消彼长”,以及欧盟对美国创新生态的单向依赖逐步加深。对欧洲而言,欧盟企业较为依赖美国的人才、市场和技术环境来保持其竞争力。从资金流向的动态来看,欧盟企业为寻求技术突破,流向美国的研发资金比例从13.3%攀升至14.3%;反观美国企业,其流向欧盟的资金比例却从7.4%萎缩至3.9%。这组数据揭示了一个严峻的现实:就研发投资的战略布局而言,美国对欧盟企业的重要性,是欧盟对美国企业重要性的三倍以上。这种资本流动趋势表明,欧洲企业为了生存和发展不得不“背井离乡”加注美国,而美国资本则因欧洲创新环境吸引力下降而逐渐撤离,导致欧洲面临严峻的创新资本外流挑战。

此外,欧洲实际上已成为支撑美国全球研发资金顺差的“最大金主”。数据分析指出,若剔除来自欧盟的资金投入,美国在2014–2015年及2021–2022年间实际上呈现研发资金“净流出”的状态。这种“输血”趋势反映出,欧洲虽然自身增长乏力,却通过资金外流进一步巩固了美国作为全球唯一超级创新枢纽的绝对地位。

后三大特征将在下期进行概述。主要包括中国企业的全球研发投入态势,日本、瑞士等技术密集型经济体的企业研发投入趋势,以及印度、以色列、爱尔兰等新兴或小型经济体的研发投入和流动情况分析。

本文作者

张慧文:香港中文大学(深圳)前海国际事务研究院研究助理。

黄平:香港中文大学(深圳)公共政策学院副教授、助理院长,前海国际事务研究院副院长。

*原创声明:本文版权归微信订阅号“大湾区评论”所有,未经允许任何单位或个人不得转载、复制或以任何其他方式使用本文部分或全部内容,侵权必究。公众号授权事宜请直接于文章下方留言,其他授权事宜请联系IIA-paper@cuhk.edu.cn。

GBA Review 新传媒

校对 | 李 征

排版 | 许梓烽

审核 | 冯箫凝

●往期回顾●