报告摘要:

PLC光分路器起家,逐步构建光电互连系统解决方案。公司主要产品面向电信和数据中心、消费及工业互连领域。应用于电信市场的产品包括PLC光分路器和光纤接入网(PON)光收发模块、用于骨干网和城域网的DWDM、AWG和VMUX等,应用于数据中心的产品包括光收发模块,有源光缆AOC和铜缆产品DAC/ACC/AEC,速率范围覆盖10G~800G,应用于消费、工业级以及医疗等行业互连的高速有源光缆以及各类处理器接口的芯片、模组组件等。公司构建了从光纤到器件再到系统解决方案的完整链条。

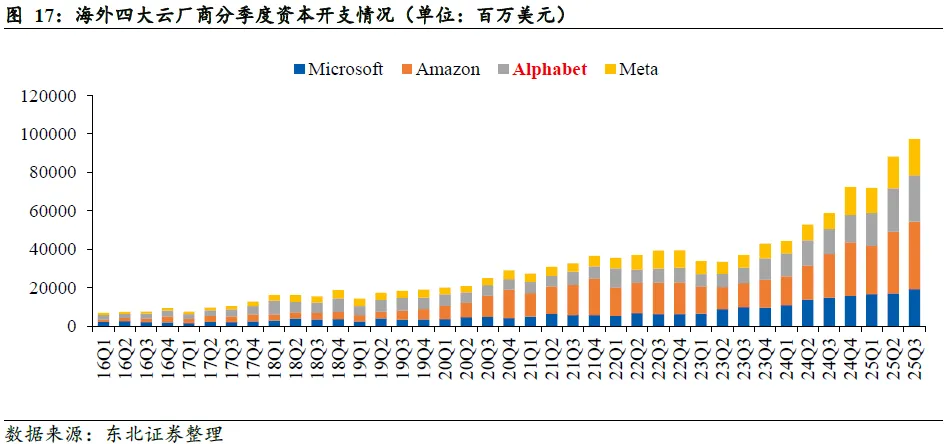

谷歌AI商业化领先,算力扩容迫在眉睫。据财联社援引多名知情人士消息,谷歌云AI基础设施负责人Amin Vahdat在11月6日的全员大会上直言,谷歌必须“每6个月将算力容量翻倍”,未来4到5年的总体目标是实现“1000倍能力提升”。公司CEO桑达尔·皮查伊在回应内部关于“AI泡沫”的担忧时表示,市场确实存在讨论,但“在当下时刻,投入不足的风险远高于投入过度”。

谷歌MPO老牌供应商,其他数通产品机会显著。MPO光纤跳线是实现高密度光连接的核心支撑,长芯盛与谷歌在MPO领域有长期稳定的合作供应关系。在光模块/AOC领域,公司已实现10G-800G AOC产品布局,同时较早开启硅光光模块研发,根据2025年半年报,公司基于硅光技术的单通道400G QSFP112模块等一系列产品完成开发设计,有望突破北美市场,想象空间巨大。在高速铜缆领域,公司与Marvell合作,推出1.6T OSFP AEC产品,搭载Marvell 1.6T DSP Retimer Leo1芯片,能够实现8x224Gbps PAM4传输,在 Line Side IL>44dB情况下,BER优于1E- 10,已验证支持AWG32 2.5m的传输距离。

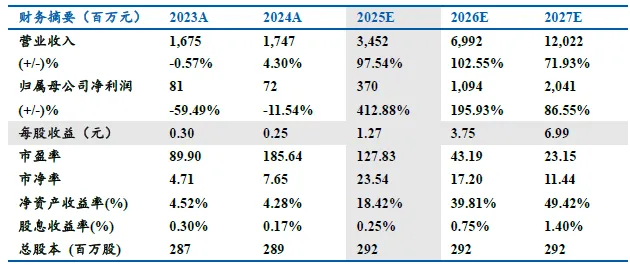

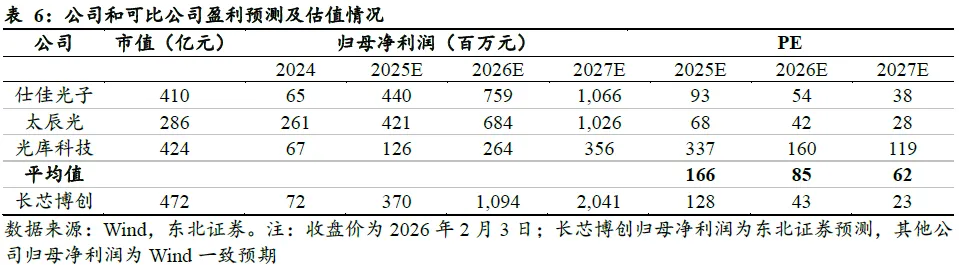

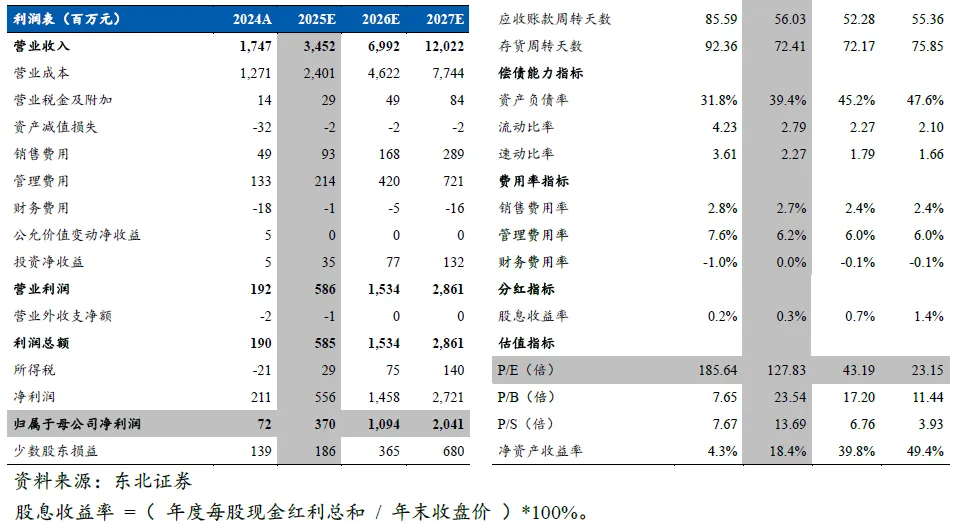

盈利预测与投资建议:公司是稀缺的光电互连综合提供商,与谷歌在MPO领域有长期稳定的合作供应关系,同时在光模块、AOC等有源产品长期布局,有望成为谷歌算力扩容核心受益标的,数通业务有望实现快速增长。预计2025-2027年公司营业收入分别为34.52/69.92/120.22亿元,归母净利润分别为3.70/10.94/20.41亿元,对应EPS分别为1.27/3.75/6.99元,对应PE分别为128/43/23倍,予以“买入”评级。

风险提示:AI发展不及预期的风险;市场竞争加剧的风险;海外大客户业务进展不及预期的风险;业绩预测及估值不及预期等。

01

光电互连解决方案综合提供商

1.1

从单一光器件供应商向综合光电互连解决方案提供商的战略转型

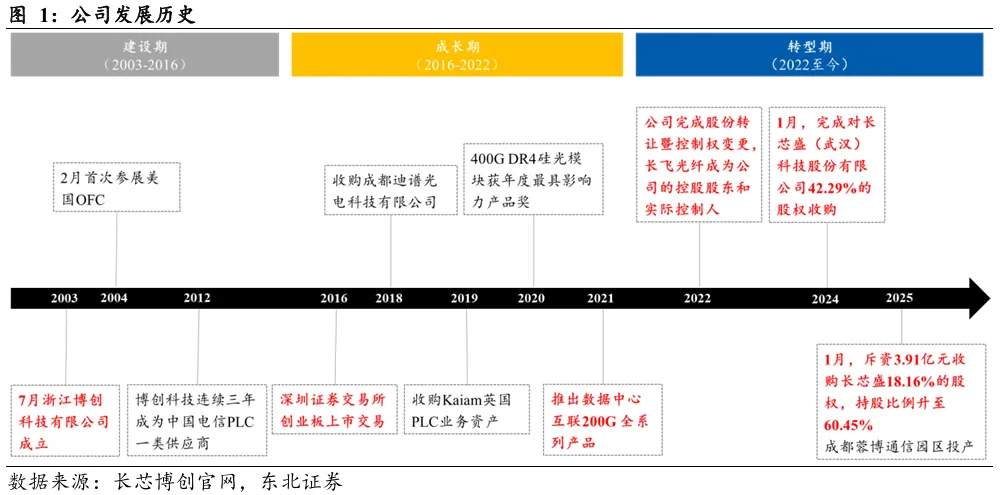

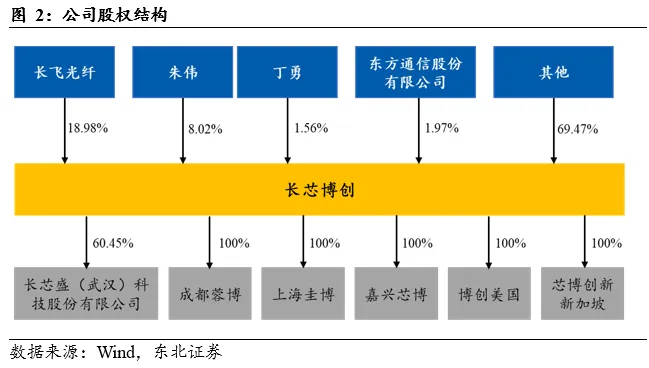

PLC光分路器起家,逐步构建光电互连系统解决方案。2003年7月,博创科技在嘉兴成立,是国内首家推出PLC光分路器的企业。2016年公司在深交所创业板顺利上市,成为细分市场的佼佼者,在SFP+10G Combo PON光模块领域国内领先。22年,长飞光纤完成控股收购;23年博创成功收购全球AOC和MPO连接器技术领先者长芯盛,构建了从光纤到器件再到系统解决方案的完整链条,在当前强调自主可控和全栈能力的市场环境下竞争力凸显。

公司主要产品面向电信和数据中心、消费及工业互连领域。应用于电信市场的产品包括PLC光分路器和光纤接入网(PON)光收发模块、用于骨干网和城域网的DWDM、AWG和VMUX等,应用于数据中心的产品包括光收发模块,有源光缆AOC和铜缆产品DAC/ACC/AEC,速率范围覆盖10G~800G,应用于消费、工业级以及医疗等行业互连的高速有源光缆以及各类处理器接口的芯片、模组组件等。

1.2

长芯盛:全球AOC和MPO连接器技术领先者

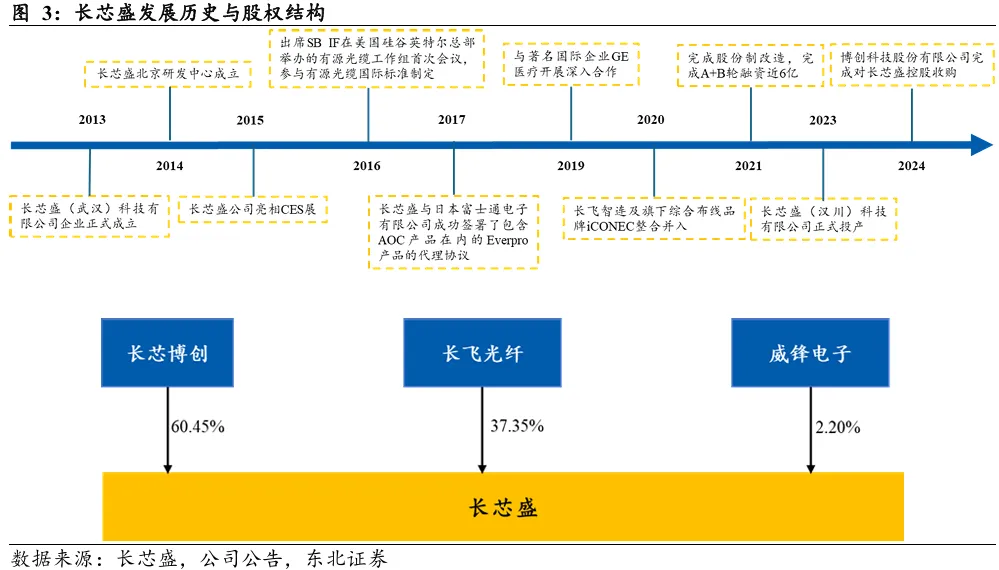

长芯盛是专门从事光电芯片、光电模组、有源光缆(AOC)、有源铜缆(ACC/AEC)、综合布线、数据中心微模块、无源通信、机柜及配线等相关产品研发、生产与销售的高新技术企业,主要产品面向数据通信、消费与工业高速互连领域。长芯盛旗下拥有FIBBR和iCONEC两大子品牌,其中,FIBBR不仅率先研制出业内首款8K高清 HDMI v2.1光纤线,同时还拥有DP、USB等多系列光纤数据传输产品,凭借广泛的市场应用和良好的客户口碑,多次斩获行业及各类国际媒体大奖;综合布线品牌iCONEC,在布线领域拥有众多自主知识产权,连续多年荣膺全国综合布线行业十大品牌,面向数据中心和智能楼宇方向,为客户提供全面的综合布线产品与解决方案。

长芯盛综合布线品牌iCONEC®是行业领先的网络基础设施提供商,也是长飞集团旗下唯一专业从事综合布线业务的子品牌。长芯盛总部位于武汉,在北京、上海、广州、深圳、汉川、香港、台湾及美国、德国、日本、印尼等多地设有分子公司及办事处。公司在湖北武汉、汉川以及印尼均设有生产基地。

iCONEC®数据中心解决方案向高密度、高效可靠、全场景的方向发展,坚持自主创新,基于未来行业细分应用场景和服务,提供多样化的解决方案,涵盖数据中心综合布线系统、微模块系统、光纤槽道系统、光模块系统。

1.3

全栈能力+自主可控,AI驱动数通业务增长

1.4

公司财务情况

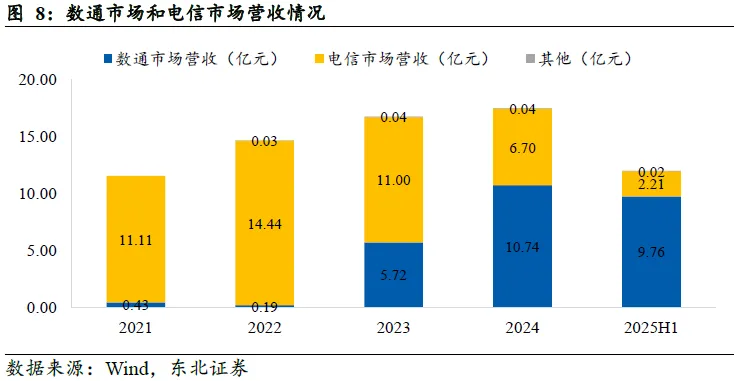

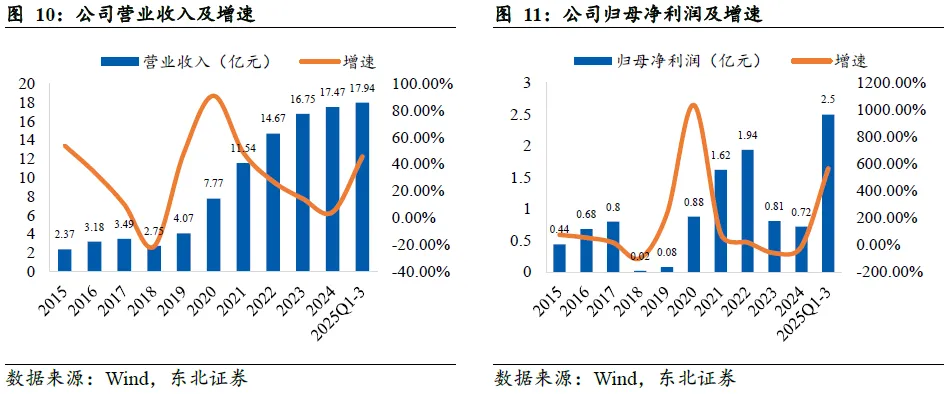

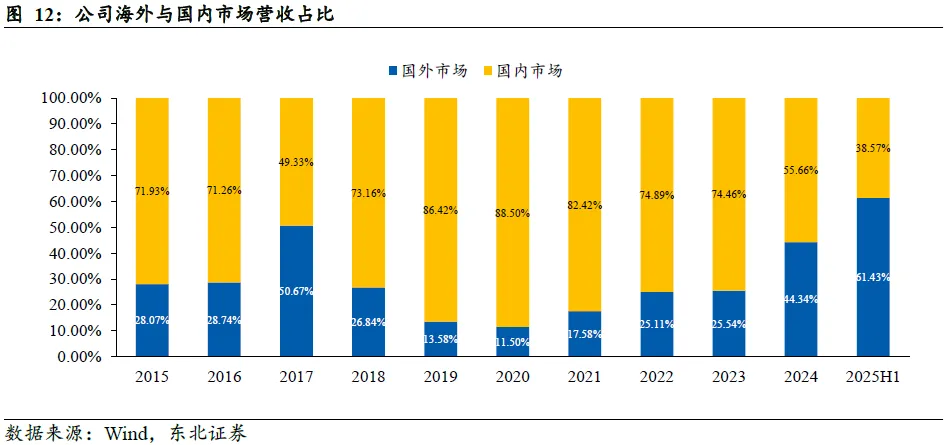

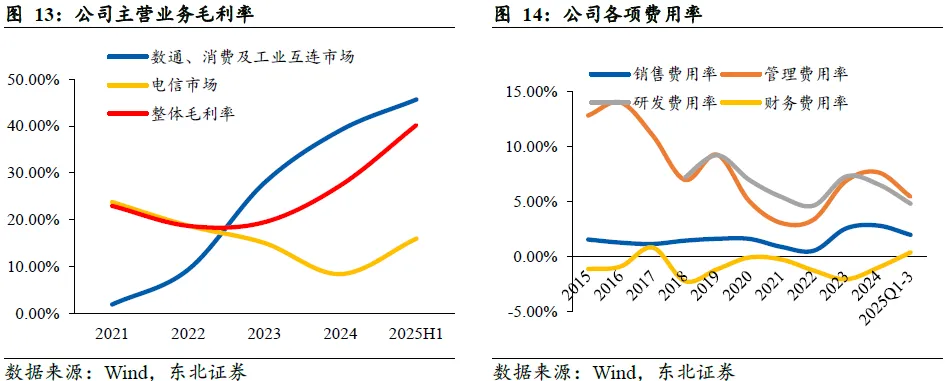

公司营收快速增长,数据通信、消费及工业互连业务带动整体毛利率提升。25Q1-3公司实现营业收入17.94亿元,YoY+45.41%,超越2024年全年营收规模;实现归母净利润2.50亿元,YoY+566.59%。从营收构成来看,2025年上半年海外市场营收占比61.43%,国内市场占比38.57%。2025年上半年,整体毛利率为40.19%,数通、消费及工业互连市场毛利率为45.65%,电信市场毛利率为15.94%,收购长芯盛之后数通业务毛利率提升显著,带动整体毛利率迅速增长。费用控制良好,期间费用率呈下降趋势。25Q1-3,销售费用率/管理费用率/研发费用率/财务费用率分别为1.95%/5.42%/4.79%/0.35%。

02

谷歌AI基建持续投入,网络架构带动光铜需求

2.1

谷歌AI商业化领先,算力扩容迫在眉睫

2.2

谷歌网络架构解析:光铜互连需求共振

2.2.1. Tray Level

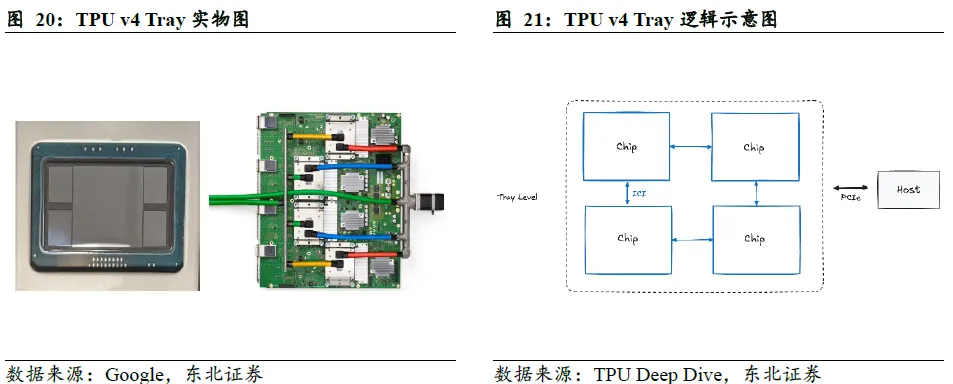

单个Tray包含4个TPU芯片,TPU与TPU之间使用PCB走线互连。每个TPU配备4个OSFP接口,可以选择插入铜缆也可以选择插入光模块,根据TPU所在不同的逻辑位置会有区分。每个TPU另配1个CDFP PCIe接口连接至计算托盘背面的CPU。

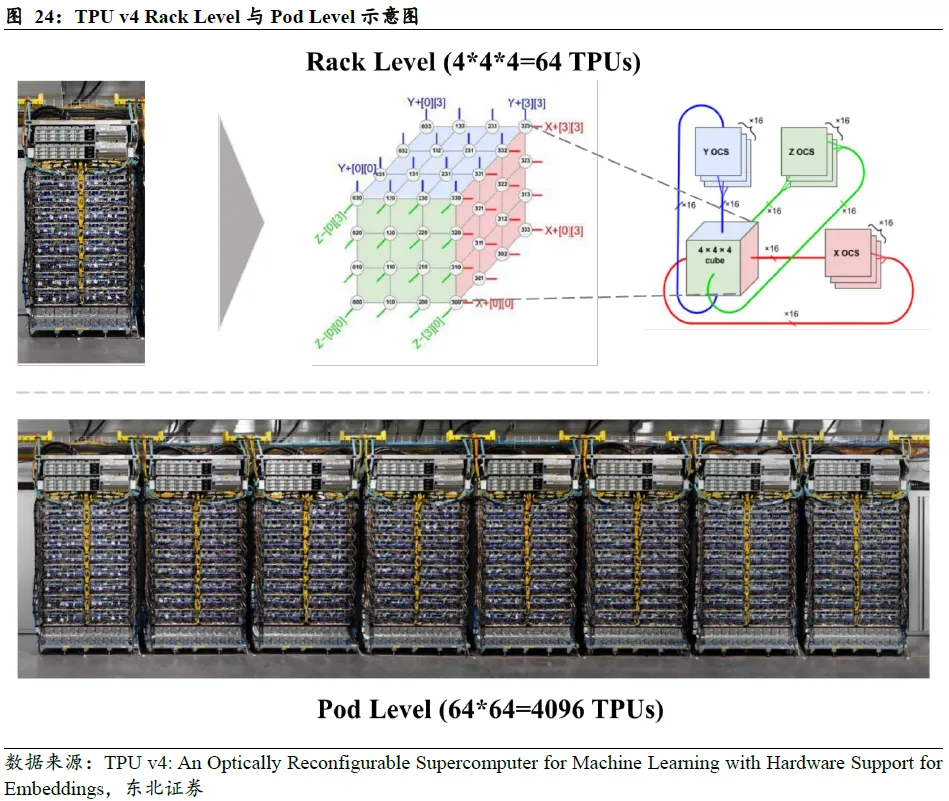

2.2.2. Rack Level

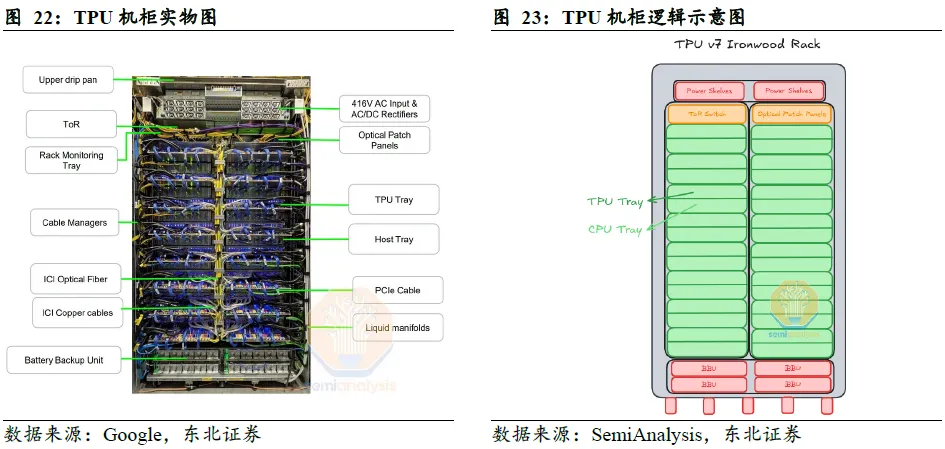

TPU机柜(也称为cube)由64个TPU组成,以4×4×4 3D环面方式连接。TPU机架内部跨托盘互连采用铜缆,而每个cube外部的6个面(16个节点),通过光通路与OCS连接。

对于8个位于cube“角”位置的TPU,4个OSFP接口的光铜配比为:3只光模块,1只铜缆

对于24个位于cube“棱”位置的TPU,4个OSFP接口的光铜配比为:2只光模块,2只铜缆

对于24个位于cube“面”位置的TPU,4个OSFP接口的光铜配比为:1只光模块,3只铜缆

对于8个位于cube“内部”的TPU,4个OSFP接口全部插入铜缆

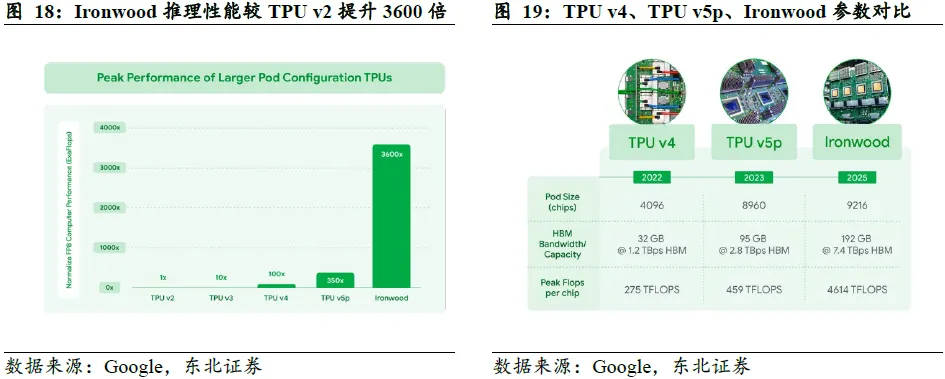

综上,对于64卡机柜,TPU与光模块的比例为1:1.5;TPU与铜缆的比例为1:1.25。谷歌单一机柜内TPU数量将稳定保持在64卡,最新的TPU v7/v8将延续4×4×4架构。因此,TPU的光铜配比保持不变。

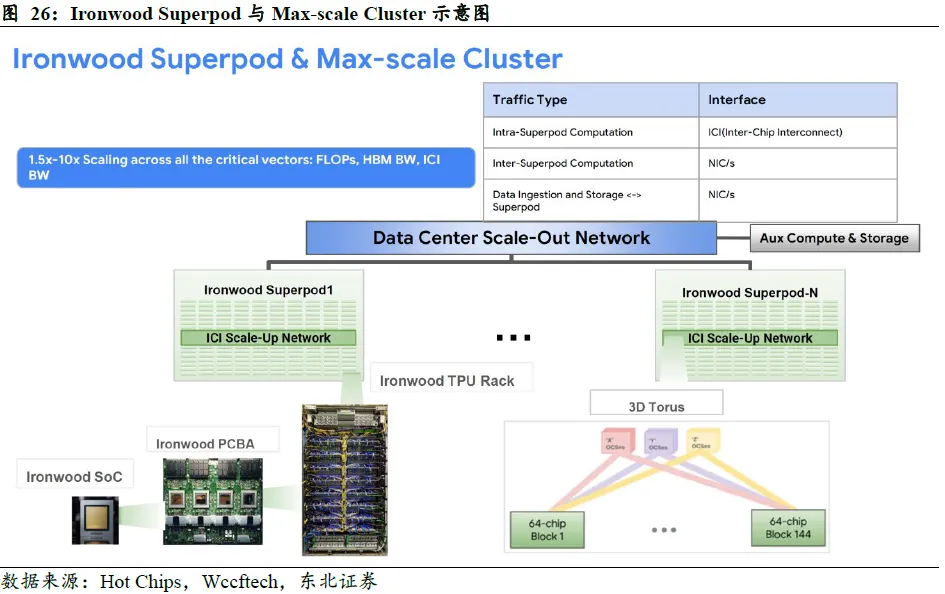

2.2.3. Superpod Level

TPU v4 Superpod包含64个Rack(4096卡集群);TPU v7包含144个Rack(9216卡集群)。每个cube外部的6个面(16个节点),通过光通路与OCS连接,cube对立面上的2个节点连接至同一台OCS,占用2个OCS端口。TPU v4 Superpod包含64个机柜,共占用64*2=128个端口,实际采用136端口OCS全光交换机实现跨机柜互连;TPU v7 Superpod包含144个机柜,共占用144*2=288个端口,实际采用320端口OCS全光交换机实现跨机柜互连。

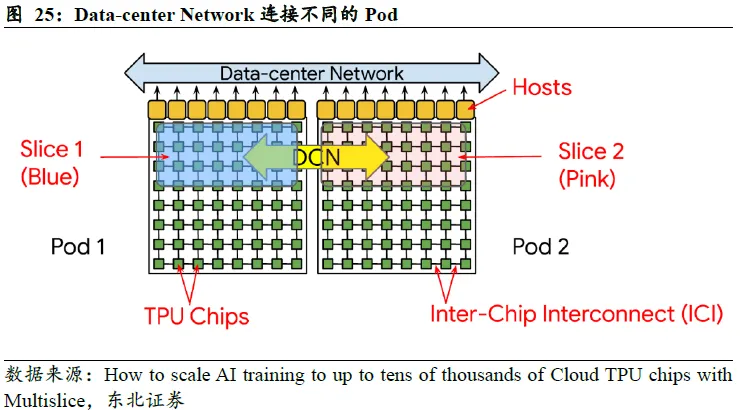

2.2.4. Multi-Pod Level

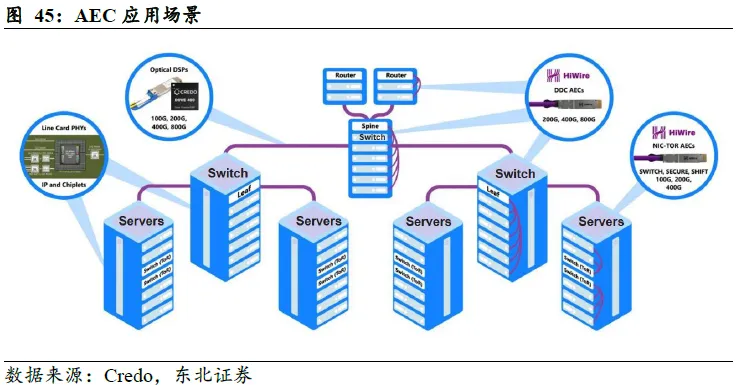

若打造万卡集群,则需构建inter-Superpod互连。在更大规模的集群层面,TPU通过数据中心网络(Data Center Network)进行数据交互,各个Pod之间通过CPU host连接至DCN实现横向拓展。根据我们的产业链调研,谷歌不同型号TPU搭配不同速率NIC。NIC到Tor交换机多采用AOC有源光缆实现互连。另外,谷歌scale out网络短距离、高密度的光互连有望带动MPO使用需求。

03

谷歌MPO老牌供应商,数通有源产品机会显著

3.1

MPO:长期供应谷歌,产品布局完善

3.1.1. 数据中心高密度短距离互连需求激增

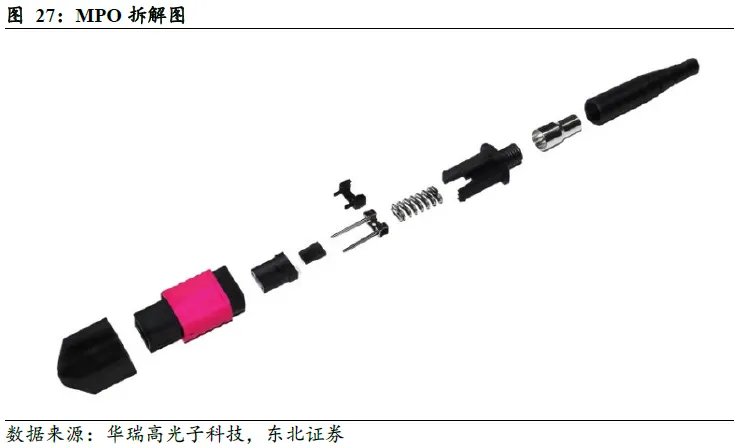

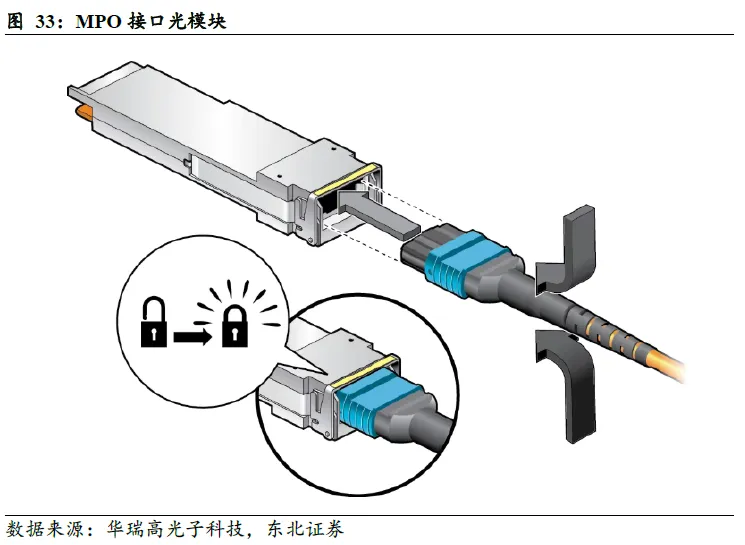

MPO是实现高密度光互连的核心支撑。MPO(Multi-fiber Push On)光纤跳线,是由连接器和光缆组成,包含了光纤、护套、耦合组件、金属环、引脚、防尘帽等。由于双工通信需依赖两根光纤构建完整光路,MPO跳线的极性匹配本质是确保链路两端发送端(Tx)与接收端(Rx)形成严格逻辑对应。

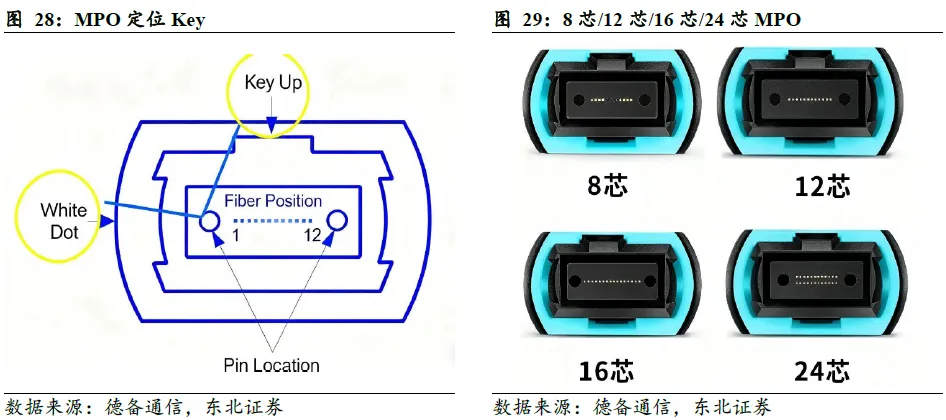

MPO 连接器分公头和母头,公头带两个定位针,母头则没有定位针。连接器上有一个定位Key,确保只能以正确方向插入适配器或设备端口。标准12、24芯连接器的Key位于中心,16芯的位于侧边。单个MPO连接器可容纳12、16、24或更多光纤。

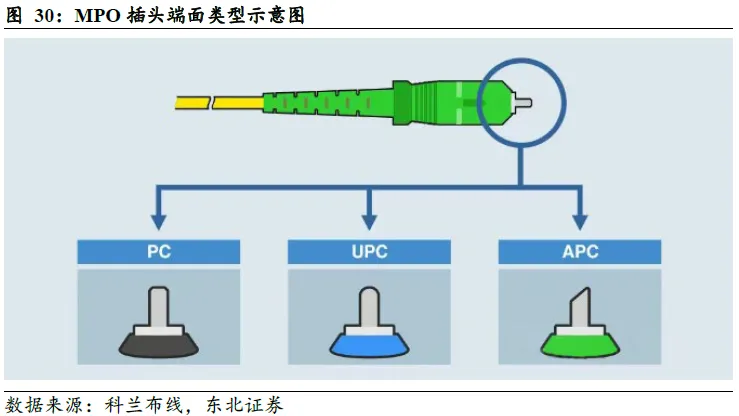

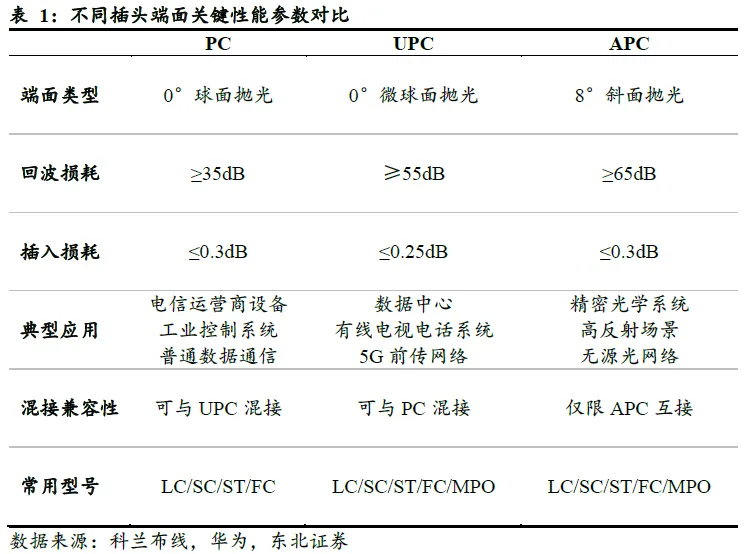

为使光纤连接时获得更好的性能,光纤的端面采用不同的端面设计。端面可以分为PC、UPC和APC,区别是光纤连接器端面抛光形状的不同。目前MPO连接器普遍采用是UPC和APC,APC主要用于高速的互联的需求。

PC端面:采用微球面研磨技术,插芯表面呈轻微弧形,光纤纤芯位于弯曲最高点,常用于OM1和OM2多模光纤。

UPC端面:仍在PC基础上优化抛光工艺,弧度更精准,表面光洁度达Ra0.05μm,采用三次研磨技术,使端面呈现微观球面构造,显著提升对接精度。

APC端面:其插芯端面以8°角抛光,允许反射光泄漏到包层中,从而最大限度地减少背向反射。APC 连接器应仅与其他斜角抛光连接器配合使用,以避免高插入损耗。

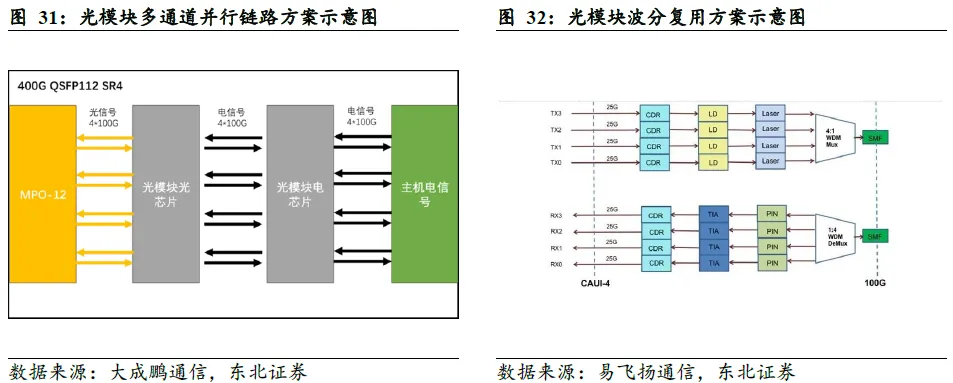

增加光链路的总带宽通常有两种实现形式:多通道并行传输和波分复用。

多通道并行:通过多条光纤或多个通道同时传输光信号,每个通道承载独立的数据流。多通道并行需要使用多根光纤,传输距离变长之后,光纤成本占据主要成分,光纤成本容忍距离大致是500米。由于相同波长的光要并行传输,并行光模块使用MPO并行光纤接口。

波分复用:在发射端利用复用器(MUX)将不同WDM波长的光载波信号复用到一根光纤上进行传输,在接收端利用解复用器(DEMUX)将各个WDM波长分离开来的技术,每个WDM波长信号都相互独立,并且不受任何传输协议和速率的影响。波分复用光模块使用的则是非并行光纤接口(常见的LC、SC等)。

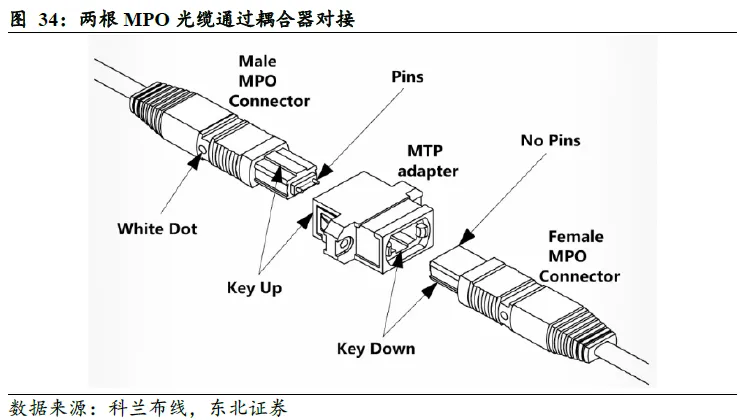

要在两根MPO光缆之间建立连接,需使用MPO耦合器,并且连接器的类型必须是相反。这意味着要想连接就必须是公对母连接,而不能使用公对公或母对母连接。

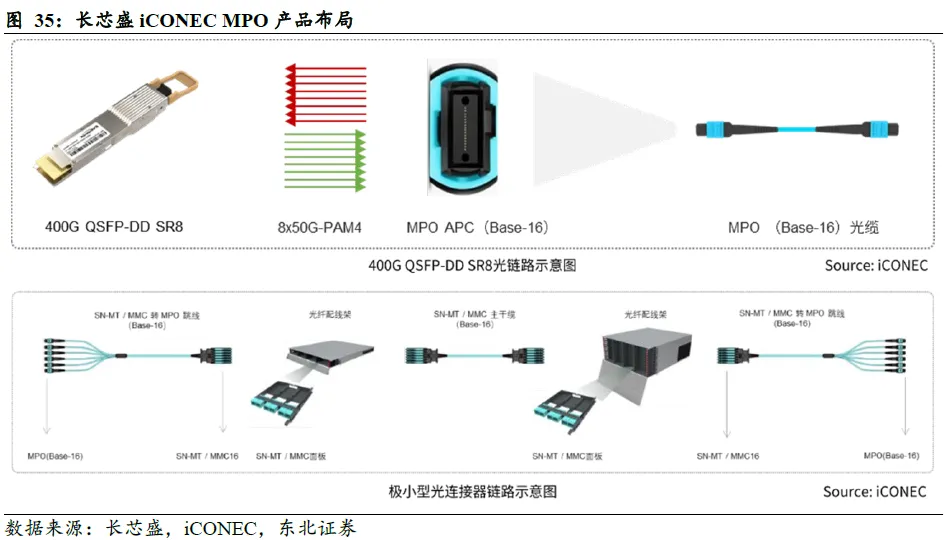

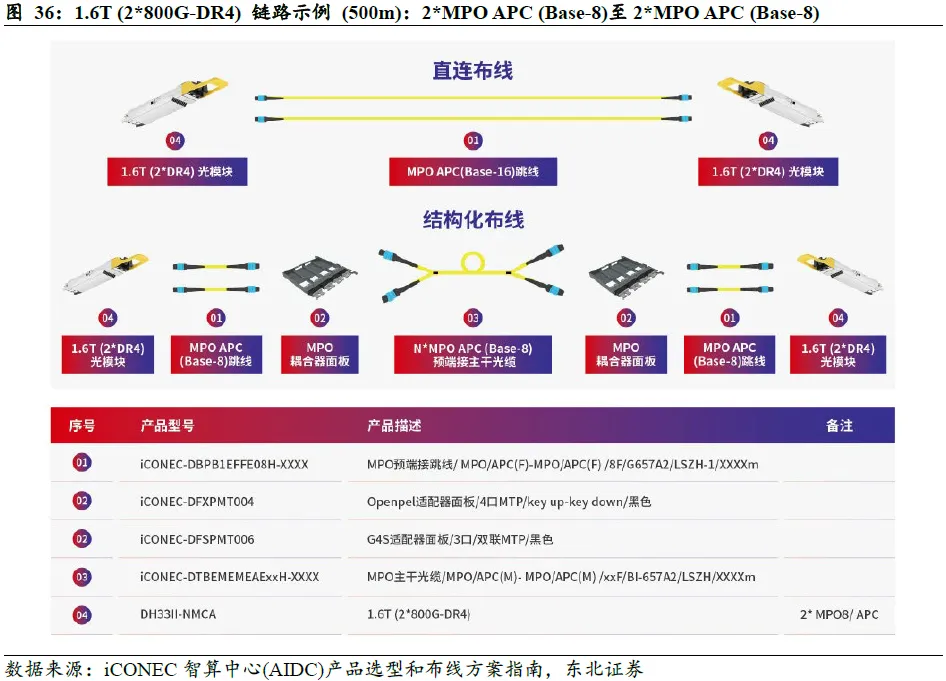

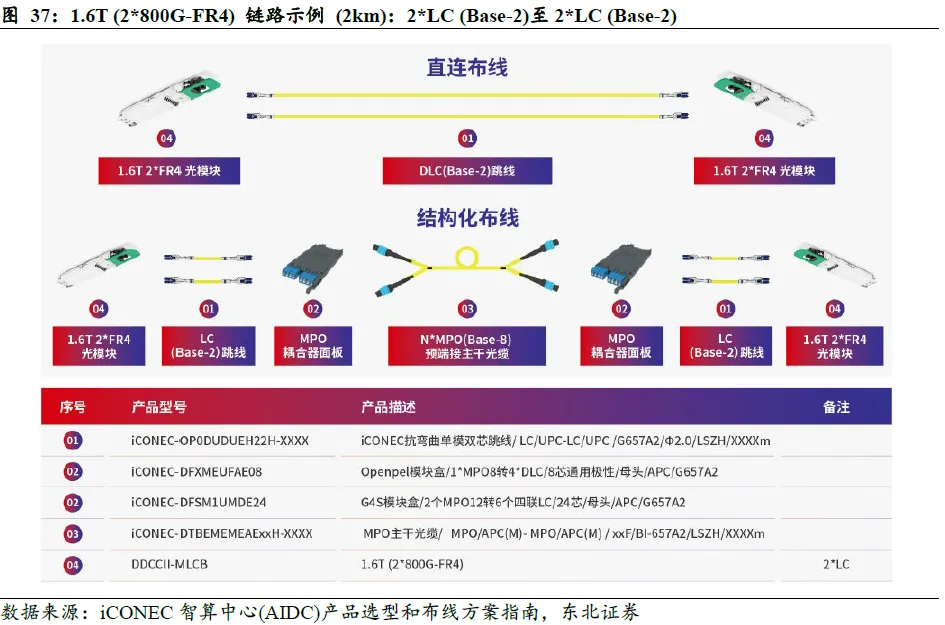

3.1.2. 多样化AIDC布线方案,MPO产品线完善

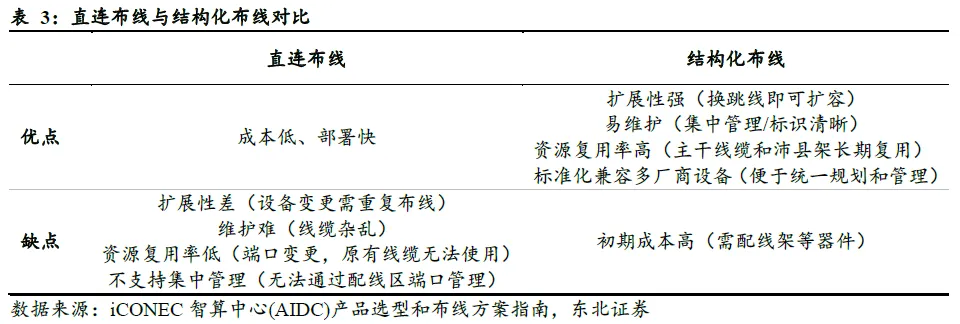

公司提供直连布线(点对点)和结构化布线方案,全面覆盖客户数据中心布线需求。下游客户结合布线密度、维护性、成本、扩展性等需求进行选择。直连布线通常适用于小型机房、临时项目、设备固定无扩展需求的场景;结构化布线通常适用于中大型数据中心/智算中心、需长期扩容或频繁维护的场景。

3.2

数通有源前景广阔,打开长期想象空间

3.2.1. AOC:涵盖10-800G速率产品,配合客户需求定制开发

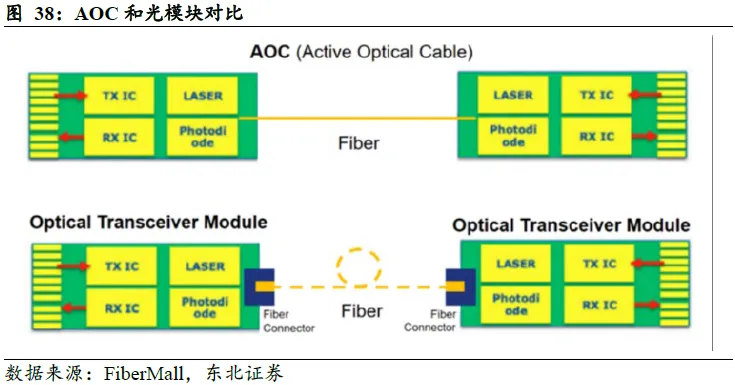

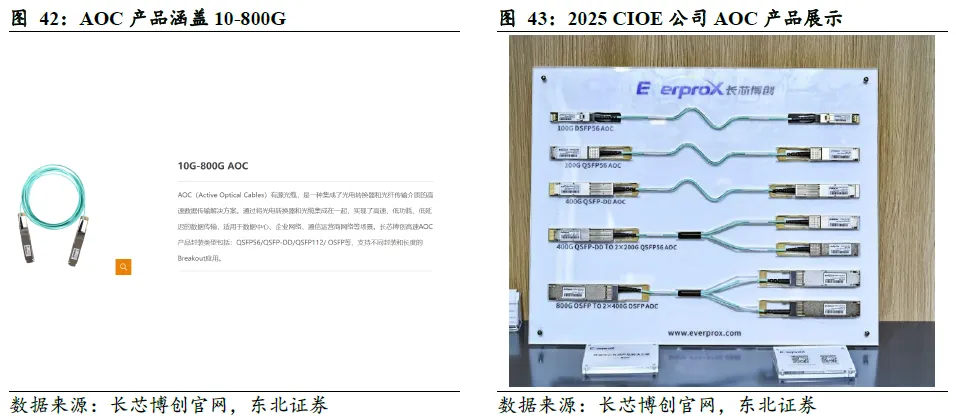

有源光缆(AOCs,Active Optical Cables)是指通信过程中需要借助外部能源,将电信号转换成光信号,或将光信号转换成电信号的通信线缆,光缆两端的光收发器提供光电转换以及光传输功能。AOC结合了光纤的高速传输和电缆的布线优势,适用于数据中心机柜间互连、AI算力集群设备联动等场景。通过将光纤与光学器件永久连接,省去了成本高昂、制造公差严格的光学连接器(尤其对于并行光链路);电磁干扰 / 射频干扰影响小;误码率低;相比铜缆,体积更小、重量更轻。

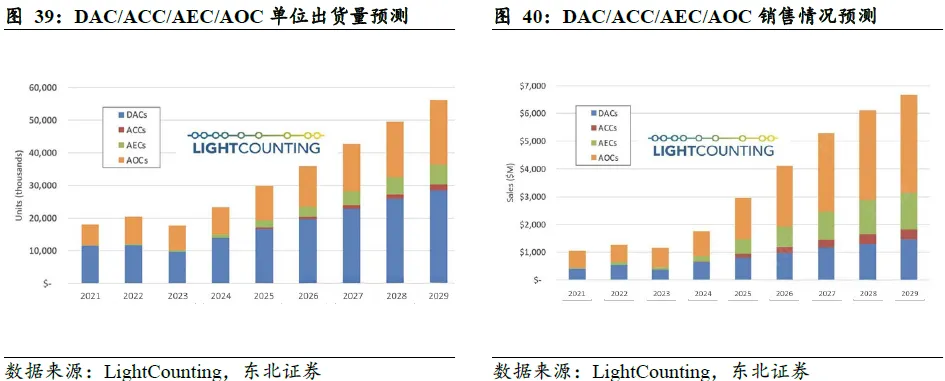

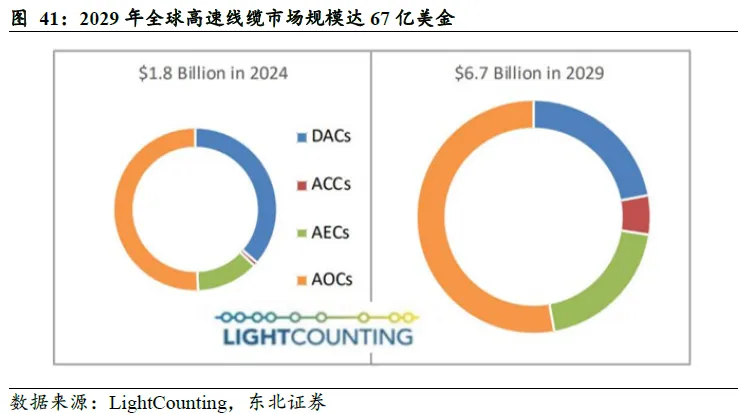

据LightCounting预测,2029年全球高速线缆(DAC+ACC+AEC+AOC)市场规模将达67亿美元。预计AOC市场在2025-2029年将以32%的年复合增长率增长。光纤布线是非常大集群中具有极高光互连密度的最佳选择,AOC是小型和中型集群的可行解决方案。

公司数据中心AOC产品涵盖10G-800G速率范围,支持不同封装和长度的Breakout应用。根据我们的产业链调研,公司AOC产品与北美大客户深度合作,部分产品需针对客户需求进行定制化生产。

3.2.2. AEC:携手Marvell,海外市场前景广阔

高速铜缆是传输数据的专用电缆,通常用于高速通信设备,可实现高速、低延迟的数据传输。高速铜缆被广泛应用于快速增长的领域,如算力中心、网路基础设施、云计算及AI,具备成本相对较低、传输速率高(可达112Gbps甚至更高)、低功耗、柔韧性好、安装便捷等特点,在短距离传输场景中优势明显。

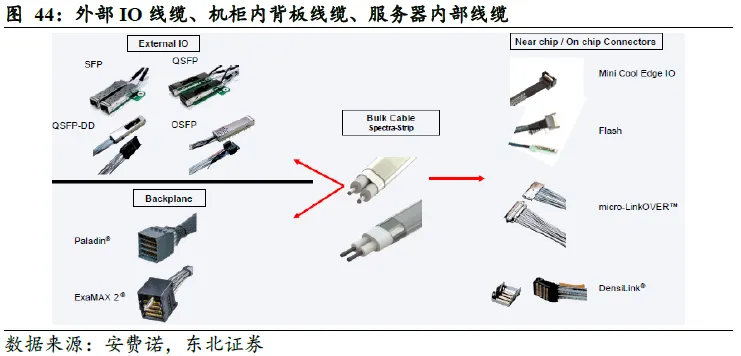

铜连接仍是短距离互连的高性价比方案。散装电缆搭配不同的连接器使用,具体可分为外部IO线缆、机柜内背板线缆、服务器内部线缆:外部IO线主要包括DAC 直连铜缆 (Direct Attach Copper Cable)、ACC有源铜缆 (Active Copper Cable)、AEC有源电缆(Active Electrical Cable),有OSFP、SFP、QSFP等多种接口形式;散装线缆搭配背板连接器组成线缆背板,用于B2B连接;服务器和存储系统内部通过连接器与内部线缆确保高速数据传输性能,主要包括承载PCIe协议线缆(如MCIO/Mini-SAS HD接口)和SAS线缆。

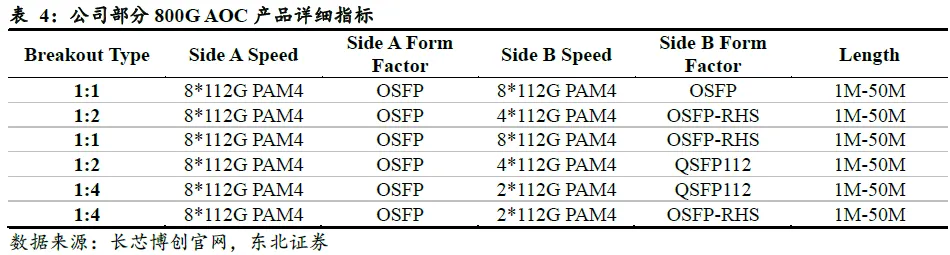

在高速铜缆领域,公司与Marvell合作。2025年武汉国际光电子博览会,公司推出1.6T OSFP AEC产品,搭载Marvell 1.6T DSP Retimer Leo1芯片,能够实现8x224Gbps PAM4传输,在 Line Side IL>44dB情况下,BER优于1E- 10,已验证支持AWG32 2.5m的传输距离。

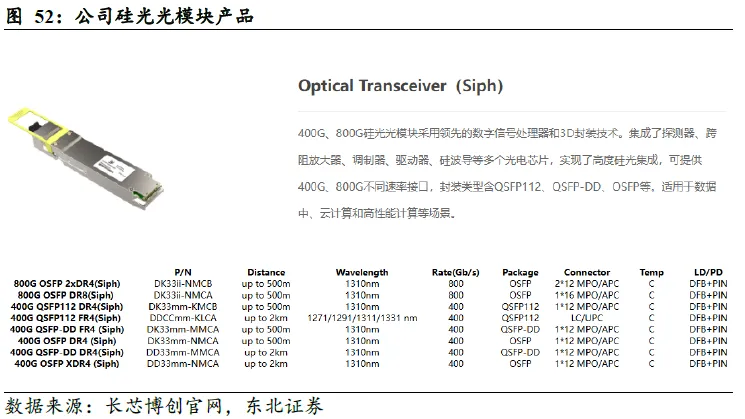

3.2.3. 光模块:较早开启硅光布局,有望承接海外需求外溢

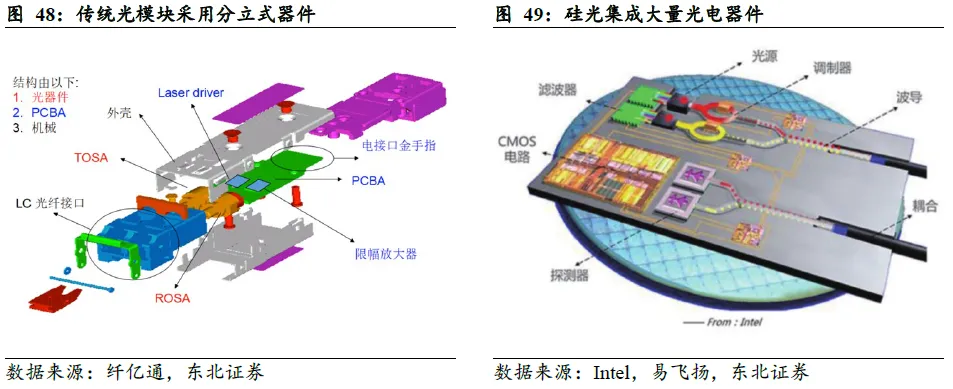

硅光成本与集成度优势显著。传统可插拔光模块中核心器件包括电芯片、光芯片、光器件等。电芯片基于硅基衬底材料,实现电信号功率调节及复杂的数字信号处理;光芯片则以三五族化合物磷化铟(InP)和砷化镓(GaAs)作为衬底材料,负责光电信号的相互转换。硅光技术是基于硅和硅基衬底材料(如SiGe/Si、SOI等)的低成本高速光通信技术,将光学与电子元件集成至微芯片中。核心是通过CMOS工艺将大部分分立式器件集成到一个硅光芯片上。

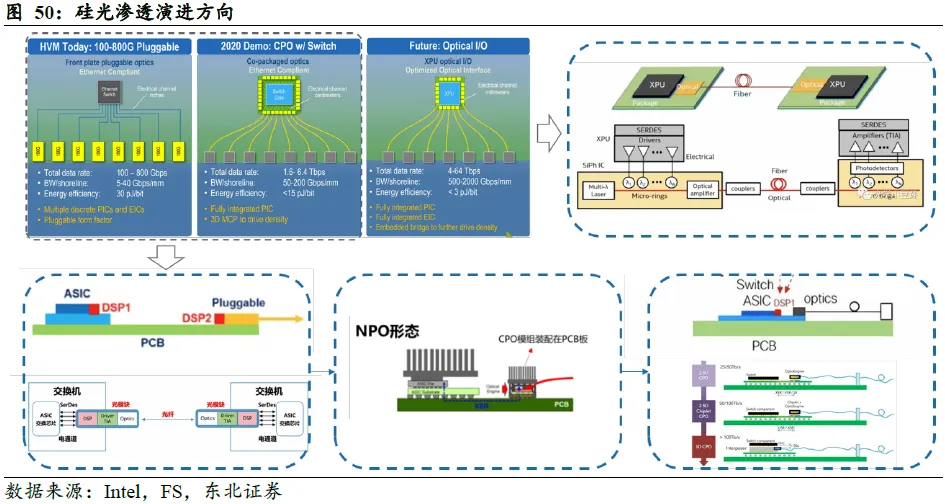

目前硅光主要用于可插拔光模块内部,集成调制器与光波导等无源器件。硅光的渗透从可插拔光模块开始,到CPO再到OIO,层层递进。

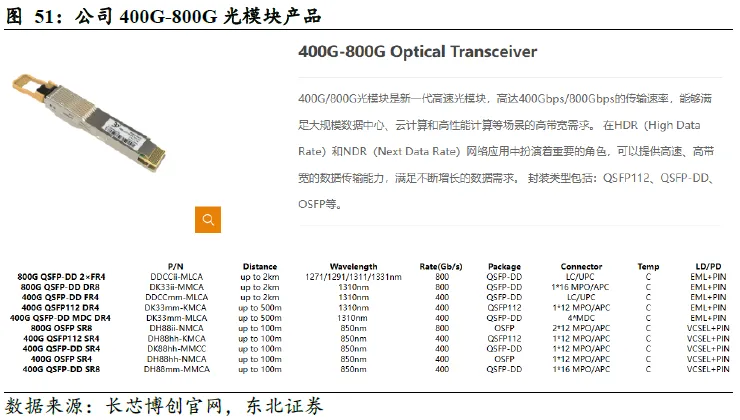

公司较早开启硅光光模块研发,根据2025年半年报,公司基于硅光技术的单通道400G QSFP112模块等系列产品完成开发设计,有望突破北美市场,想象空间巨大。

04

盈利预测与投资建议

4.1

各业务营收及毛利率预测

1)数据通信、消费及工业互连市场

云计算、人工智能、大数据等新一代信息技术对算力的需求推动数据通信市场的发展。据Dell’Oro发布的研究报告,全球数据中心资本支出到2029年总规模预计达到1.2万亿美元。公司已向多家国内外互联网客户批量供货多种速率的中短距光模块、有源光缆、高速铜缆和无源预端接跳线。与此同时,随着超高清显示产业的增长、XR元宇宙概念产业的发展、医疗的设备持续升级以及工业智能制造的发展,高速率低延迟的数据传输需求已从数据中心、云计算领域扩展至日常消费生活及工业生产领域。未来,公司的有源光缆(AOC)、高速铜缆(DAC、ACC、AEC)产品将为更多元化的场景提供更多更优的解决方案。

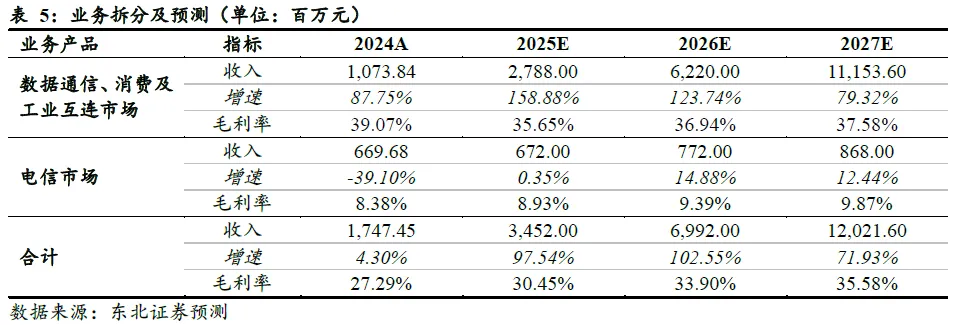

综上所述,公司数据通信、消费及工业互连市场业务未来有望实现高速增长,预计2025-2027年增速为158.88%/123.74%/79.32%,预计毛利率为35.65%/36.94%/37.58%。

2)电信市场

《“十四五”数字经济发展规划》提出有序推进骨干网扩容,协同推进千兆光纤网络和5G网络基础建设,推动5G商用部署和规模应用。随着千兆光纤网络升级,全球运营商在向10GPON升级,未来将继续向50GPON演进。公司长期生产和销售应用于上述领域的PLC光分路器、光纤接入网(PON)光收发模块、密集波分复用(DWDM)器件和前传、中回传光收发模块以及ODN布线产品等。目前10G PON OLT光模块出货量处于国内领先,DWDM器件产品在国内主要通信设备商中占据市场份额前列,ODN布线产品借助于长飞光纤的营销网络,快速覆盖市场,满足用户的需求。公司正在持续加大研发应用于以上领域的新产品,并提供相应的解决方案。

综上所述,公司电信市场业务未来预计稳健增长,预计2025-2027年增速为0.35%/14.88%/12.44%,预计毛利率为8.93%/9.39%/9.87%。

4.2

投资建议

公司是稀缺的光电互连综合提供商,与谷歌在MPO领域有长期稳定的合作供应关系,同时在光模块、AOC等有源产品长期布局,有望成为谷歌算力扩容核心受益标的,数通业务有望实现快速增长。预计2025-2027年公司营业收入分别为34.52/69.92/120.22亿元,归母净利润分别为3.70/10.94/20.41亿元,对应EPS分别为1.27/3.75/6.99元,对应PE分别为128/43/23倍,予以“买入”评级。

05

风险提示

市场竞争加剧的风险:若未来光通信行业壁垒降低,可能面临行业竞争加剧的风险。

海外大客户业务进展不及预期的风险:公司核心看点在于数通有源产品进入北美大客户供应体系,若海外大客户改变供应商选择策略,公司业绩增速可能不及预期。

业绩预测及估值不及预期的风险:业绩预测与估值基于数通无源业务爆发式增长与数通有源业务突破海外大客户,若进展缓慢,业绩预测与估值可能不及预期。

本文节选自东北证券研究所发布深度报告《长芯博创(300548) :光电互连综合提供商,谷歌算力扩容核心受益》,具体分析内容请详见报告。

东北通信团队

职位 | 团队成员 | 联系方式 |

证券分析师 | 陈建森 S0550123040013 | Tel 19145411913 |

研究助理 | 万嘉奕 S0550125070009 | Tel 17796986285 |

公众号|Telecom-DBZQ

东北通信科技最前沿

//分析师声明//

作者具有中国证券业协会授予的证券投资咨询执业资格,并在中国证券业协会注册登记为证券分析师。本报告遵循合规、客观、专业、审慎的制作原则,所采用数据、资料的来源合法合规,文字阐述反映了作者的真实观点,报告结论未受任何第三方的授意或影响,特此声明。

上下滑动查看更多

//重要声明//

本报告由东北证券股份有限公司(以下称“本公司”)制作并仅向本公司客户发布,本公司不会因任何机构或个人接收到本报告而视其为本公司的当然客户。

本公司具有中国证监会核准的证券投资咨询业务资格。

本报告中的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证。报告中的内容和意见仅反映本公司于发布本报告当日的判断,不保证所包含的内容和意见不发生变化。

本报告仅供参考,并不构成对所述证券买卖的出价或征价。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的证券买卖建议。本公司及其雇员不承诺投资者一定获利,不与投资者分享投资收益,在任何情况下,我公司及其雇员对任何人使用本报告及其内容所引发的任何直接或间接损失概不负责。

本公司或其关联机构可能会持有本报告中涉及到的公司所发行的证券头寸并进行交易,并在法律许可的情况下不进行披露;可能为这些公司提供或争取提供投资银行业务、财务顾问等相关服务。

本报告版权归本公司所有。未经本公司书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公司同意进行引用、刊发的,须在本公司允许的范围内使用,并注明本报告的发布人和发布日期,提示使用本报告的风险。

若本公司客户(以下称“该客户”)向第三方发送本报告,则由该客户独自为此发送行为负责。提醒通过此途径获得本报告的投资者注意,本公司不对通过此种途径获得本报告所引起的任何损失承担任何责任。