健帆生物(300529)投资分析报告

2026-02-04 18:20

健帆生物(300529)投资分析报告

健帆生物(300529)投资分析报告

核心结论:健帆生物是全球血液灌流领域绝对龙头,凭借原研吸附材料、专利壁垒、全渠道覆盖构建了难以复制的核心竞争力,是国内医疗器械领域兼具技术壁垒与盈利质量的优质标的。2025年公司业绩受产品价格调整、渠道库存优化短期承压,但全年仍有望实现正增长,四季度至2026年业绩拐点明确。公司产能扩张、新品放量、国际化拓展三大增长极清晰,叠加血液净化行业刚需属性强、国产替代加速、渗透率提升的行业红利,中长期成长确定性高。考虑短期业绩波动与中长期成长潜力,给予短期中性,中长期买入评级。一、投资要点

- 赛道优势显著:血液净化是医疗刚需赛道,受人口老龄化、慢性肾病患者激增驱动,2025年国内市场规模达350亿元,2030年有望突破550亿元,CAGR8%;其中血液灌流细分赛道CAGR达18.7%,2030年市场规模将超180亿元,行业增长潜力巨大。

- 龙头地位稳固:公司血液灌流器国内市占率78%、全球市占率超70%,覆盖国内6000余家二级及以上医院,海外进入98个国家,在细分领域形成绝对垄断格局,竞争壁垒深厚。

- 核心竞争力突出:拥有中国原研的HA中性大孔树脂吸附材料,487项专利构建专利护城河,核心专利保护期至2035年;核心产品中分子毒素清除率92%,显著优于行业平均;全产业链布局实现上游原材料自主可控,核心产品毛利率超85%,盈利质量行业领先。

- 业绩拐点明确:2024年公司业绩触底反弹,营收26.77亿元(+39.27%)、归母净利润8.20亿元(+87.91%);2025年前三季度受价格调整、库存优化影响短期下滑,但全年预计实现营收28-30亿元(+5%-10%)、归母净利润8.3-9.6亿元(+1%-17%),四季度随着新品放量、渠道库存回归正常,业绩有望企稳回升,2026年进入新增长周期。

- 增长极清晰:KHA/pHA等新品快速放量,2024年KHA系列营收1.46亿元(+188.37%);金鼎产业园二期2026年奠基,总产能将达2600万支,支撑规模扩张;国际化加速推进,2025年海外收入占比目标25%-30%;收购BELLCO的CRRT滤器业务,完善全产业链布局,打开第二增长曲线。

- 财务稳健性高:公司经营活动现金流净额连续多年超归母净利润,2024年达10.51亿元;资产负债率仅38%左右,无有息负债,偿债能力极强;2024年每10股派8元,股利支付率超75%,股东回报能力突出。

二、公司基本概况

2.1 公司发展历程

健帆生物科技集团股份有限公司成立于2002年,总部位于广东珠海,2016年在深交所创业板上市(股票代码:300529),是国内首家专注于血液净化领域的高科技生物医药企业,也是全球血液灌流领域的龙头企业。公司深耕血液净化领域20余年,从单一血液灌流器产品逐步拓展至血液灌流、血液透析、CRRT、人工肝等全品类血液净化产品体系,先后获评国家科技进步二等奖、国家制造业单项冠军示范企业、国家技术创新示范企业等荣誉,是血液净化行业标准的主导制定者之一。2.2 主营业务与核心产品

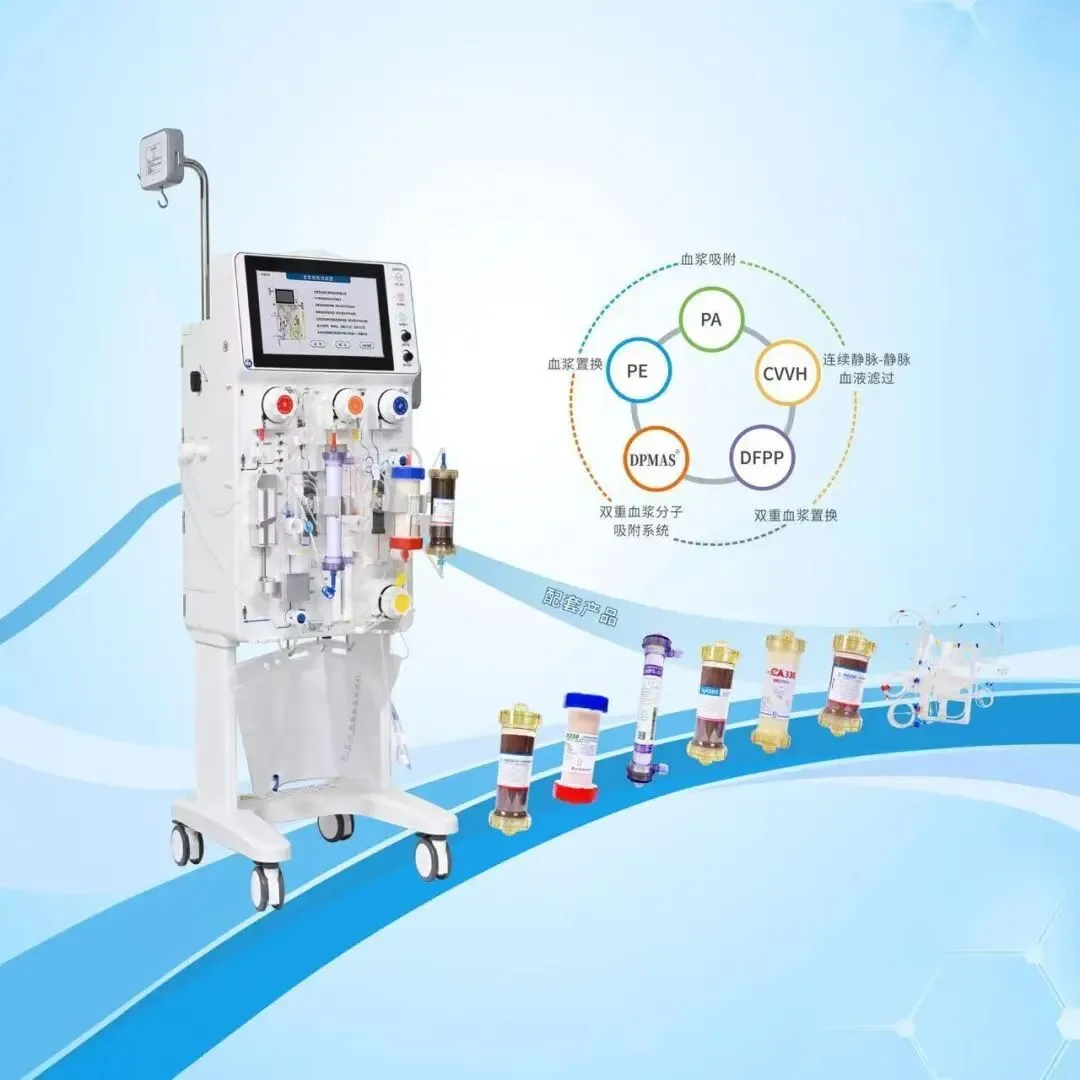

公司核心业务为生物材料与高科技医疗器械的研发、生产与销售,以血液净化产品为核心,产品体系覆盖肾病、肝病、中毒、危重症、免疫疾病等多个临床领域,形成了“耗材为主、设备为辅、耗材+设备”的协同发展格局,具体核心产品如下:7.血液灌流器:公司核心拳头产品,包含HA、KHA、pHA、BS、CA等系列,其中国产市占率78%、全球市占率超70%。HA系列为经典款,中分子毒素清除率92%;KHA系列为升级款,吸附效率进一步提升,2024年已覆盖700余家医院;pHA系列是全球首款拥有专利电荷技术的创新产品,可特异性吸附蛋白结合毒素,2023年11月上市后已在120余家医院推广。8.肝病领域产品:包含BS330胆红素吸附柱、HA330-II血液灌流器、血浆分离器等,核心技术DPMAS(双重血浆分子吸附系统)纳入五大临床指南、四大专家共识,2024年肝病领域营收同比增长77.15%,成为公司重要增长极。9.血液透析产品:涵盖高通量/非高通量血液透析器、透析粉液、血液透析管路等,2024年在河南22省联盟、京津冀“3+N”联盟集采中中标,已进入800余家医疗机构,实现销售收入超1300万元,国产替代进程加速。10.CRRT相关产品:2025年2月公司以1199万欧元收购BELLCO的CRRT滤器业务资产,补齐CRRT领域核心耗材短板,完善血液净化全产业链布局,有望在快速增长的CRRT市场实现突破。11.血液净化设备:包含DX-10血液灌流机、血液净化工作站等,通过“设备+耗材”的闭环模式提升客户粘性,支撑耗材复购,目前已覆盖国内超3000家医院。2.3 股权结构与治理

公司股权结构稳定,实控人为董事长董凡先生,直接及间接持股比例约30%,核心管理团队持股比例较高,利益与公司长期发展深度绑定。公司治理结构完善,设立了股东大会、董事会、监事会及专业委员会,建立了健全的内部控制体系,先后通过ISO9001、ISO13485国际质量管理体系认证,欧盟CE、MDR认证,产品质量与合规管理能力处于行业领先水平。2.4 近期经营业绩

2022-2023年公司受医保控费、行业竞争加剧等因素影响业绩下滑,2023年营收19.22亿元(-22.84%)、归母净利润4.36亿元(-50.93%)。2024年公司通过主动以价换量、新品推广、渠道优化实现业绩触底反弹,全年营收26.77亿元(+39.27%)、归母净利润8.20亿元(+87.91%),整体毛利率80.78%,其中血液灌流器产品毛利率85.01%,盈利质量显著修复。2025年公司业绩受2024年初HA130产品降价26%、渠道库存管理优化、新品KHA130降价51%等因素影响短期承压,前三季度实现营收15.56亿元、归母净利润4.53亿元,基本每股收益0.59元。根据机构预测,公司2025年全年有望实现营收28-30亿元(+5%-10%)、归母净利润8.3-9.6亿元(+1%-17%),保持正增长,四季度随着渠道库存回归正常、新品放量,业绩有望迎来拐点。三、血液净化行业分析

3.1 行业基本概况

血液净化是指通过体外技术手段清除血液中的代谢废物、毒素、致病因子等,维持机体水、电解质和酸碱平衡的医疗技术,是治疗终末期肾病(ESRD)、肝衰竭、重症中毒、脓毒症等疾病的核心手段,主要包括**血液透析、血液灌流、腹膜透析、CRRT(连续性肾脏替代治疗)**四大细分领域。其中,血液透析是终末期肾病的主流治疗方式,市场规模占比最高;血液灌流在中大分子毒素、蛋白结合毒素清除方面具有不可替代的优势,与血液透析形成互补;CRRT主要应用于危重症患者,是增速最快的细分领域。血液净化行业具有刚需属性强、市场空间大、增长确定性高的特点,其需求与人口老龄化、慢性疾病患病率直接相关,受宏观经济波动影响小,是医疗器械领域的优质赛道。3.2 行业市场规模与增长驱动

3.2.1 市场规模持续扩张

受人口老龄化、慢性肾病患病率上升等因素驱动,全球及国内血液净化市场规模均保持稳步增长。国内市场:2025年国内血液净化市场规模达350亿元,预计2030年将突破550亿元,复合年增长率(CAGR)8%;其中血液灌流作为细分赛道,受益于渗透率提升、适应症拓展,增长速度更快,2025年市场规模约60亿元,预计2030年将突破180亿元,CAGR达18.7%。全球市场:2024年全球血液净化市场规模超2000亿美元,其中北美市场占比35%以上,中国市场作为全球最大的新兴市场,增速显著高于全球平均水平。3.2.2 核心增长驱动因素

12.人口老龄化加剧,慢性肾病患病率飙升:人口老龄化是血液净化行业最核心的驱动因素,60岁以上老年人群慢性肾病(CKD)患病率为普通人群的3-5倍。2025年我国60岁以上人口占比已超20%,预计2030年将达25%;同期我国终末期肾病(ESRD)患者突破300万,透析患者达120万人,年新增透析患者超20万例,为血液净化产品提供了庞大的刚需基础。13.治疗渗透率持续提升:我国血液净化治疗渗透率远低于发达国家,2025年我国终末期肾病患者透析渗透率约40%,而美国、日本等发达国家超80%;其中血液灌流作为透析的补充治疗手段,2025年渗透率仅27.4%,随着临床认知提升、医保政策完善,渗透率仍有较大提升空间。14.政策支持推动行业发展:国家卫健委要求2025年底常住人口超10万的县均具备血透服务能力,目前县域医院血透设备配套率仅58%,预计将带动12万台设备新增需求,市场规模累计突破300亿元;同时,血液灌流、CRRT等技术逐步纳入医保门诊特殊病种报销,患者自付比例从45%降至32%,支付端优化推动治疗需求释放。15.国产替代加速推进:过去国内血液净化高端设备、核心耗材主要依赖进口,费森尤斯、百特、贝朗等国际巨头占据主导地位。近年来国内企业在技术、质量上实现突破,国产替代进程加速,2024年国产血液透析机市场占有率首次突破50%,血液灌流领域国产企业市占率超95%,健帆生物成为全球龙头;核心材料如吸附树脂、透析膜等逐步实现自主可控,打破进口垄断。16.适应症持续拓展:血液净化技术从传统的肾病、肝病治疗逐步拓展至危重症、免疫疾病、糖尿病并发症、防癌抗衰等领域,如健帆生物的HA330/HA380血液灌流器可清除新冠炎症因子,纳入多国新冠治疗指南;DPMAS人工肝技术在肝衰竭、药物性肝损伤中广泛应用,适应症拓展打开行业增长空间。3.3 行业竞争格局

3.3.1 全球竞争格局

全球血液净化行业呈现寡头垄断格局,费森尤斯、百特、贝朗、旭化成等国际巨头凭借全产业链布局、核心技术优势、全球渠道网络,占据全球70%以上的市场份额,主要聚焦于血液透析、CRRT等高端领域,在核心材料(如透析膜、滤器)、智能设备等方面具有技术壁垒。国内企业主要在血液灌流、中低端血液透析设备、耗材等领域实现突破,健帆生物成为全球血液灌流领域绝对龙头,威高股份、山外山等企业在血液透析、CRRT领域逐步崛起,国产企业正从“中低端替代”向“高端突破”迈进。3.3.2 国内竞争格局

国内血液净化行业呈现细分领域龙头垄断、整体竞争分散的格局,不同细分领域龙头企业清晰,行业集中度逐步提升:17.血液灌流领域:健帆生物占据绝对主导地位,国内市占率78%,全球市占率超70%,行业内仅有14家企业获得注册证,且多数企业规模小、技术弱,健帆生物凭借专利壁垒、临床优势、渠道覆盖形成垄断,短期内难以被超越。18.血液透析领域:威高股份是国内龙头,透析器、血路管市占率均超30%,健帆生物、三鑫医疗等企业逐步切入,集采推动行业集中度提升。19.CRRT领域:目前仍以进口品牌为主,费森尤斯、百特市占率超60%,国内山外山、健帆生物(收购BELLCO滤器业务)、威高股份等企业逐步突破,国产替代空间大。20.人工肝领域:健帆生物的DPMAS技术占据主导地位,市占率超80%,成为临床金标准。整体来看,国内血液净化行业竞争格局良好,细分领域龙头企业凭借技术、渠道、规模优势构建壁垒,集采政策推动中小产能出清,行业集中度有望进一步提升。四、公司核心竞争力分析

健帆生物的核心竞争力源于技术专利、临床标准、市场渠道、全产业链、财务盈利五大维度的深度融合,形成了难以复制的护城河,是公司在血液灌流领域保持绝对龙头地位的核心支撑,也是未来向血液透析、CRRT等领域拓展的基础。4.1 技术与专利壁垒:原研创新,构建技术护城河

技术创新是健帆生物的核心竞争力,公司坚持“原研原创”,在吸附材料、血液灌流技术等方面实现了中国突破,构建了深厚的技术与专利壁垒。21.核心材料原研原创:公司的HA中性大孔树脂吸附材料为中国原研原创,是血液灌流的核心材料,打破了国外技术垄断;该材料具有孔径均匀、吸附效率高、生物相容性好、安全性高等优势,中分子毒素清除率达92%,显著高于行业平均水平;公司通过二次交联技术、包膜技术进一步提升材料性能,防止脆裂、脱颗粒,降低过敏、凝血等不良反应,产品质量处于全球领先水平。22.专利数量多,保护期长:公司累计拥有487项专利,其中发明专利占比超60%,覆盖吸附材料、产品结构、生产工艺、临床应用等全产业链,核心专利保护期至2035年,形成了严密的专利护城河;公司的高性能血液净化医用吸附树脂创制技术获国家科技进步二等奖,是血液净化领域的最高荣誉。23.研发投入高,平台实力强:公司研发费用率长期保持在10%以上,显著高于行业平均7%的水平,2024年研发投入超2.6亿元;拥有国家企业技术中心、院士工作站、博士后科研工作站等高端科研平台,与国内80余家大型三甲医院建立科研协作关系,开展临床研究与技术创新;研发团队专业且稳定,拥有198名硕士、7名博士,专业覆盖高分子合成、临床医学、生物工程、材料科学等多个领域,为技术创新提供了人才支撑。24.产品迭代速度快:公司在经典HA系列基础上,先后推出KHA系列(吸附效率升级)、pHA系列(全球首款电荷专利技术,特异性吸附蛋白结合毒素)等新品,满足不同患者的个体化治疗需求;2024年KHA系列营收1.46亿元,同比增长188.37%,新品快速放量成为公司增长新动力。25.国际认证齐全:公司产品通过欧盟CE认证、MDR法规认证、ISO9001、ISO13485国际质量管理体系认证,符合全球市场的合规要求,为海外市场拓展奠定了基础。4.2 临床与标准壁垒:指南纳入,构建行业准入壁垒

作为血液灌流行业的开创者与标准制定者,公司凭借丰富的临床数据、指南纳入、行业标准制定,构建了深厚的临床与标准壁垒,成为临床医生的首选品牌。26.临床数据丰富,循证医学支撑强:公司核心产品血液灌流器临床应用超20年,年均治疗400万例次,累计救治数千万患者,安全性与有效性得到充分验证;公司开展了大量真实世界研究,如南方医院牵头的PADSTONE研究证实DPMAS技术可显著提升肝衰竭患者28天无移植生存率,研究成果发表于《Hepatology》等国际顶级期刊。27.适应症广,指南纳入多:公司产品覆盖肾病、肝病、中毒、危重症、免疫疾病等多个领域,其中DPMAS人工肝技术纳入《肝衰竭诊治指南(2024年版)》等五大临床指南、四大专家共识;HA330/HA380血液灌流器纳入多国新冠治疗指南;血液灌流技术被纳入《血液净化标准操作规程》,成为临床常规治疗手段。28.主导行业标准制定:公司作为行业龙头,参与制定了《一次性使用血液灌流器》《血液灌流临床应用指南》等多项国家、行业标准,掌握行业话语权,构建了行业准入壁垒,新进入者需符合严格的技术标准与临床要求,难以快速切入市场。4.3 市场与渠道壁垒:全渠道覆盖,构建客户粘性

公司凭借多年的市场耕耘,构建了覆盖全国、深入基层的渠道网络,通过“学术推广+设备+耗材”的模式,深度绑定医院与医生,客户粘性极强。29.渠道覆盖广,渗透率高:公司产品覆盖国内6000余家二级及以上医院,其中肾科产品实现全国三甲医院全覆盖,肝病产品覆盖2000余家医院,是国内血液净化领域渠道覆盖最广的企业;公司积极下沉基层市场,借助国家基层血透服务能力建设政策,快速提升县域医院渗透率。30.“设备+耗材”闭环,锁客能力强:公司通过免费投放DX-10血液灌流机、血液净化工作站等设备,与医院建立长期合作关系,带动血液灌流器等耗材的复购,形成“设备锁耗材”的闭环模式,客户粘性极强;目前公司已向国内3000余家医院投放设备,为耗材销售提供了稳定支撑。31.学术推广体系完善,医生粘性高:公司建立了专业的学术推广团队,每年投入营收的25%用于学术推广,显著高于行业15%的平均水平;通过“领航计划”建设800家血液灌流规范化诊疗医联体,开展“健康中国行”透析并发症防治项目,覆盖全国29省、2777家医院,提升医生的临床应用能力;搭建微科研平台,开展71项临床IIT研究,强化学术影响力,构建医生处方粘性。32.集采应对有效,以价换量提升渗透率:公司积极应对医药集采政策,2024年主动将核心产品HA130血液灌流器终端价格下调26%,带动销量同比增长99.97%,销售收入同比增长54.55%,实现以价换量;在血液透析器、管路等产品的集采中,公司成功中标,进入800余家医疗机构,快速提升市场渗透率,集采成为公司拓展市场的重要手段。4.4 全产业链壁垒:自主可控,降本增效提升盈利

公司构建了“原材料研发生产-核心产品制造-终端临床应用”的全产业链布局,实现上游核心材料自主可控,中游智能化生产降本增效,下游全品类产品协同发展,全产业链布局成为公司的核心竞争优势之一。33.上游原材料自主可控,打破进口垄断:公司实现核心材料HA中性大孔树脂的自研自产,无需依赖进口,成本降低约30%;同时,公司攻克聚醚砜膜等高端透析膜材料的技术瓶颈,承担省级“聚醚砜膜原材料研究”揭榜挂帅项目,解决进口原料“卡脖子”问题,为血液透析器、CRRT滤器等产品的生产奠定基础。34.中游智能化生产,产能与质量双保障:公司建成了全球领先的血液净化产品智能化生产基地,采用磁悬浮输送线、固液混合灌装技术等先进设备,自动化率达85%,良品率达99.99%;金鼎产业园一期已实现年产1500万支血液灌流器的产能,二期2026年1月奠基,建成后总产能将达2600万支,支撑公司规模扩张;珠海三期项目投产后将实现年产400万支高端灌流器,人工成本降低40%,规模效应显著。35.下游全品类布局,协同发展:公司从单一血液灌流器产品逐步拓展至血液灌流、血液透析、CRRT、人工肝等全品类血液净化产品体系,产品之间形成协同效应,满足医院的一站式采购需求;收购BELLCO的CRRT滤器业务,补齐CRRT领域短板,完善全产业链布局,打开第二增长曲线。4.5 财务与盈利壁垒:高毛利高现金流,财务稳健性强

公司凭借技术壁垒、品牌优势、规模效应,实现了远高于行业平均的盈利能力,同时经营现金流充沛、资产负债率低、分红比例高,财务稳健性处于行业领先水平,为公司的研发投入、市场拓展、产能扩张提供了充足的资金支撑。36.盈利能力突出,毛利率行业领先:公司核心产品血液灌流器毛利率超85%,2024年公司整体毛利率80.78%,净利率30.63%,显著高于医疗器械行业平均水平(毛利率约50%、净利率约15%);即使在产品降价、集采的背景下,公司毛利率仍保持在80%左右,盈利韧性极强。37.经营现金流充沛,盈利质量高:公司经营活动现金流净额连续多年超过归母净利润,2024年经营活动现金流净额10.51亿元,超出归母净利润2.37亿元,说明公司收入质量高,回款能力强;2025年前三季度经营活动现金流净额5.73亿元,同比增长30.7%,现金流状况持续改善。38.财务结构稳健,偿债能力强:公司资产负债率长期保持在40%以下,2025年三季度末资产负债率38.06%,且无有息负债,流动比率、速动比率均大于1.5,偿债能力极强;公司货币资金充足,2025年三季度末货币资金超15亿元,为公司的海外收购、产能扩张提供了资金支撑。39.股东回报能力突出,分红比例高:公司坚持高比例分红,2024年拟每10股派发现金红利8元,股利支付率超75%,累计分红金额超20亿元,股东回报能力突出;公司分红政策稳定,为长期投资者提供了稳定的现金回报。五、公司财务分析

本节选取健帆生物2022-2025年三季度的财务数据,从盈利能力、成长能力、营运能力、偿债能力、现金流五个维度进行分析,全面评估公司的财务状况与经营质量。5.1 盈利能力分析

公司盈利能力处于医疗器械行业领先水平,毛利率、净利率长期保持高位,即使在2022-2023年业绩下滑、2024年产品降价的背景下,盈利能力仍显著优于行业平均,盈利韧性极强。2024年公司整体毛利率80.78%,其中血液灌流器产品毛利率85.01%,净利率30.63%,较2023年的22.68%显著提升,主要得益于产品销量增长、规模效应释放、期间费用率下降;2025年前三季度受产品降价、渠道库存优化影响,毛利率略有下滑,但仍保持在78%左右,净利率29.11%,盈利能力依旧突出。公司研发费用率长期保持在10%以上,2024年研发费用率约10.2%,显著高于行业7%的平均水平,持续的研发投入为公司的技术创新、产品迭代提供了支撑;销售费用率约25%,主要用于学术推广,虽高于行业平均,但为公司的渠道拓展、医生粘性构建提供了保障;期间费用率整体呈下降趋势,2024年期间费用率约45%,较2023年的52%下降7个百分点,费用管控能力提升。净资产收益率(ROE)是衡量公司股东回报能力的核心指标,2024年公司ROE约24.6%,较2023年的13.8%显著提升,重回20%以上的高水平,反映公司股东回报能力显著修复;总资产收益率(ROA)约15.2%,处于行业领先水平,反映公司资产运营效率高。5.2 成长能力分析

公司成长能力呈现**“2022-2023年下滑、2024年触底反弹、2025年短期承压、中长期向好”**的特征。2022-2023年,公司受医保控费、行业竞争加剧、渠道库存高企等因素影响,业绩连续下滑,2023年营收19.22亿元(-22.84%)、归母净利润4.36亿元(-50.93%)。2024年公司通过主动以价换量、新品推广、渠道库存优化,实现业绩触底反弹,营收26.77亿元(+39.27%)、归母净利润8.20亿元(+87.91%),成长能力显著修复。2025年公司业绩受2024年初HA130产品降价26%、新品KHA130降价51%、渠道库存管理优化等因素影响短期承压,前三季度营收15.56亿元(同比下滑约20%)、归母净利润4.53亿元(同比下滑约25%),但单季度降幅逐步收窄,三季度营收、净利润同比降幅较一二季度收窄5-8个百分点,业绩企稳迹象明显。根据机构预测,公司2025年全年有望实现营收28-30亿元(+5%-10%)、归母净利润8.3-9.6亿元(+1%-17%),保持正增长;2026年随着新品放量、海外市场拓展、CRRT业务突破,业绩有望实现20%以上的增长,成长能力重回快车道。分产品来看,公司新品成长能力突出,2024年KHA系列血液灌流器营收1.46亿元,同比增长188.37%,已覆盖700余家医院;pHA系列自2023年11月上市以来,已在120余家医院推广,未来增长潜力巨大;肝病领域产品2024年营收同比增长77.15%,成为公司重要增长极;海外市场2024年营收5935.84万元,同比增长13.51%,2025年目标海外收入占比25%-30%,海外市场成为公司中长期增长的重要引擎。5.3 营运能力分析

公司营运能力整体稳健,应收账款周转率、存货周转率保持在合理水平,2024年以来渠道库存管理优化,营运效率稳步提升。2024年公司应收账款周转率约5.0次,较2023年的4.2次提升0.8次,主要得益于公司加强回款管理,回款速度加快;存货周转率约3.0次,较2023年的2.5次提升0.5次,主要得益于公司优化渠道库存管理,渠道库存逐步回归正常水平。2025年前三季度,公司应收账款周转率约4.8次,存货周转率约2.8次,略有下滑,主要受业绩短期承压、销售节奏放缓影响,但整体仍保持在合理水平;公司存货余额约3.5亿元,较2024年末下降约15%,渠道库存优化成效显著,为后续业绩释放奠定基础。5.4 偿债能力分析

公司偿债能力处于行业领先水平,资产负债率低、无有息负债、货币资金充足,财务结构稳健,抗风险能力强。2022-2025年三季度,公司资产负债率分别为33.8%、43.1%、38.1%、38.06%,整体保持在40%以下,远低于医疗器械行业60%的平均水平;公司无有息负债,不存在利息支出压力,财务风险极低。公司流动比率、速动比率均保持在1.5以上,2025年三季度末流动比率1.65、速动比率1.42,短期偿债能力强;货币资金充足,2025年三季度末货币资金超15亿元,占资产总额的27%,为公司的海外收购、产能扩张、研发投入提供了充足的资金支撑;公司经营活动现金流充沛,2024年经营活动现金流净额10.51亿元,2025年前三季度5.73亿元,为公司的债务偿还、股东分红提供了现金保障。5.5 现金流分析

公司经营活动现金流净额连续多年超过归母净利润,盈利质量高,现金流状况持续改善。2022-2024年,公司经营活动现金流净额分别为8.84亿元、9.17亿元、10.51亿元,均超过同期归母净利润,说明公司收入质量高,回款能力强,盈利并非来自会计利润,而是真实的现金流入。2025年前三季度,公司经营活动现金流净额5.73亿元,同比增长30.7%,即使在业绩短期承压的背景下,现金流仍保持增长,主要得益于公司加强回款管理、优化渠道库存。公司投资活动现金流净额为负,主要用于产能扩张、海外收购、研发设备购置等,2024年投资活动现金流净额-11.27亿元,2025年前三季度-12.42亿元,主要用于金鼎产业园建设、收购BELLCO的CRRT滤器业务等,为公司的中长期发展奠定基础。公司筹资活动现金流净额为负,主要用于股东分红、回购股份等,2024年筹资活动现金流净额-9.90亿元,2025年前三季度-5.96亿元,反映公司通过经营现金流即可支撑投资与分红,无需外部融资,财务独立性强。整体来看,公司现金流状况优异,经营活动现金流充沛,为公司的研发投入、市场拓展、产能扩张、股东分红提供了充足的现金保障,财务稳健性处于行业领先水平。六、公司未来发展规划

健帆生物以“成为全球领先的血液净化解决方案提供商”为发展愿景,立足血液灌流领域的龙头地位,围绕产能扩张、技术研发、市场拓展、产品布局、产业链整合五大方向制定发展规划,力争在2025-2030年实现“国内市场渗透率持续提升、海外市场收入占比达30%以上、全产业链布局完善”的目标,打造全球血液净化领域的领军企业。6.1 产能扩张:打造全球最大的血液净化产品生产基地

公司计划持续加大产能投入,支撑产品销量增长与市场拓展。金鼎产业园一期已实现年产1500万支血液灌流器的产能,二期于2026年1月奠基,总投资超10亿元,建成后将实现年产1100万支血液灌流器、500万支血液透析器、100万支CRRT滤器的产能,总产能将达2600万支,成为全球最大的血液净化产品生产基地;珠海三期项目将聚焦高端血液灌流器的生产,投产后实现年产400万支高端灌流器,自动化率提升至85%,人工成本降低40%,进一步提升规模效应与成本优势。6.2 技术研发:聚焦核心材料与高端产品,突破技术瓶颈

公司将持续加大研发投入,研发费用率保持在10%以上,聚焦核心材料、高端产品、智能化技术三大方向,突破技术瓶颈,保持技术领先。40.核心材料研发:攻克聚醚砜膜、聚偏氟乙烯膜等高端透析膜材料的技术瓶颈,实现自主可控,解决进口原料“卡脖子”问题;开发纳米吸附材料、靶向吸附材料,提升毒素清除效率,拓展适应症;研发环保型吸附树脂,降低生产成本,提升产品竞争力。41.高端产品研发:加快推进pHA系列血液灌流器的临床推广与升级,开发特异性吸附糖尿病并发症、肿瘤标志物的新型灌流器;研发高通量血液透析器、新一代CRRT滤器、智能化血液净化设备,实现高端产品的国产替代;完善人工肝、人工肾等器官替代产品的研发,打造“器械+药品”的综合解决方案。42.智能化技术研发:研发AI辅助血液净化治疗系统,通过实时监测患者的毒素水平、生命体征,优化治疗参数,实现个体化治疗;开发血液净化设备的物联网功能,实现远程监控、故障预警、数据管理,提升设备的智能化水平与临床应用效率。6.3 市场拓展:国内下沉基层,国际加速全球化布局

公司将采取“国内市场深度渗透、国际市场快速拓展”的市场策略,进一步提升市场占有率,打造全球渠道网络。43.国内市场:继续深耕二级及以上医院,提升血液灌流渗透率;借助国家基层血透服务能力建设政策,快速下沉县域医院,提升基层市场渗透率;加强与医联体、连锁透析中心的合作,打造透析患者慢病管理新业态,提升患者粘性。44.国际市场:加速全球化布局,2025年海外收入占比目标25%-30%,2030年达50%以上;重点拓展东南亚、中东、拉美等新兴市场,这些市场人口基数大、慢性肾病患病率高、医疗需求旺盛,且对国产产品的接受度高;逐步突破欧洲、北美等高端市场,借助CE、MDR认证,与当地知名经销商合作,建立海外销售网络;考虑在东南亚、欧洲建立本土化生产基地,降低运输成本与贸易壁垒,提升海外市场竞争力。6.4 产品布局:全品类覆盖,打造血液净化全解决方案

公司将在巩固血液灌流领域龙头地位的基础上,加快向血液透析、CRRT、人工肝、免疫疾病等领域拓展,实现全品类覆盖,打造血液净化全解决方案。45.深耕肾科领域:持续推广KHA、pHA等新品,满足不同透析患者的个体化治疗需求;完善血液透析产品体系,加大透析器、透析粉液、透析管路的市场推广,借助集采实现快速放量;打造“血液透析+血液灌流”的组合治疗方案,提升透析患者的生存质量。46.拓展肝病与危重症领域:进一步推广DPMAS人工肝技术,拓展至药物性肝损伤、肝硬化、肝癌等领域;加大CA280细胞因子吸附柱的临床推广,应用于脓毒症、重症肺炎等危重症的治疗;完善CRRT产品体系,借助收购BELLCO的CRRT滤器业务,快速切入CRRT市场,实现CRRT设备与耗材的协同发展。47.布局新适应症:研发用于糖尿病并发症、自身免疫性疾病、防癌抗衰的新型血液净化产品,拓展产品适应症;探索血液净化技术与细胞治疗、基因治疗的结合,打造创新治疗方案。6.5 产业链整合:完善全产业链布局,提升协同效应

公司将持续推进全产业链整合,实现“原材料-核心产品-终端应用-慢病管理”的全产业链布局,提升产业链协同效应与抗风险能力。48.上游整合:加大核心材料的研发与生产投入,实现吸附树脂、透析膜、滤器膜等核心材料的自主可控;通过参股、收购等方式,整合上游原材料供应商,保障原材料的稳定供应与质量控制。49.中游整合:加强与国内医疗器械企业的合作,实现血液净化设备、耗材的协同生产与销售;通过海外收购、合资等方式,整合海外高端产品与技术,快速切入高端市场。50.下游整合:加强与医院、透析中心、保险公司的合作,打造透析患者慢病管理平台,提供“检测-治疗-康复-保险”的一站式服务;探索互联网医疗,实现患者的远程管理与随访,提升患者体验与粘性。七、风险提示

作为机构投资者,在关注健帆生物中长期成长潜力的同时,也需警惕公司面临的政策、行业、经营、市场等方面的风险,具体如下:7.1 集采政策风险

医药集采是医疗器械行业最大的政策风险,目前血液灌流产品尚未纳入全国性集采,仅部分省份开展了省级集采,公司HA130产品在省级集采中降价26%,对毛利率产生一定影响。若未来血液灌流产品纳入全国性集采,降价幅度超预期,将导致公司产品毛利率与净利润大幅下滑,影响公司盈利能力。7.2 业绩恢复不及预期风险

2025年公司业绩拐点主要依赖于新品放量、渠道库存回归正常、海外市场拓展,若新品KHA/pHA系列推广不及预期、渠道库存优化进度缓慢、海外市场拓展受阻,将导致公司2025年四季度至2026年业绩恢复不及预期,短期股价面临压力。7.3 行业竞争加剧风险

血液净化行业是医疗器械领域的优质赛道,吸引了众多国内外企业进入,行业竞争逐步加剧。在血液灌流领域,虽公司占据绝对龙头地位,但仍有部分企业通过技术模仿、价格战等方式参与竞争;在血液透析、CRRT领域,费森尤斯、威高股份、山外山等企业加大投入,市场份额争夺加剧,若公司不能持续保持技术领先与渠道优势,将面临市场份额被挤压的风险。7.4 海外拓展不及预期风险

公司计划2025年海外收入占比达25%-30%,但海外市场面临贸易壁垒、法规差异、文化差异、市场培育周期长等问题,欧洲、北美等高端市场对产品质量与临床数据要求高,认证周期长;东南亚、中东等新兴市场存在汇率波动、政治不稳定等风险,若公司海外市场拓展不及预期,将影响公司中长期增长目标的实现。7.5 研发失败与技术替代风险

公司持续加大研发投入,布局核心材料、高端产品、智能化技术等领域,但医疗器械研发具有周期长、投入大、风险高的特点,若新品研发失败、临床试验进展不及预期,将导致公司研发投入损失,错失市场机会;同时,血液净化技术也面临技术替代风险,如血液透析滤过(HDF)技术的进步,与血液灌流疗法的价差逐步缩小,若未来出现更高效、更低成本的血液净化技术,将对公司产品产生替代风险。7.6 产品质量与临床风险

医疗器械产品直接关系到患者的生命健康,产品质量要求极高,若公司产品出现质量问题,将导致产品召回、临床应用暂停,影响公司品牌形象与销售;同时,血液净化产品的临床应用存在一定的医疗风险,若出现严重的临床不良反应,将导致公司面临法律诉讼与赔偿,对公司经营产生不利影响。7.7 原材料价格波动风险

公司核心原材料为HA中性大孔树脂,虽实现自研自产,但仍需采购苯乙烯、二乙烯苯等化工原料,化工原料价格受国际油价、市场供需等因素影响波动较大,若原材料价格大幅上涨,将导致公司生产成本上升,毛利率下滑,影响公司盈利能力。八、估值与投资建议

8.1 估值方法

本次估值采用市盈率(PE)估值法为主,结合市净率(PB)估值法进行验证。市盈率估值法是医疗器械行业最常用的估值方法,适用于盈利稳定、成长确定性高的企业;健帆生物作为血液灌流领域绝对龙头,盈利稳定、毛利率高、成长确定性高,适合采用市盈率估值法。8.2 可比公司估值

选取国内医疗器械行业的细分龙头企业作为可比公司,包括迈瑞医疗(医疗设备龙头)、威高股份(血液透析龙头)、三鑫医疗(血液净化耗材龙头)、山外山(CRRT龙头),截至2026年2月,可比公司的估值水平如下:- 迈瑞医疗:2026年预测PE约35倍,PB约8倍;

- 威高股份:2026年预测PE约20倍,PB约3倍;

- 三鑫医疗:2026年预测PE约25倍,PB约4倍;

健帆生物作为血液灌流领域全球绝对龙头,技术壁垒深厚、市场份额垄断、毛利率显著高于可比公司,且中长期成长潜力清晰,应享受一定的龙头估值溢价;考虑到公司2025年业绩短期承压,给予公司2026年25-30倍PE的估值,处于可比公司估值区间的中上部。8.3 盈利预测与估值区间

根据公司发展规划、行业增长趋势,结合机构预测,对公司2025-2027年的盈利进行预测:- 2025年:营收28-30亿元(+5%-10%),归母净利润8.3-9.6亿元(+1%-17%),取中值归母净利润9.0亿元;

- 2026年:随着新品放量、海外市场拓展、CRRT业务突破,营收35-40亿元(+20%-30%),归母净利润11.7-13.5亿元(+30%-50%),取中值归母净利润12.6亿元;

- 2027年:营收45-50亿元(+25%-30%),归母净利润15.2-17.6亿元(+30%-40%),取中值归母净利润16.4亿元。

给予公司2026年25-30倍PE的估值,对应的市值区间为315-378亿元,公司目前总股本7.8亿股,对应的股价区间为40.4-48.5元。8.4 投资建议

健帆生物是全球血液灌流领域绝对龙头,凭借技术专利、临床标准、市场渠道、全产业链、财务盈利五大维度的核心竞争力,构建了难以复制的护城河;血液净化行业刚需属性强、增长确定性高,公司受益于行业红利,产能扩张、新品放量、国际化拓展三大增长极清晰,2025年四季度至2026年业绩拐点明确。考虑到公司2025年业绩短期承压,集采政策存在不确定性,给予短期中性评级;中长期来看,公司龙头地位稳固、成长潜力巨大,估值处于合理区间,具备较高的投资价值,给予中长期买入评级。建议机构投资者关注公司2025年四季度业绩披露情况、新品推广进展、海外市场拓展情况以及集采政策动态,在股价调整阶段逢低布局,中长期持有。报告总结:健帆生物是医疗器械领域兼具技术壁垒、盈利质量、成长确定性的优质标的,短期业绩波动不改中长期成长逻辑,是机构投资者配置医疗器械行业的核心标的之一。未来随着业绩拐点确认、新品放量、国际化拓展,公司有望实现估值与业绩的双升,迎来中长期投资机会。本报告仅供机构投资者参考,不构成任何投资建议。市场有风险,投资需谨慎。