【20260204】【FOF】CTA:市场情绪回归期,亦是CTA观察配置期

市场巨震不改对CTA的看好

近期商品市场经历了极端情绪反转引发的巨震,不少投资者产生疑虑,26年CTA策略是否还有机会?

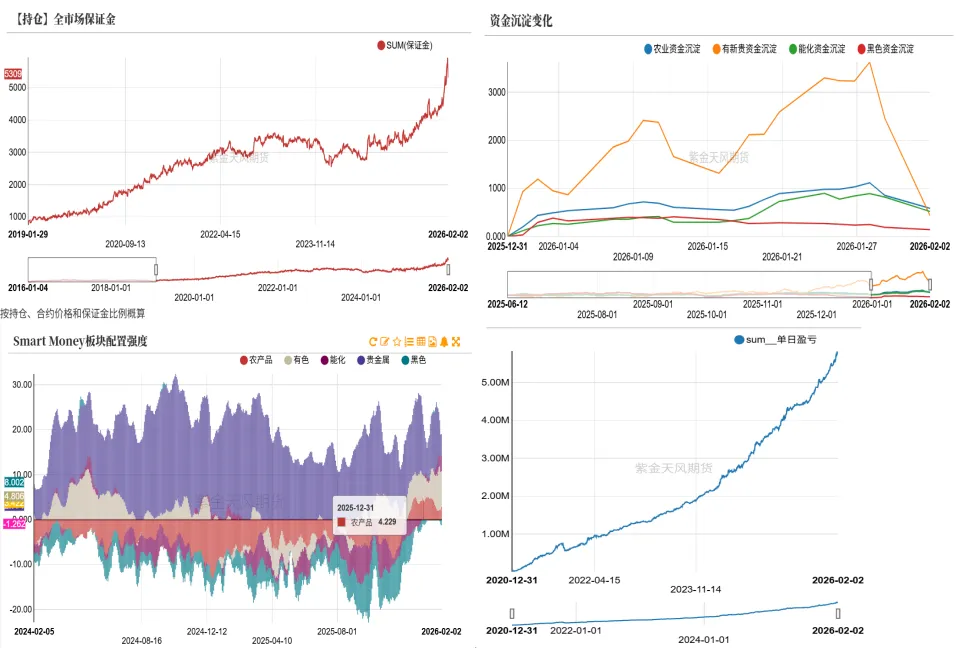

我们重申仍然看好26年量化CTA策略的配置机会。理由如下:我们前期看好26年CTA的机会并不来源于开年以来贵金属引发的极端做多情绪。而是观测到25年6月以来商品市场保证金规模持续增长(上次是20、21年),26年斜率更加陡峭,虽大部分流入有色贵金属,但其余板块也均有资金流入。资金对商品市场的持续关注必然带来波动,为量化CTA创造机会。

此外,我们跟踪的Smart Money净持仓在26年持续做多有色、并开始尝试做多化工和农产品,而其在25年一度长时间多贵金属、空一切。市场情绪回归以及沃什上任这些因素均不会对商品基本面长期叙事产生影响,有色板块供给仍然受限,黑色、化工在反内卷下仍有低估值修复可能性。

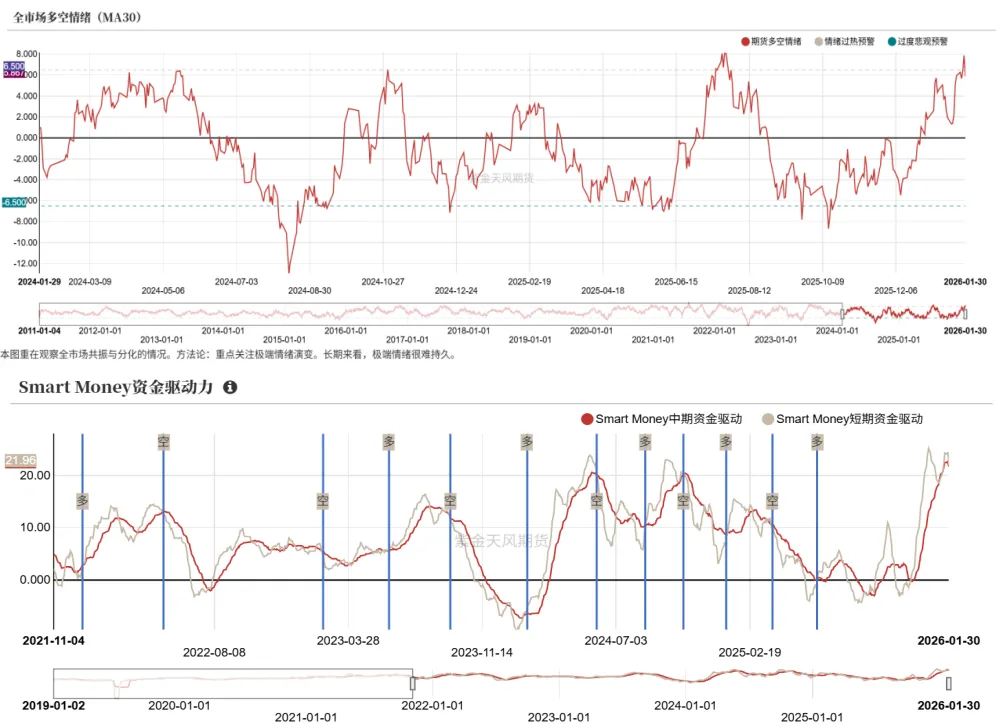

那么又有“老铁”要问了,Smart Money是什么,跟踪它有什么意义?右下图是我们简单粗略测算它的单日盈亏情况,我们认为看起来非常Smart,它的行为动向有较强的跟踪意义。

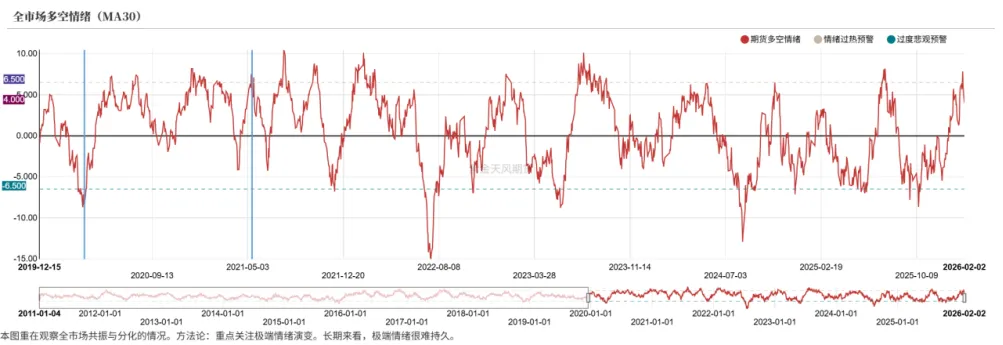

结合商品市场情绪指标和量化CTA策略净值走势来看,当市场从极端情绪向中性回归的过程,即情绪指标穿越预警线后回归至0轴的过程中,大都是参与量化CTA策略较好的时间段。而在市场情绪较为火热或较为悲观时,往往是量化CTA策略短期内的高点附近。

当前市场情绪开始降温,且临近春节假期,有假期减仓避险需求,因此我们认为此轮市场情绪大概率会回归中性。那么这段时间或是观察配置量化CTA策略的较好时间段。

观点小结

核心观点:结合多空情绪指标和市场资金动向,商品市场处在情绪降温过程中,短期内有回调压力,且临近春节假期,预计市场波动较大,需警惕趋势频繁转向对量化CTA策略带来的影响。不过长期来看,有色及化工板块的基本面叙事以及PPI持续修复,叠加资金对于商品市场的持续关注,这些均对商品市场高波动环境形成助力,有利于量化CTA策略的运行。因此我们仍然看好26年量化CTA策略的配置机会,可关注在近两年结构性趋势行情环境中表现较好的管理人。

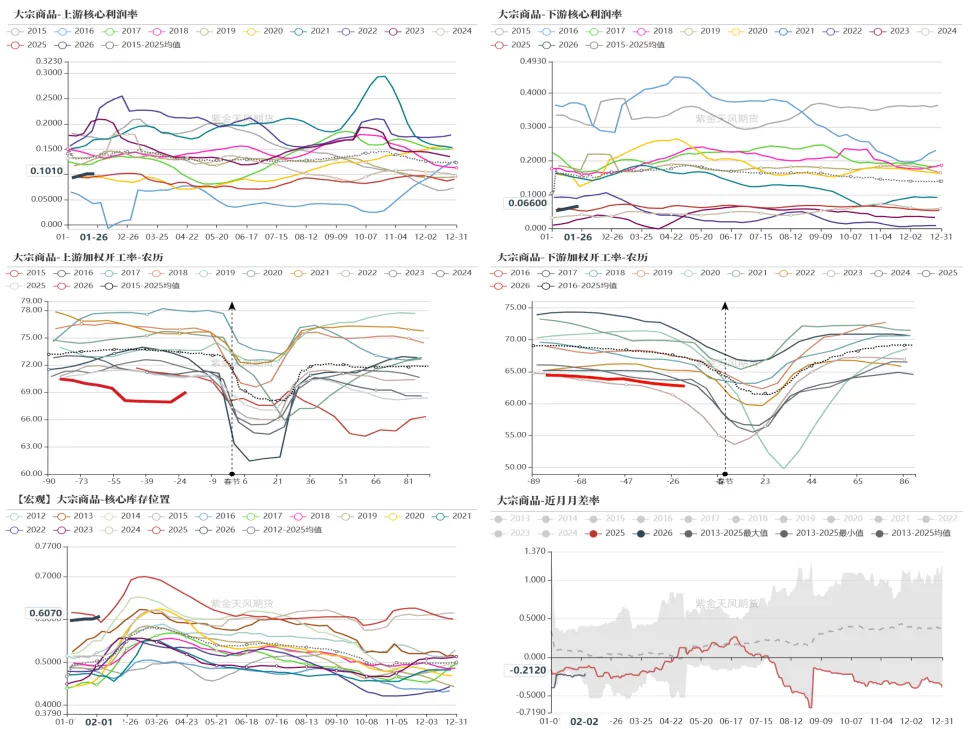

商品高频宏观:从大宗商品高频中观指标来看,26年开年以来,上、下游利润率均小幅上行,相较25年有所提升;开工率方面,上游开工率大幅低于历年同期水平,并处于季节性下滑趋势;下游开工率基本持平于25年初,同样处于季节性下滑趋势中;库存方面,整体水平处于历年高位,且近期出现累库趋势,预计后续或延续季节性累库趋势;月差率整体仍处于历年较弱水平。

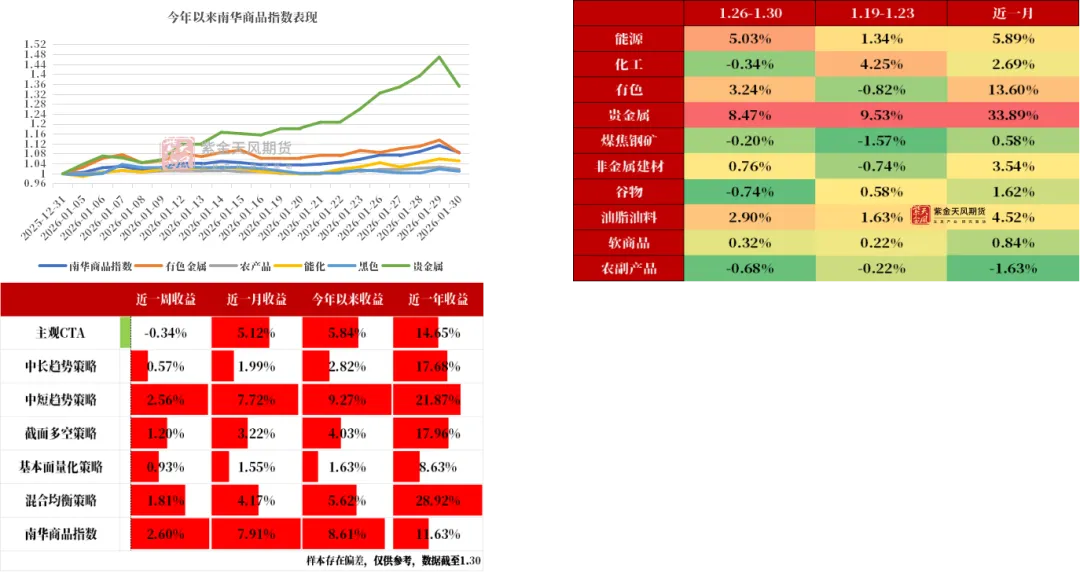

跟踪管理人:上周量化CTA策略普涨,主观CTA小幅回撤,量化CTA内部:中短趋势 > 混合均衡 > 截面多空 > 基本面量化 > 中长趋势。

CTA表现及运行环境

商品极端波动,CTA策略或受影响

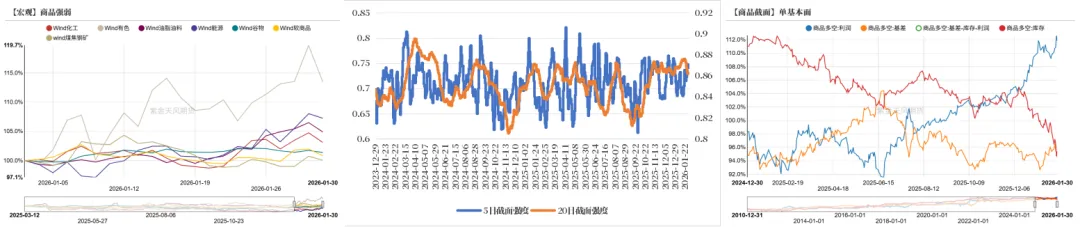

1月下旬商品市场情绪仍然火热,波动率持续高位,有色及贵金属、能化板块表现强势,而非金属建材、煤焦钢矿黑色系则走势相对偏弱,CTA策略在高波和趋势相对稳定环境下收益爆发。而在1月最后一个交易日,贵金属板块极端情绪反转,大幅下跌引发商品市场普跌,对CTA策略运行造成扰动。基本面来看,有色板块供给受限支撑不改,黄金在情绪回归后长期配置价值仍在,黑色及化工板块关注国内政策预期、反内卷落地效果以及低估值修复预期。

上周量化CTA策略普涨,主观CTA小幅回撤,量化CTA内部:中短趋势 > 混合均衡 > 截面多空 > 基本面量化 > 中长趋势。

数据来源:Wind、紫金天风期货研究所

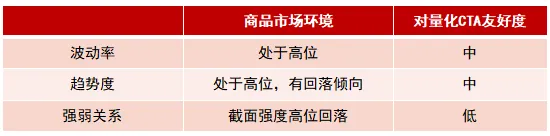

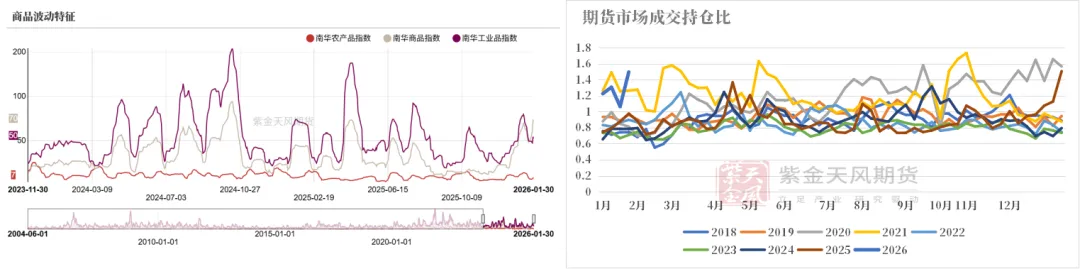

波动率处于高位、趋势特征转向

商品市场波动率近期延续处于高位;但前期强势上涨趋势发生转向,量化CTA需注意趋势转向风险。近期商品市场情绪极端过热,叠加宏观层面扰动,商品普遍出现大幅下跌,贵金属领跌。待市场情绪回归后,关注宏观环境、商品自身基本面以及资金动向。

期货市场成交持仓比近期处于高位。

数据来源:Wind、紫金天风期货研究所

商品市场处在情绪降温过程中

商品市场情绪指标在1月29日突破过热预警线,发出风险预警信号。当前市场处于情绪降温过程中,待情绪回归后,关注市场后续动向。

商品市场Smart Money指标观测到,近期短期资金线高位回落,且中期资金线也结束上行趋势出现回落,预计短期内驱动商品市场偏弱。

结合多空情绪指标和市场资金动向,商品市场处在情绪降温过程中,短期内承压回调,密切关注市场情绪指标和资金流动向。

数据来源:Wind、紫金天风期货研究所

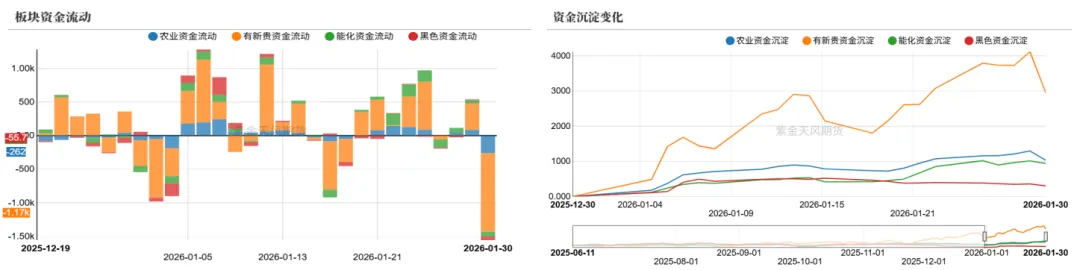

有色及贵金属板块沉淀资金回落

从商品市场资金流向来看,26年以来有色及贵金属板块有大幅资金流入,其余板块资金流入仍然较为谨慎。近期有色及贵金属板块沉淀资金高位回落。

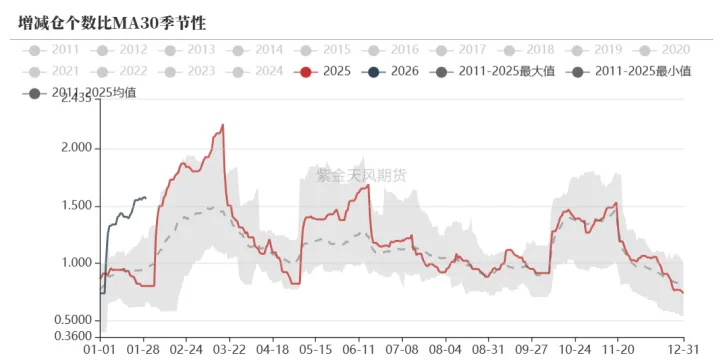

增减仓比可以看出,近期增仓力量超季节性回升,仍然处于历年高位。

数据来源:Wind、紫金天风期货研究所

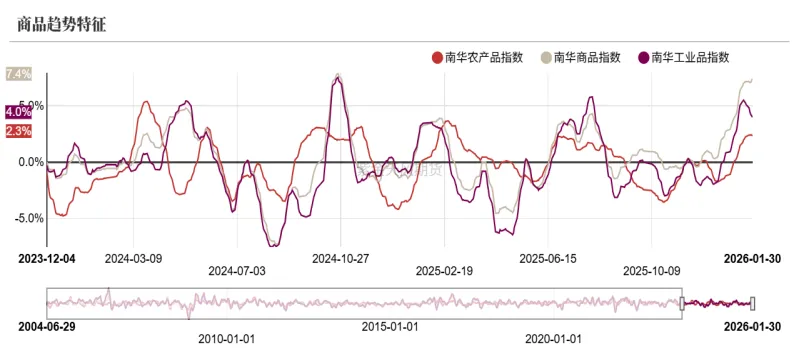

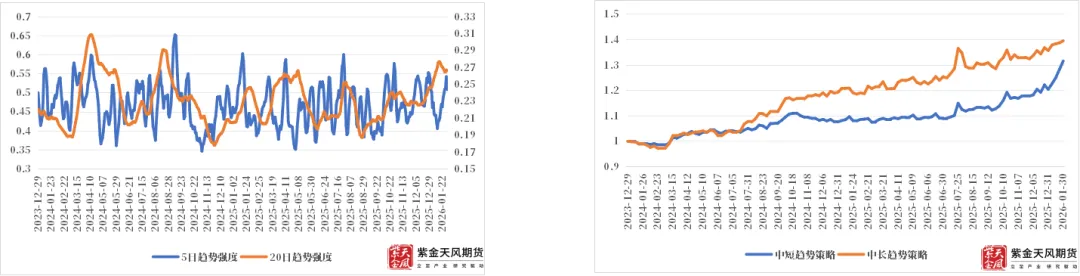

极端趋势行情助推趋势策略爆发

1月下旬商品市场情绪仍然火热,波动率持续高位,在贵金属带动下市场出现极端做多行情。有色及贵金属、能化板块表现强势,而非金属建材、煤焦钢矿黑色系则走势相对偏弱,从市场趋势强度也可看出,20日趋势强度处于高位,而5日趋势强度1月下旬大幅上升至高位,在高波和趋势相对稳定环境下趋势跟踪策略收益爆发。但近期贵金属板块极端情绪降温,推动商品市场向基本面回归,需警惕前期极端趋势反转对CTA策略运行造成的扰动。不过长期来看,商品市场资金的持续流入、有色及化工板块的叙事以及PPI持续修复,这些均对商品市场高波动环境形成助力,有利于量化CTA策略运行,我们仍然看好26年趋势类CTA策略配置机会。

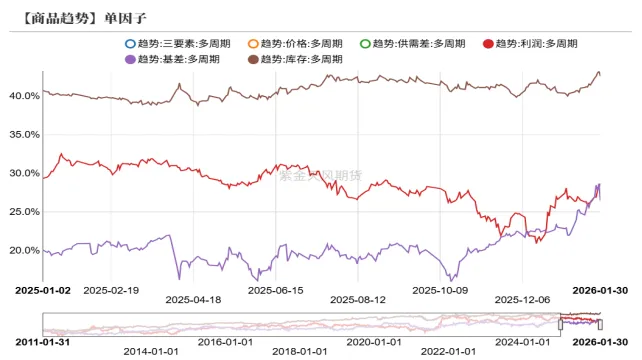

基本面趋势因子方面,近期各趋势因子均表现较好。

数据来源:Wind、紫金天风期货研究所

截面策略大幅上行

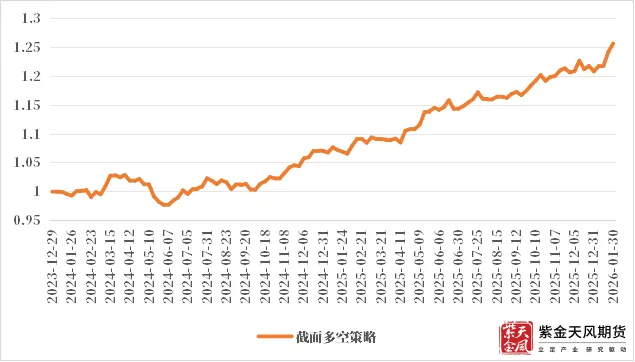

1月中下旬商品市场仍然呈现了一定的强弱分化,有色及贵金属、能化板块表现强势,而非金属建材、煤焦钢矿黑色系则走势相对偏弱。市场截面强度也可看出,5日截面强度震荡上行至高位,20日截面强度仍处于相对高位。因此我们观测到1月中下旬截面多空策略大幅反弹。但近期受宏观和资金情绪影响,部分板块品种近期走势波动较大,出现短期内反转行情,强弱关系出现阶段性的轮动,或对截面策略运行形成一定扰动。

基本面多空因子方面,近期利润、基差多空因子反弹,而库存多空因子表现不佳。

数据来源:Wind、紫金天风期货研究所

基本面量化策略震荡上涨

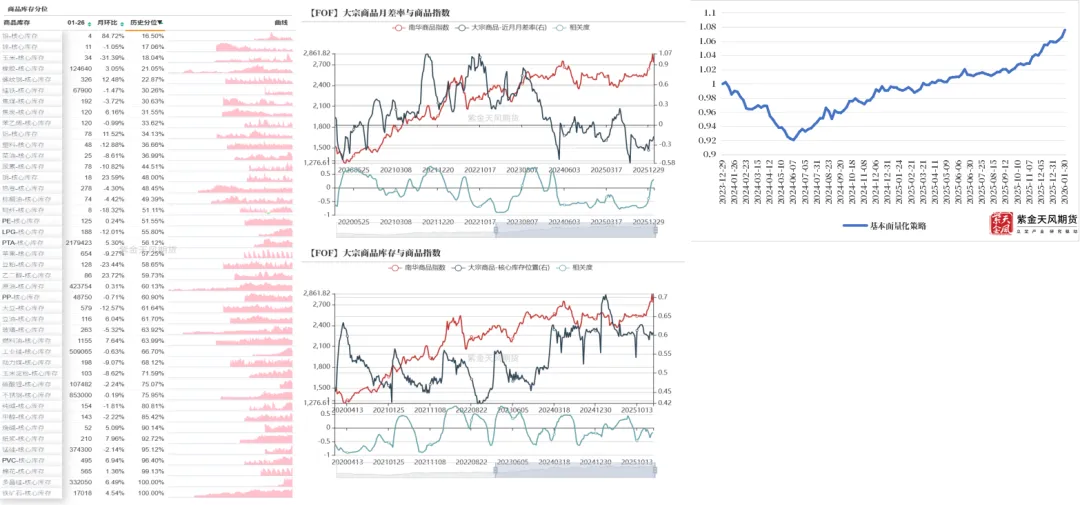

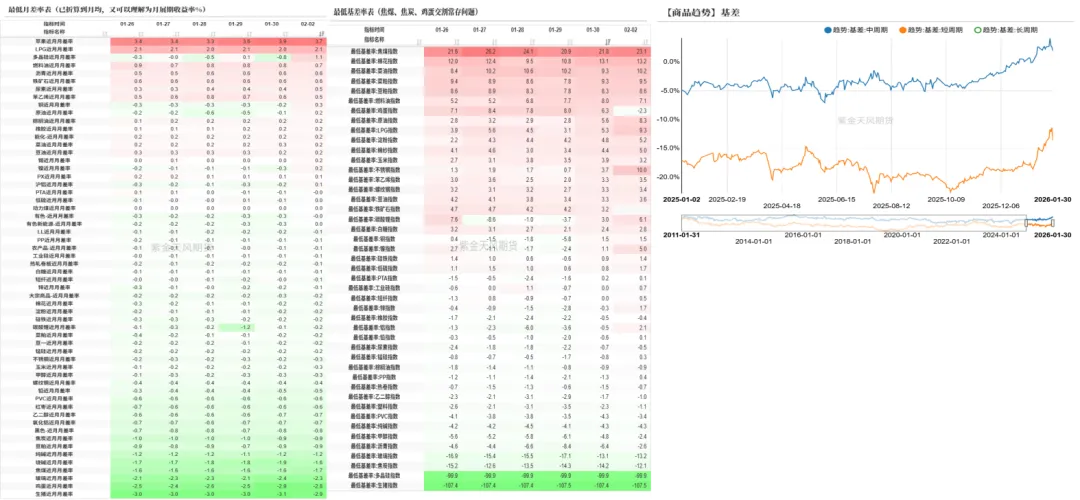

从基本面量化策略运行环境指标来看,近期大宗商品库存与商品指数负相关有所走弱,后续或不利于库存逻辑的基本面量化策略表现;大宗商品月差率与商品指数正相关大幅走强,有利于期限结构策略表现。

从我们构建的基本面因子也能看出近期库存多空因子表现不佳,而期限结构类因子表现较好,利润因子也有所表现,基本面量化策略运行环境有所好转,但市场运行仍然受宏观及资金情绪影响较大。

数据来源:Wind、紫金天风期货研究所

能化板块月差相对偏强

整体来看,大宗商品月差率延续偏弱,黑色板块月差相对较弱,有色板块月差走弱,能化板块月差相对偏强。基差趋势因子近期冲高回落。

数据来源:Wind、紫金天风期货研究所

上游开工处于低位,库存季节性累库

从大宗商品高频中观指标来看,26年开年以来,上、下游利润率均小幅上行,相较25年有所提升;

开工率方面,上游开工率大幅低于历年同期水平,并处于季节性下滑趋势;下游开工率基本持平于25年初,同样处于季节性下滑趋势中;

库存方面,整体水平处于历年高位,且近期出现累库趋势,预计后续或延续季节性累库趋势;月差率整体仍处于历年较弱水平。

数据来源:Wind、紫金天风期货研究所

宏观经济环境

国内同步指标回落、滞后指标回升

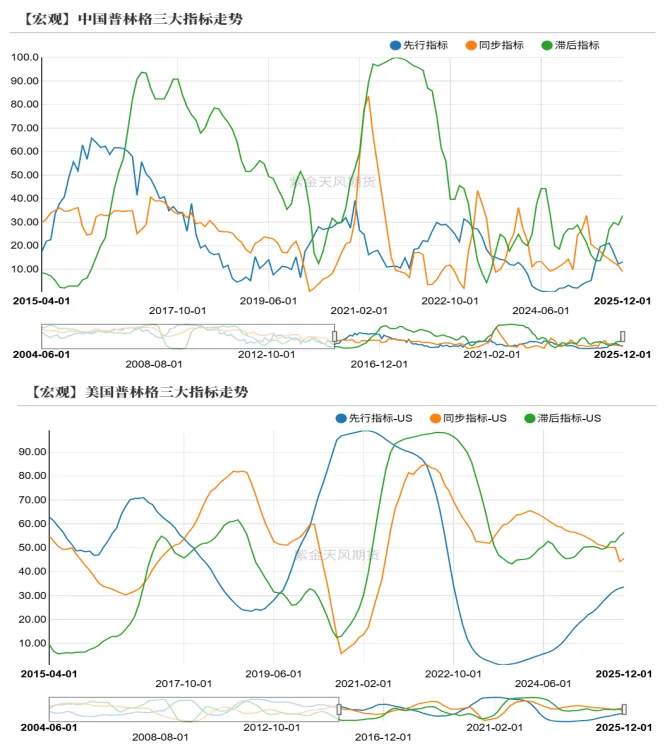

根据最新普林格周期三大指标走势来看,国内先行指标小幅回升,同步指标小幅回落,滞后指标震荡回升,12月经济数据显示基本面有所回暖,通胀小幅修复。但1月制造业PMI再次回落至荣枯线下方,表明当前经济复苏基础尚不牢固,经济修复的持续性仍待观察。

美国先行指标回升,同步指标小幅反弹,滞后指标震荡回升。回顾历史,在中、美先行指标共振上行阶段,量化CTA策略表现最好,并且月胜率最高,持有体验相对较好。

数据来源:Wind、紫金天风期货研究所

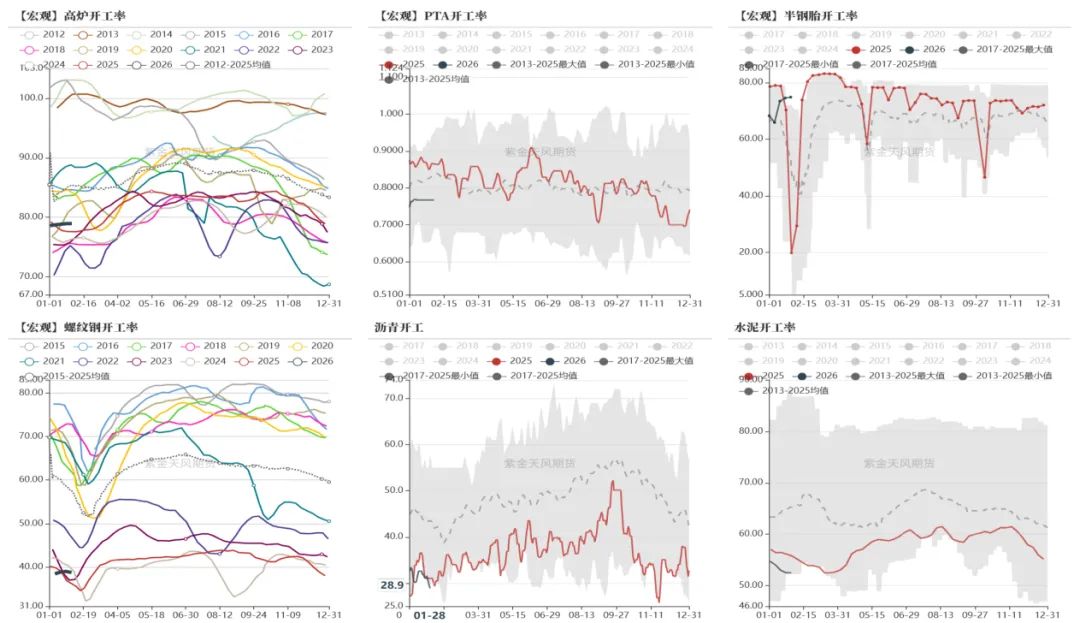

高频开工率偏弱

数据来源:Wind、紫金天风期货研究所

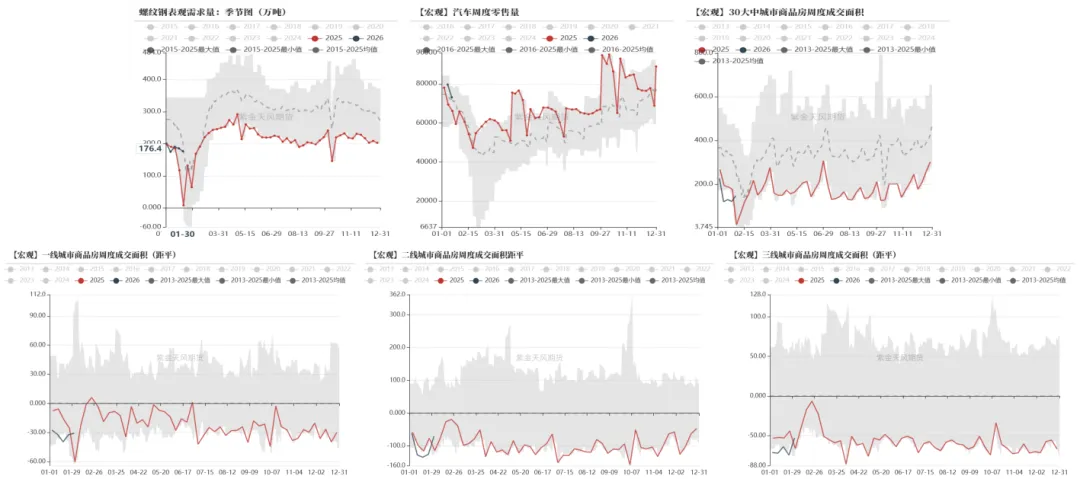

需求修复乏力

数据来源:Wind、紫金天风期货研究所

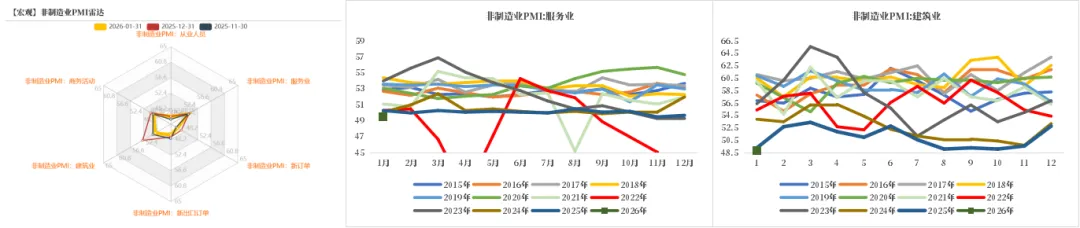

制造业淡季回落

1月31日,国家统计局公布1月PMI指数,综合PMI产出指数录得49.8%,较上月回落0.9个百分点;制造业PMI指数为49.3%,较上月回落0.8个百分点;非制造业PMI指数为49.4%,较上月回落0.8个百分点。

1月制造业PMI大幅回落,再次落入收缩区间。首先1月制造业PMI受低温和春节假期临近,有季节性回落特征(过去10年中7年回落,回落均值0.39),但回落幅度超过历年均值;其次去年12月制造业PMI超季节性上涨,一定程度上透支了今年1月生产需求。表明当前经济复苏基础尚不牢固,经济修复的持续性仍待观察。

1月制造业PMI还呈现以下特征:由于去年12月需求的提前透支,以及需求修复力度不足,需求类指数均大幅回落;生产类指数受淡季和需求收缩影响大幅回落,但仍处于荣枯线上方,供给仍然强于需求;26年以来商品市场情绪火热,各板块商品出现普涨行情,原材料价格指数和产成品价格指数均大幅上行,但两者价差进一步走扩,企业成本端压力有所增加,不利于后续企业利润进一步修复。

数据来源:Wind,紫金天风期货研究所

消费服务业景气反弹,建筑业淡季回落

1月服务业PMI录得49.5%,较上月回落0.2个百分点;建筑业PMI录得48.8%,较上月回落4.0个百分点。

服务业方面,零售业、住宿业、餐饮业和景区服务业等消费相关服务业受假期效应影响,景气度较上月大幅反弹,且预计2月春节假期带动下,仍然维持高景气度。此外在26年以来权益市场的延续强势下,金融业商务活动指数处于高景气区间。

建筑业PMI大幅回落至荣枯线下方,并处于历史低位。一方面,由于天气转冷、临近春节假期,建筑企业的施工活动进入传统淡季;另一方面或在于建筑业新订单指数持续处于收缩区间,表明建筑业需求尚未有明显改观。关注节后项目复工以及基建政策情况。

数据来源:Wind,紫金天风期货

跟踪管理人表现

跟踪管理人表现

跟踪CTA管理人中,趋势类管理人上周普遍上涨;截面类管理人大幅反弹;基本面量化策略近期震荡上行;混合类策略多数大幅上涨;主观管理人涨跌分化,套利类管理人多数表现稳健。

后续来看,结合多空情绪指标和市场资金动向,商品市场处在情绪降温过程中,短期内有回调压力,且临近春节假期,预计市场波动较大,需警惕趋势频繁转向对量化CTA策略带来的影响。不过长期来看,有色及化工板块的基本面叙事以及PPI持续修复,叠加资金对于商品市场的持续关注,这些均对商品市场高波动环境形成助力,有利于量化CTA策略的运行。因此我们仍然看好26年量化CTA策略的配置机会,可关注在近两年结构性趋势行情环境中表现较好的管理人。

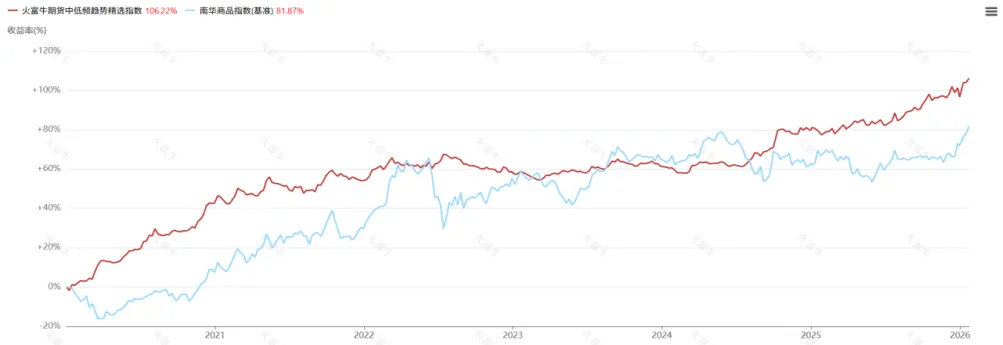

数据来源:火富牛、紫金天风期货研究所

作者:刘晓元

从业资格证号:F03117720

交易咨询证号:Z0022831

联系方式:liuxiaoyuan@zjtfqh.com

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。

点击上方“紫金天风期货研究所”欢迎订阅