点击蓝字

点击蓝字

核心内容:动力电池及整车情况

动力电池:12月动力电池装车量98.1GWh,铁锂仍占主流地位

12月,国内动力电池装车量98.1GWh,环比增长4.9%,同比增长35.1%。其中三元电池装车量18.2GWh,占总装车量18.6%,环比增长0.2%,同比增长40.5%;磷酸铁锂电池装车量79.8GWh,占总装车量81.3%,环比增长5.9%,同比增长33.7%。12月装车量排名前四的企业分别为宁德时代、比亚迪、中创新航、国轩高科,装车量分别为45.71GWh、17.63GWh、7.00GWh、5.70GWh,市占率分别为46.66%、17.99%、7.15%、5.81%。

新能源乘用车:12月新能源乘用车市场零售133.7万辆

12月新能源乘用车市场零售133.7万辆,同比增长2.6%,环比增长1.2%。

12月新能源车在国内总体乘用车的零售渗透率59.1%,较去年同期提升9.6个百分点。

行业要闻:

√工信部等五部委联合印发《关于开展零碳工厂建设工作的指导意见》;

√国轩高科旗下1万吨硫化物电解质项目公示;

√全球短出行电动化加速,星恒推出全新电摩锂电技术与产品。

上游资源:锂盐价格上涨

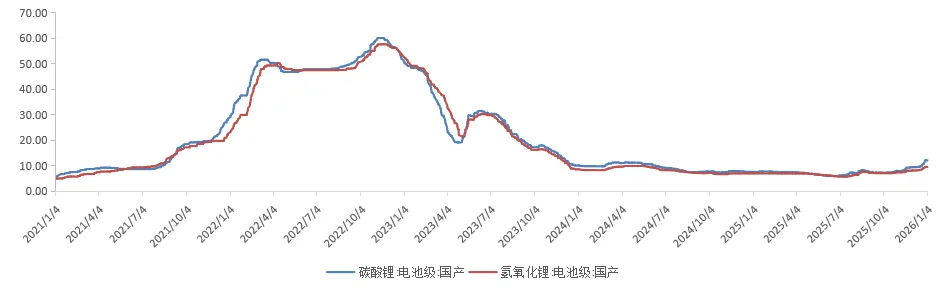

截至本周末,国产电池级碳酸锂价格为16.45万元/吨,与上周末持平;国产电池级氢氧化锂价格为16.10万元/吨,较上周末涨幅3.87% 。

图1:碳酸锂与氢氧化锂价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

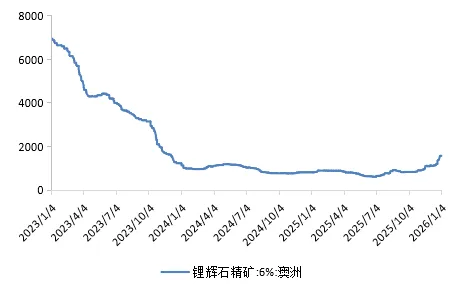

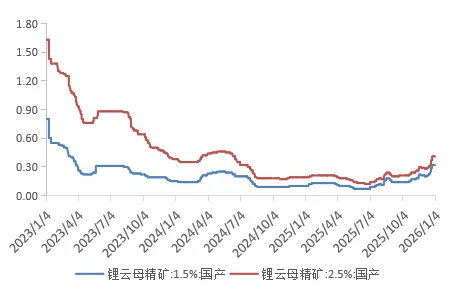

上游资源:锂辉石价格上涨,锂云母价格下跌

截至本周末,澳洲6%锂辉石精矿均价为2210美元/吨(CIF),较上周末涨幅5.24%。

截至本周末,国产1.5%锂云母精矿价格为0.45万元/吨,较上周末跌幅2.17%,国产2.5%锂云母精矿价格为0.54万元/吨,较上周末跌幅1.82%。

图2:澳洲6%锂辉石精矿价格走势(美元/吨(CIF))

资料来源:鑫椤资讯、凯博资本整理

图3:国产1.5%锂云母精矿及国产2.5%锂云母精矿价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

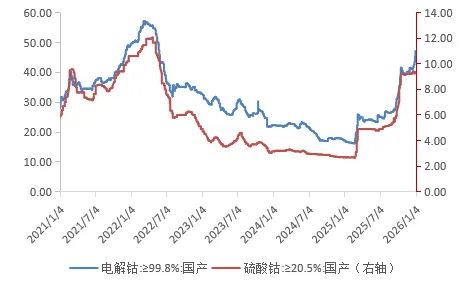

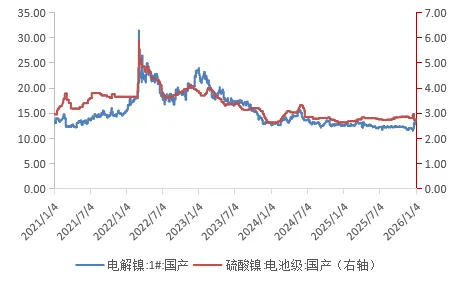

上游资源:钴价格上涨,镍价格上涨

电解钴(≥99.8%)本周末均价为44.60万元/吨,较上周末涨幅1.83%;硫酸钴(≥20.5%)本周末均价为9.55万元/吨,较上周末涨幅2.14%。

电解镍(1#)本周末均价为14.79万元/吨,较上周末涨幅1.51%;电池级硫酸镍本周末均价为3.20万元/吨,较上周末涨幅3.23%。

图4:电解钴与硫酸钴(右轴)价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

图5:电解镍与硫酸镍(右轴)价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

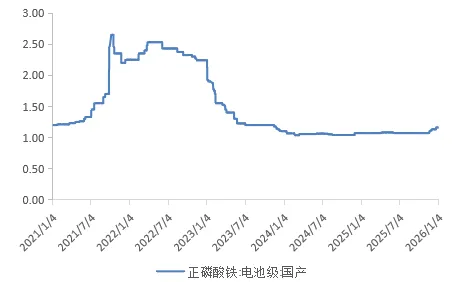

正极材料:LFP价格稳定

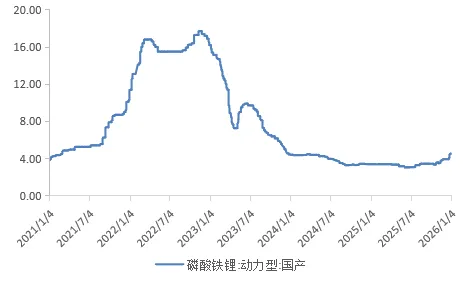

国产电池级正磷酸铁本周末均价为1.17万元/吨,与上周末持平;国产动力型磷酸铁锂本周末均价为5.46万元/吨,与上周末持平。

图6:国产电池级正磷酸铁价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

图7:国产动力型磷酸铁锂(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

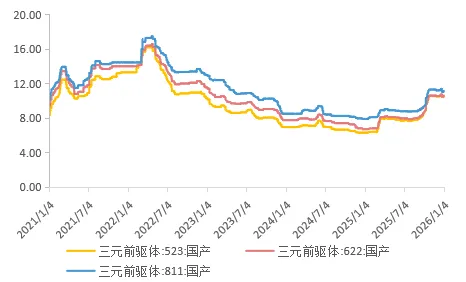

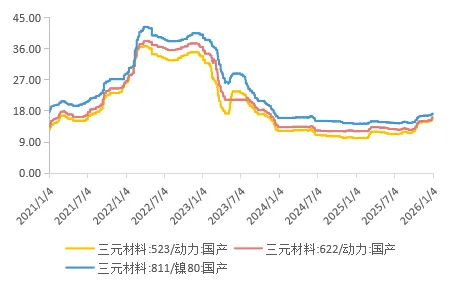

正极材料:三元前驱体价格上涨,三元正极材料价格上涨

三元前驱体523、622、811本周末均价分别为11.05万元/吨、11.10万元/吨、11.65万元/吨,较上周末涨幅分别为0.91%、0.91%、0.87%。

三元正极材料523、622、811本周末均价分别为19.35万元/吨、19.55万元/吨、20.95万元/吨,较上周末涨幅分别为3.75%、3.17%、4.75%。

图8:三元前驱体价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

图9:三元正极材料价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

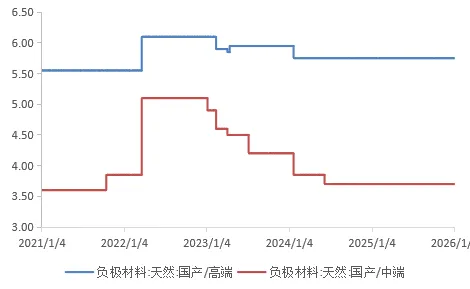

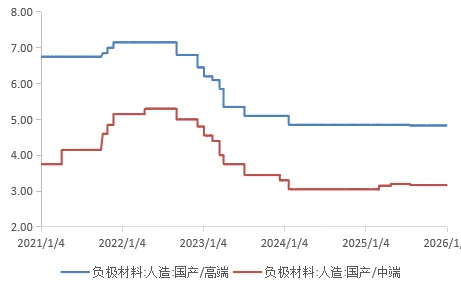

负极材料:天然石墨价格稳定,人造石墨价格稳定

本周天然石墨价格稳定,人造石墨价格稳定。

本周末天然石墨(高端)均价5.75万元/吨,与上周末持平;天然石墨(中端)均价3.70万元/吨,与上周末持平。

本周末人造石墨(高端)均价4.83万元/吨,与上周末持平;人造石墨(中端)均价3.17万元/吨,与上周末持平。

图10:天然石墨材料价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

图11:人造石墨材料价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

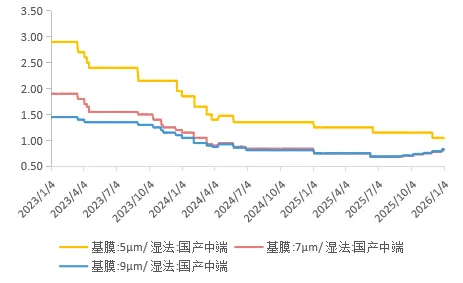

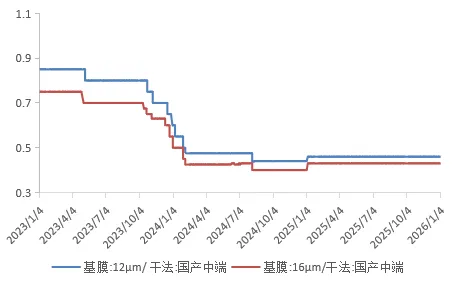

隔膜材料:湿法基膜价格稳定,干法基膜价格稳定

湿法基膜5μm(中端)均价为1.05元/平方米,与上周末持平;湿法基膜7μm(中端)均价为0.81元/平方米,与上周末持平;国产湿法基膜9μm(中端)均价0.83元/平方米,与上周末持平。

国产干法基膜,本周末12μm(中端)均价为0.46元/平方米,与上周末持平,本周末16μm(中端)均价为0.43元/平方米,与上周末持平。

图12:湿法基膜价格走势(元/平)

资料来源:鑫椤资讯、凯博资本整理

图13:干法基膜价格走势(元/平)

资料来源:鑫椤资讯、凯博资本整理

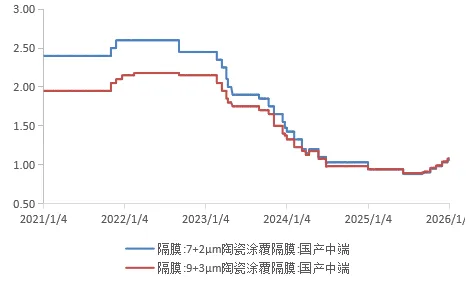

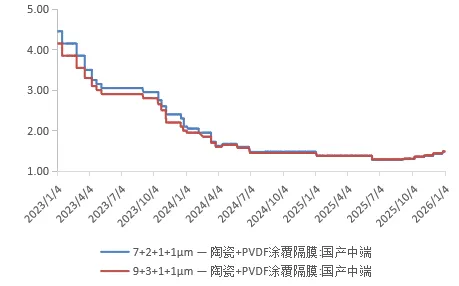

隔膜材料:涂覆隔膜价格稳定

7+2μm陶瓷涂覆隔膜(国产中端)均价为1.06元/平方米,与上周末持平;9+3μm陶瓷涂覆隔膜(国产中端)均价为1.08元/平方米,与上周末持平。

7+2+1+1μm陶瓷+PVDF涂覆隔膜(国产中端)均价为1.48元/平方米,与上周末持平,9+3+1+1μm陶瓷+PVDF涂覆隔膜(国产中端)均价为1.49元/平方米,较上周末涨幅与上周末持平。

图14:陶瓷涂覆隔膜价格走势(元/平)

资料来源:鑫椤资讯、凯博资本整理

图15:陶瓷+PVDF涂覆隔膜价格走势(元/平)

资料来源:鑫椤资讯、凯博资本整理

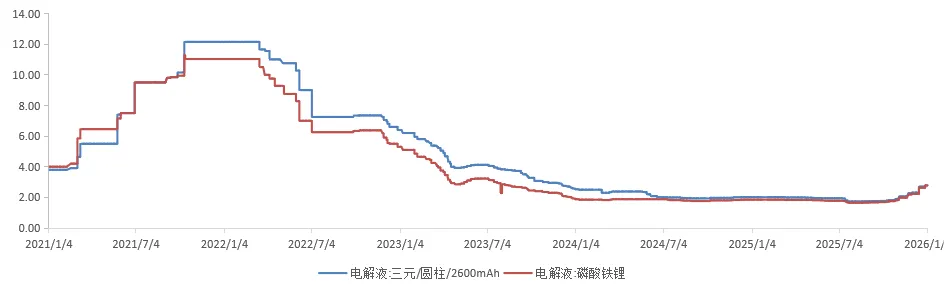

电解液:价格稳定

三元电解液(圆柱/2600mAh)本周末均价为3.20万元/吨,与上周末持平;磷酸铁锂电解液均价为3.28万元/吨,与上周末持平。

图16:电解液价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

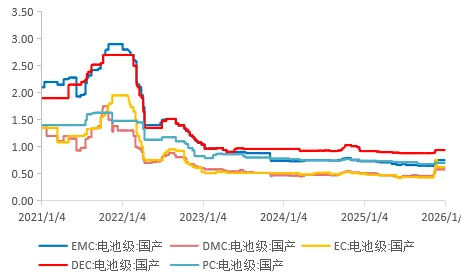

电解液:六氟磷酸锂价格下跌,溶剂价格下跌

本周六氟磷酸锂价格下跌。六氟磷酸锂本周末均价为13.80万元/吨,较上周末跌幅6.44%。

本周溶剂价格下跌。国产电池级EMC、DMC、EC、DEC和PC,本周末均价分别为0.69万元/吨、0.51万元/吨、0.57万元/吨、0.84万元/吨和0.67万元/吨,较上周末跌幅分别为1.43%、1.92%、1.72%、0%、0%。

图17:六氟磷酸锂价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

图18:溶剂价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

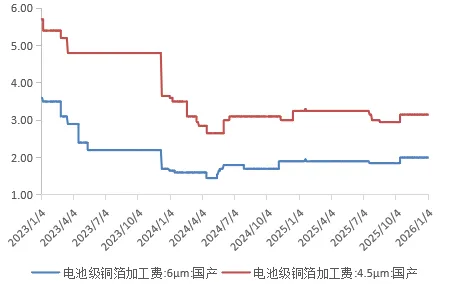

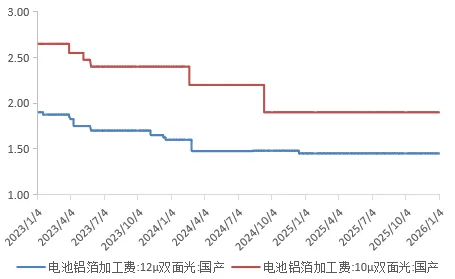

集流体:锂电铜箔加工费稳定,铝箔加工费稳定

本周国产6μm电池级铜箔加工费均价为2.00万元/吨,与上周末持平,国产4.5μm电池级铜箔加工费均价为3.15万元/吨,与上周末持平。

本周国产12μm双面光电池铝箔加工费均价为1.45万元/吨,与上周末持平;国产10μm双面光电池铝箔加工费均价为1.90万元/吨,与上周末持平。

图19:电池级铜箔加工费价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

图20:电池级铝箔加工费价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

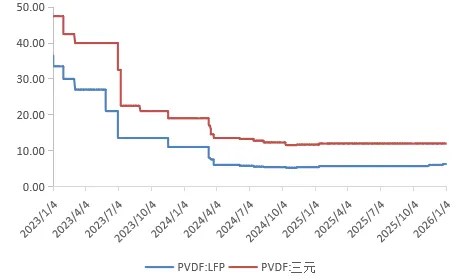

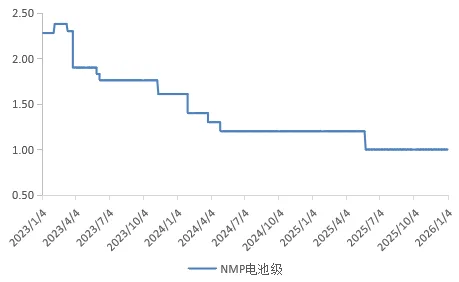

辅材:PVDF价格稳定,NMP价格稳定

本周PVDF价格稳定。本周末LFP用PVDF均价为6.00万元/吨,与上周末持平,三元用PVDF均价为11.95万元/吨,与上周末持平。

本周NMP价格稳定。本周末国产电池级MNP均价为1.00万元/吨,与上周末持平。

图21:PVDF价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

图22:NMP价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

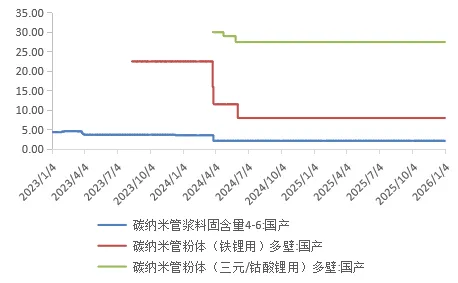

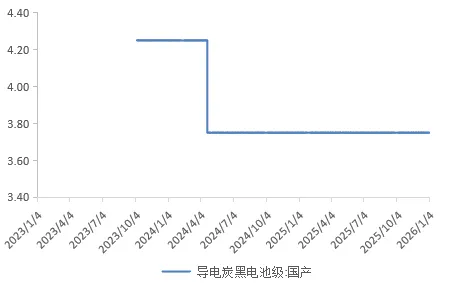

辅材:碳纳米管价格稳定,导电炭黑价格保持稳定

本周碳纳米管价格稳定。本周末国产碳纳米管固体浆料(含固量4-6)均价为2.15万元/吨,与上周末持平;国产铁锂用碳纳米管粉体均价为8.00万元/吨,与上周末持平;本周末国产三元/钴酸锂用碳纳米管粉体均价为27.50万元/吨,与上周末持平。

本周导电炭黑价格保持稳定。本周末国产导电炭黑均价为3.75万元/吨,与上周末持平。

图23:碳纳米管价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

图24:导电炭黑价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

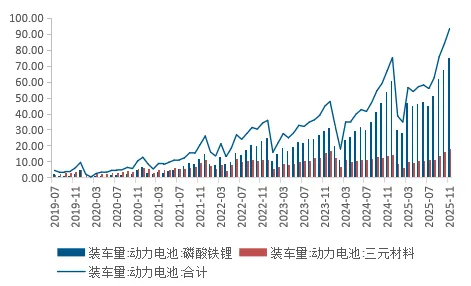

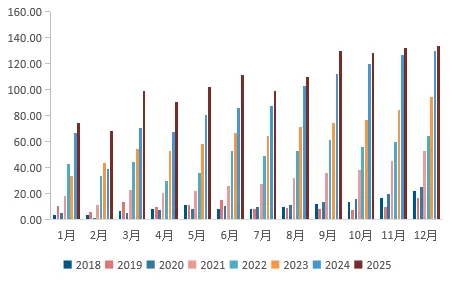

动力电池:12月动力电池装车量98.1GWh,铁锂仍占主流地位

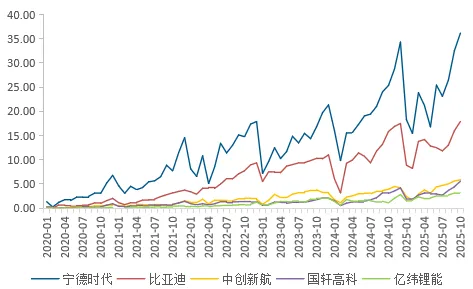

12月,国内动力电池装车量98.1GWh,环比增长4.9%,同比增长35.1%。其中三元电池装车量18.2GWh,占总装车量18.6%,环比增长0.2%,同比增长40.5%;磷酸铁锂电池装车量79.8GWh,占总装车量81.3%,环比增长5.9%,同比增长33.7%。12月装车量排名前四的企业分别为宁德时代、比亚迪、中创新航、国轩高科,装车量分别为45.71GWh、17.63GWh、7.00GWh、5.70GWh,市占率分别为46.66%、17.99%、7.15%、5.81%。

1-12月,国内动力电池累计装车量769.7GWh,累计同比增长40.4%。其中三元电池累计装车量144.1GWh,占总装车量18.7%,累计同比增长3.7%;磷酸铁锂电池累计装车量625.3GWh,占总装车量81.2%,累计同比增长52.9%。1-12月装车量排名前四的企业分别为宁德时代、比亚迪、中创新航、国轩高科,装车量分别为333.57GWh、165.77GWh、53.61GWh、43.44GWh,市占率分别为43.42%、21.58%、6.98%、5.65%。

图25:动力电池装车量(Gwh)

资料来源:中国汽车动力电池产业创新联盟、凯博资本整理

图26:主要动力电池企业国内装车量(Gwh)

资料来源:中国汽车动力电池产业创新联盟、凯博资本整理

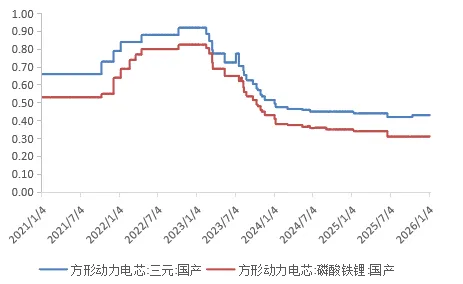

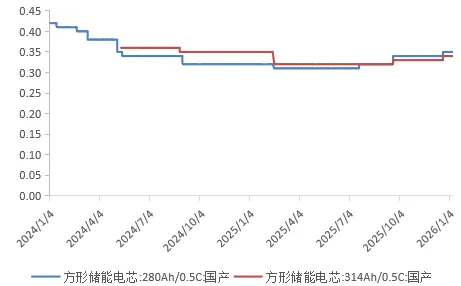

动力电池:电芯价格上涨

本周电芯价格上涨。

国产三元方形动力电芯本周末均价为0.47元/Wh,与上周末持平。国产磷酸铁锂方形动力电芯本周末均价为0.34元/Wh,与上周末持平。

国产280Ah/0.5C方形储能电芯本周末均价为0.38元/Wh,较上周末涨幅2.70%。国产314Ah/0.5C方形储能电芯本周末均价为0.37元/Wh,较上周末涨幅2.78%。

图27:电芯价格走势(元/Wh)

资料来源:鑫椤资讯、凯博资本整理

图28:储能电芯价格走势(元/Wh)

资料来源:鑫椤资讯、凯博资本整理

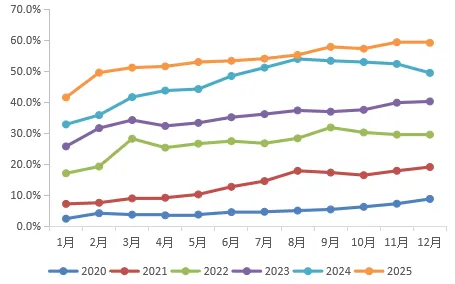

12月新能源乘用车市场零售133.7万辆

12月新能源乘用车市场零售133.7万辆,同比增长2.6%,环比增长1.2%;1-12月累计零售1,280.9万辆,增长17.6%。

12月新能源车在国内总体乘用车的零售渗透率59.1%,较去年同期提升9.6个百分点。

12月自主品牌新能源车零售份额64.4%,同比下降6.7个百分点;主流合资品牌新能源车份额3.7%,同比增长0.9个百分点;新势力份额23.5%,小鹏汽车、零跑汽车、小米汽车等品牌拉动新势力份额同比增长4.9个百分点;特斯拉份额7.0%,同比增长0.6个点。

图29:我国新能源汽车销量(万辆)

资料来源:乘用车市场信息联席会、凯博资本整理

图30:我国新能源汽车月度销量及渗透率(万辆,%)

资料来源:乘用车市场信息联席会、凯博资本整理

新能源车厂商12月销量排名

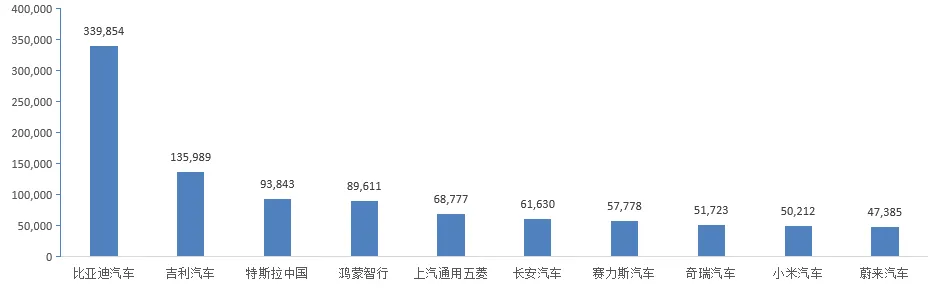

2025年12月国内新能源销量Top10车企中,前3大厂商分别是比亚迪汽车、吉利汽车、特斯拉中国,销量分别为339,854辆、135,989辆和93,843辆。

图31:国内新能源车12月零售销量排名(辆)

资料来源:乘联会、凯博资本整理

国家首次将新型储能纳入容量电价机制!关于完善发电侧容量电价机制的通知发布

2026年1月30日,国家发展改革委 国家能源局发布《关于完善发电侧容量电价机制的通知》。

建立电网侧独立新型储能容量电价机制。对服务于电力系统安全运行、未参与配储的电网侧独立新型储能电站,各地可给予容量电价。容量电价水平以当地煤电容量电价标准为基础,根据顶峰能力按一定比例折算(折算比例为满功率连续放电时长除以全年最长净负荷高峰持续时长,最高不超过1),并考虑电力市场建设进展、电力系统需求等因素确定。电网侧独立新型储能电站实行清单制管理,管理要求由国家能源局根据电力供需形势分析及保供举措等另行明确,项目具体清单由省级能源主管部门会同价格主管部门制定。

资料来源:中关村储能产业技术联盟,凯博资本整理

一汽红旗全固态电池首台样车成功下线!

1月21日,据“掌上长春”的消息,近日中国一汽自主研发的红旗全固态电池首台样车成功下线,标志着中国一汽在全固态电池技术领域正式迈入实车测试阶段。

据介绍,该试制项目历经470天集中攻关,在硫化物电解质、10Ah电芯性能、60Ah电芯工艺等关键环节取得一系列阶段性突破。本次实现上车验证的红旗全固态电池66Ah电芯成功通过200℃极端热滥用测试,硫化物电解质的离子电导率突破了10mS/cm的行业高水平阈值。据了解,进入实车测试阶段后,2026年将重点考核电池系统在不同路况、温度、充电场景下的可靠性与耐久性。根据规划,2027年底该电池率先搭载于红旗旗舰轿车及SUV车型,实现小批量量产,至2030年完成规模化量产技术储备,逐步向中高端车型渗透,同时成本降低50%以上。

资料来源:维科网锂电、凯博资本整理

订单取消、项目终止 韩国三大电池企业巨亏

2025年,受益于全球动储市场需求增长、材料价格回暖、产品结构优化等,占据主导地位的中国锂电池产业链业绩开始回暖复苏。

作为对比的是,受美国电动汽车补贴政策调整以及欧美电动车需求走弱影响,LG新能源、三星SDI和SK On这韩国三大动力电池巨头去年第四季度均出现营业亏损,就连前三季度唯一实现盈利的LG新能源也未能幸免。

具体来看,LG新能源去年四季度录得约1220亿韩元(1000韩元约合4.7元人民币)营业亏损,若剔除美国提供的尖端制造生产税收减免,亏损规模将进一步扩大至4548亿韩元。同期,三星SDI预计亏损约3003亿韩元,SK On预估亏损2000亿韩元。这一惨淡态势预计还将延续至2026年。

韩国相关证券机构汇总数据显示,LG新能源2026年第一季度预期营业利润由3个月前的5024亿韩元下调至1830亿韩元,盈利空间大幅压缩;三星SDI与SK On则预计延续亏损态势,亏损规模分别约为2386亿韩元、1500亿韩元。

欧美市场需求萎缩、政策的不确定性是业绩下滑的主因。美国政府取消电动车税收抵免政策,导致2025年11月美国电动车销量同比下降42.6%,车企纷纷下调电动车生产计划,电池需求锐减。LG新能源、三星SDI、SK On等企业在美国市场的订单大幅减少,产能利用率下降。市场机构对2026年美国电动汽车市场的预判同样偏向谨慎。预测今年美国电动车销量将同比大幅下滑29%,约为110万辆。欧盟将2035年禁售燃油车目标调整为“灵活执行”,欧洲消费者对高价电动车兴趣减弱,2025年Q4电动车注册量同比下滑18%,韩国电池企业欧洲业务受到冲击。

资料来源:起点锂电、凯博资本整理

天赐材料20万吨电解液项目投产

据“投资江门”消息,近日,天赐材料投资12亿元建设年产20万吨锂电池电解液及10万吨锂电池回收项目竣工投产,进一步完善广东省江门市新能源电池产业链。

据了解,该项目位于广东江门新会区,于2022年12月正式动工,根据规划,总用地面积约190亩,全面建成并稳定运营后,预计年产值可达57亿元。

项目核心亮点在于“电解液制造+电池回收”的一体化设计。其中,年处理10万吨锂电池的回收产能将分两期建设:一期实现2万吨处理能力,二期将增加至总计10万吨。通过先进的破碎、分选及冶炼工艺,产线每年可产出5万吨锂电池混合粉料、0.8万吨铜粒和0.4万吨铝粒等再生资源。

广东省能源局的节能审查意见指出,该项目回收处理单位旧电池的综合能耗需控制在61.223千克标准煤/吨以下,体现了绿色低碳循环的高标准要求。

资料来源:起点锂电,凯博资本整理

行业上下游公司动态

1月26日,鼎龙股份(300054)公告,公司拟以自有或自筹资金6.3亿元,通过股权受让方式收购国内绝对头部动力电池及储能电池企业供应链内的核心功能工艺性辅材类供应商深圳市皓飞新型材料有限公司70%股权,即对应标的公司100%的整体估值为9亿元。此举标志着鼎龙股份正式切入以锂电粘结剂、分散剂等关键功能工艺性辅材为代表的锂电材料行业。

1月27日,当升科技(300073)宣布,近日,公司研发的“固态电池用双相复合超高镍正极材料”成功入选国务院国资委《中央企业科技创新成果推荐目录成果手册(2024年版)》,标志着公司在固态电池核心材料领域取得重要突破。该材料是制备350Wh/kg高能量密度固态电池的关键支撑,集成14项专利成果,通过特定结构前驱体设计与协同改性界面构建,实现超高电化学活性与稳定性兼顾。

1月28日,诺德股份(600110)发布公告,诺德股份拟对全资子公司青海电子材料产业发展有限公司(简称:青海电子)2010年投资建设的二厂1.5万吨生产线设备实施更新改造。据介绍,该项目总投资估算为人民币1.68亿元。改造完成后,生产线将实现产品制程的全方位升级——生产范围将从原有设计规格为6-8微米及以上常规锂电铜箔,拓展至具备4.5微米及以下高端锂电铜箔的量产能力。

近日,合肥因势新材料科技有限公司(简称“因势新材”)顺利完成数千万元天使轮融资。本轮融资由奇瑞集团的风险投资(CVC)平台瑞丞基金领投,淡马锡旗下的风险投资机构祥峰投资、安徽省国有资本运营控股集团旗下国控投资公司跟投,小米战投继续追加投资。融资资金将主要用于产能扩建与技术研发,助力公司进一步推进硫化物固态电解质的产业化进程。

©仅供内部使用。未经凯博资本许可,其它任何机构或个人不得擅自传阅、引用或复制。