建设金融强国,需要云厂商提供基础设施,也需要一批拥有专业能力的服务商搭桥修路,打造生态合力

金融数字化生态的差异、差距

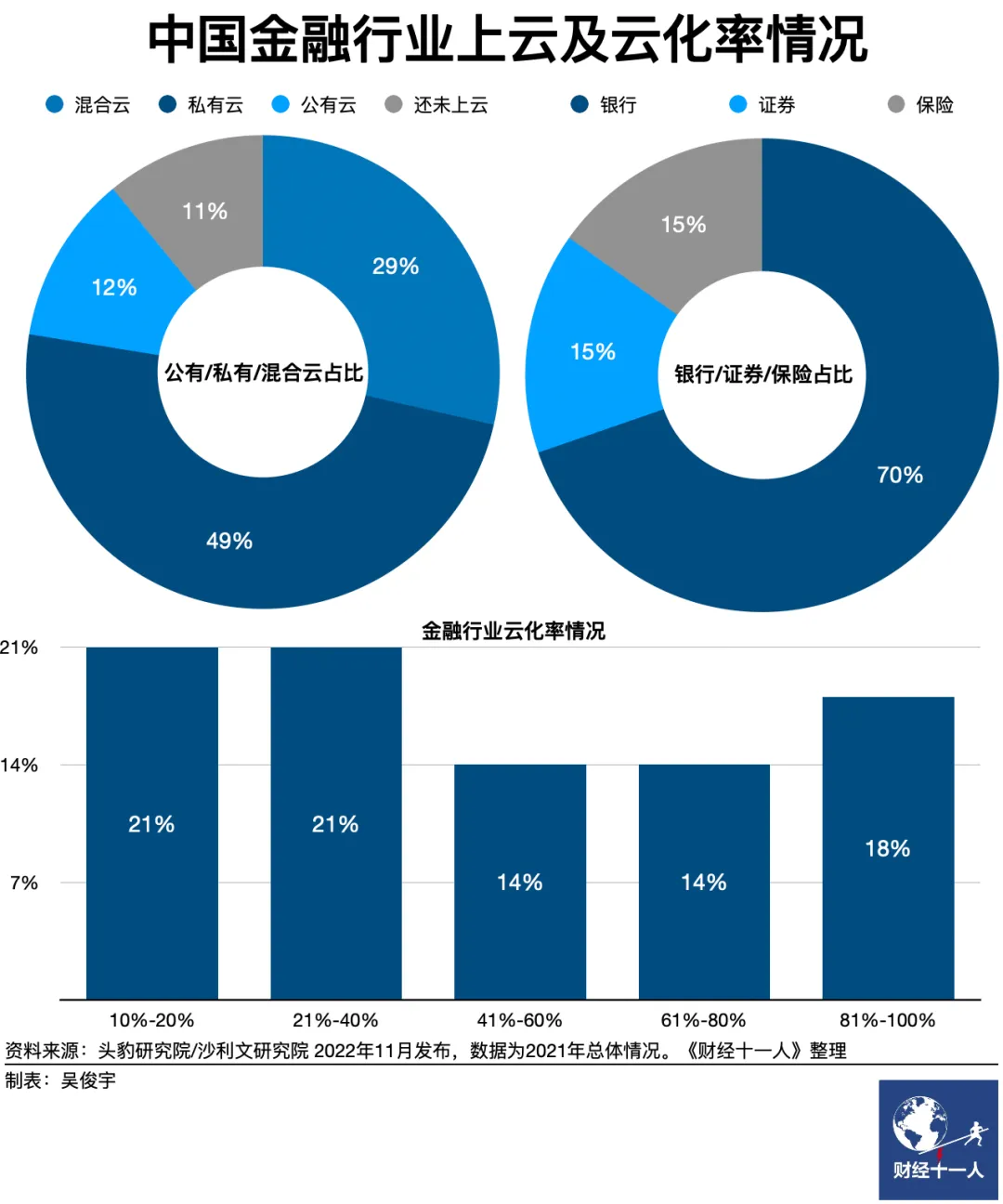

沙利文研究院2022年数据显示,中国已上云(私有云/混合云/公有云)的金融机构占比高达89%。其中选择私有云的有49%,选择混合云的有29%,选择公有云的有12%。18%的金融机构云化率已高达81%-100%。

其三,中国金融软件服务(SaaS层)企业普遍服务成本高、标准化程度低。这种生态是碎片化的,这是金融软件服务商们公认的差距。造成这种现象的原因,一是受制于发展阶段,二是受限于历史习惯。

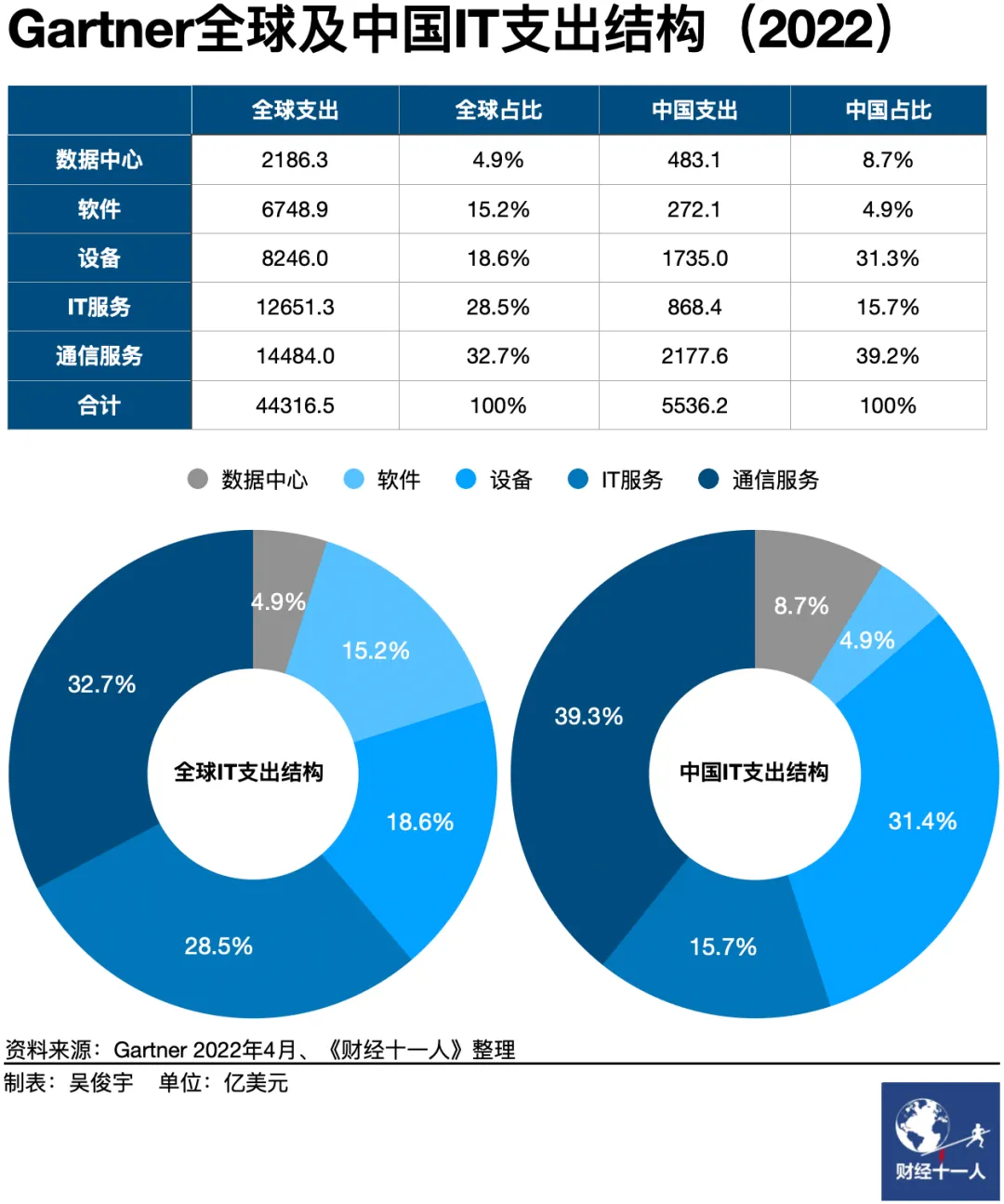

从发展阶段来看,中国数字化市场的大盘仍在中前期,和成熟市场有一定差距。中国IT支出结构现状是硬件大于软件,定制化大于产品化,分工也不够明确。国际市场调研机构Gartner在2022年4月数据显示,中国软件支出在IT支出中的占比仅为4.9%。相比之下,全球市场软件支出在IT支出中的占比为15.2%。换句话说,中国软件和服务类公司得到的IT支出相对有限。

中科软董事长左春认为,好的生态,反映了有好的分工。基础软件和应用软件重要分界线是领域知识。优秀的数字化企业懂得如何建立分工合作的生态。头部企业基础软件强大,业务覆盖全球,但它们存在业务边界,比如不擅长现场服务。“此时就需要合作伙伴做支撑。ISV(独立软件开发商)的核心竞争力是精通行业,甚至成为行业专家。”

“每家机构自己做一次,十家机构做十次,中国金融IT产业就会变成自开发形态”。中电金信冯明刚呼吁,解决生态差距的问题需要靠供需双方共同努力。作为供给方的IT服务商要自强自立,通过持续研发提升能力。作为需求方的金融机构可以更多购买成熟的、产业化、规模化产品。双向努力下,中国金融数字化企业将有机会与全球头部企业同台竞争。

事实上,金融软件服务商们期待的情况正在出现。作为供给方的华为云和合作伙伴、作为需求方的中国金融机构正在共同建立一套适应中国市场的金融生态。

如何缩小“最后一公里”的差距

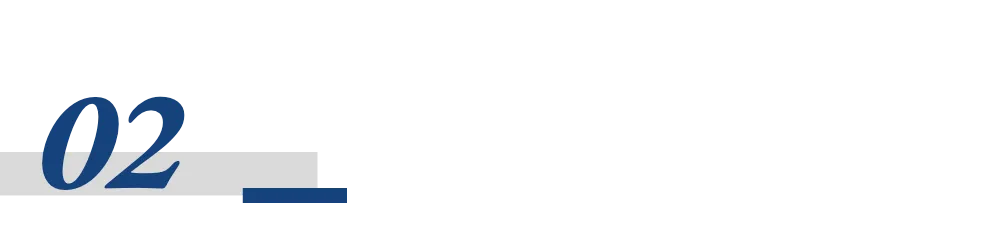

一个明显的趋势是,中国金融数字化市场从基础设施(IaaS)、平台软件(PaaS)开始全面本土改造,再逐渐对行业应用(SaaS)进行改造。

这就像要先打好路基,才能修好公路。只有先夯实IT底座,培育自主创新生态,才能逐步激发上层应用的活力。IDC每年会跟踪中国金融云市场各个细分板块的增速数据,2020年-2022年的数据显示,中国金融机构基础设施改造刚进尾声,平台软件改造正当其时,行业应用改造刚刚起步。

在中国金融数字化市场供需双方的努力下,核心改造、自主创新、应用生态几个方面均取得了重大进展。

其一,核心系统全面改造。中国金融机构正逐步从传统集中式IOE架构,迁移到分布式云架构上。金融机构在这套敏捷架构下,具备海量、高效、弹性等优势。这可以提升创新能力,更快适应市场变化。

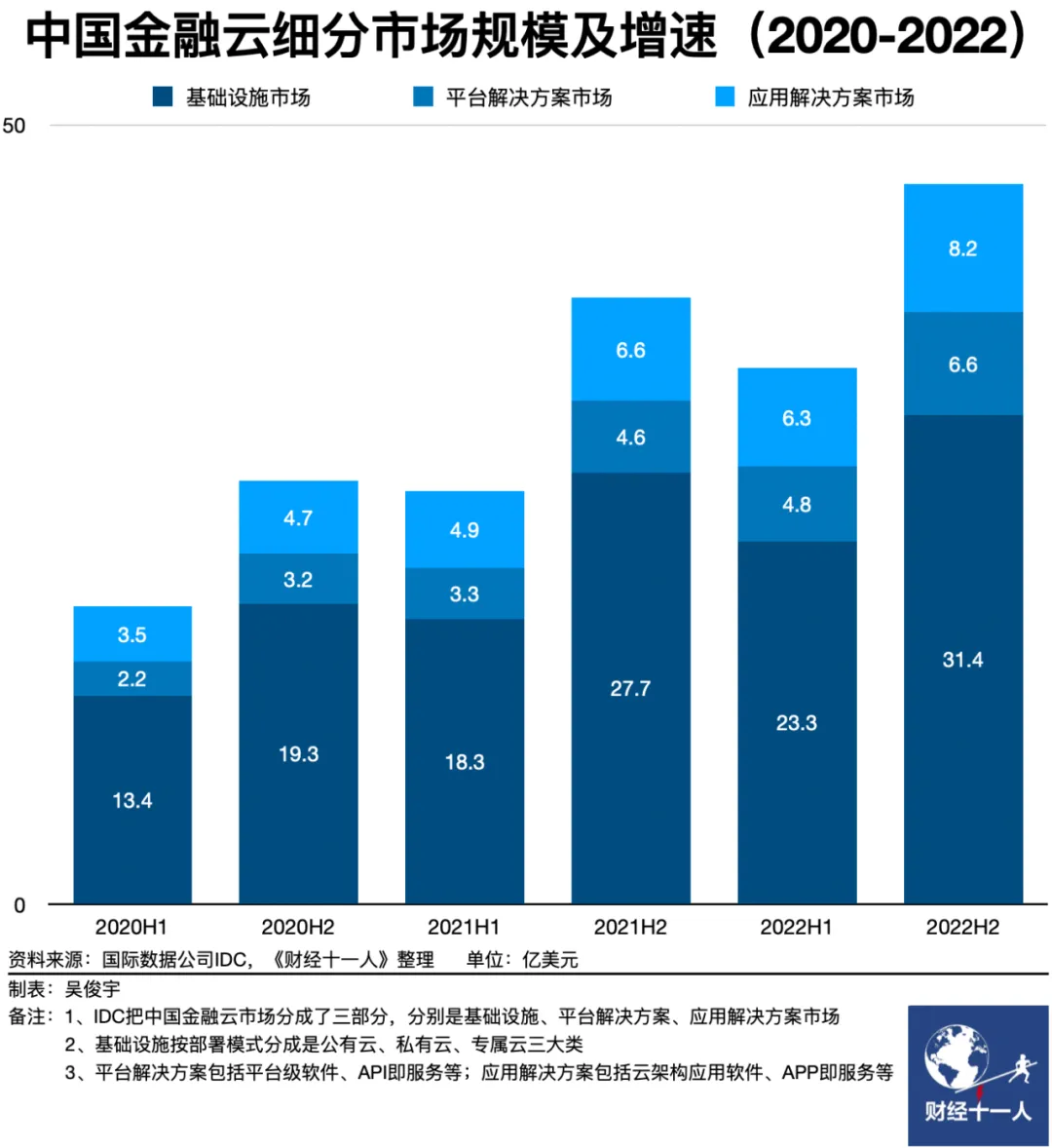

华为正在联合生态伙伴为中国金融机构提供一整套“金融分布式新核心解决方案”。这套方案基于华为基础硬件(服务器、存储、网络)、华为云平台和GaussDB数据库搭建。其高可靠、高性能特点,能满足金融核心业务要求。相比传统集中式架构,优势是能实现系统弹性伸缩、业务快速迭代。

一批合作伙伴也参与了金融机构分布式核心系统改造。宇信科技是银行IT解决方案提供商,承担了多家银行分布式核心改造、服务和运维工作。宇信科技执行副总裁戴士平对我们表示,华为云和伙伴正在助力重构中国金融科技生态。这个生态中,华为云提供底座,宇信科技负责在适配、优化、调试基础上的应用系统迁移。在伙伴支持下,核心系统下移、数据库替换这些复杂工程才能取得良好效果。宇信科技希望未来向更多客户复制这种合作模式。

其二,自主创新加速。这让中国金融机构建设起了安全可控的软硬件基础设施。一些领域的IT采购成本在降低,本土IT产业链也在发展壮大。

过去,国际IT企业主导中国金融IT系统的标准、架构、生态时,中国金融机构和IT服务商在产业链中处于劣势。身为需求方的金融机构需要支付高昂的IT采购成本,而且存在供应链安全风险。身为供给方的IT服务商没有足够的商业机会,缺少收入利润持续用于高强度的研发创新。

但现在,金融分布式新核心正在成为中国市场的主流。华为等本土企业为金融机构提供的“金融分布式新核心解决方案”相对安全可控。基于鲲鹏、昇腾的云算力以及GaussDB数据库服务大幅降低了供应链安全风险。这些本土系统在中国金融机构大规模使用下,获得了正向反馈。

中电金信是中国电子旗下的金融数字化咨询及软件提供商。中电金信冯明刚认为,金融安全是国家安全的组成部分。金融安全中,基础设施、架构底座是安全基石。这个基石不能再考虑原先的集中式架构,而是需要使用云原生分布式技术。在这套系统中,华为提供根技术,中电金信提供PaaS平台。中电金信的定位是,上连应用软件、下连基础设施,为金融机构提供应用开发平台。

先进数通是一家行业应用软件与IT服务供应商。先进数通副总裁罗云波的观点是,自主创新是为实现信息化自主创新,是提高国家数字经济核心竞争力的重要手段。在和华为云的合作中,华为云负责IT基础设施建设,先进数通则是基于自有知识产权的软件产品为客户提供金融业务处理、数据管理与商业智能的应用解决方案。

本土系统经历业务场景打磨,正形成“从能用到好用、从好用到便宜”的良性循环。一批生态合作伙伴也在因此受益。在过去,国际IT厂商采购、维保成本高被长期诟病。相比之下,本土IT服务商通常价格更合理,服务更贴身。

我们了解到,今年3月,一家综合金融集团把总部核心资金系统换成了本土软件。直接原因是,之前使用的软件在2021年退出中国市场,且响应时间长、维护费用贵、无法定制化。该集团采取了“采购本土软件+自主定制开发”的方式成功替换。这节省了20%以上的采购成本,并拓展了更多创新功能。这家综合金融集团的基础硬件和数据库等核心软件,也都是华为等本土企业提供的。

其三,中国金融机构的基础设施、平台软件改造成熟,这为缩小软件服务生态的差距打好了基础。一批软件服务公司的分工正逐渐清晰,软件复用率、标准化程度在提升。一批软件公司在变大变强。

一位长期从事信息化产业研究和公共政策制定的云厂商人士今年10月对我们表示,传统IT架构是封闭孤立的小门小户,不利于应用软件迭代创新。基于云的IT架构才是大江大海,它天然会激发应用生态,能孵化出更多软件公司,带来软件生态的繁荣。

中电金信冯明刚表示,基础设施、平台软件重构后,应用软件才会随之重构。原先烟囱式的应用系统会逐渐变成数字化的应用系统。金融机构的数据会因此流通,创新能力才会变强。

金融应用解决方案的标准化程度正在提升。华为云正在与多家伙伴联合打造场景化解决方案,让解决方案可以开箱即用。这已经适配了金融行业多个主流核心应用,如存款、贷款、支付,以及网贷、商城等互联网业务。合作伙伴也取得了相应的进展,比如中科软采取“相似复用”开发模式,形成了多个通用技术平台、跨领域复用产品线。先进数通与华为云联合打造了湖仓一体、金融交易云等多个标准化解决方案。

金融数字化领域的产业分工也在变得更明确。譬如,中电金信擅长分布式金融PaaS平台和数据中台,宇信科技专注于分布式系统适配和软件开发,神州信息擅长于金融系统集成,中科软在国内保险行业IT解决方案市场份额长期位居第一。

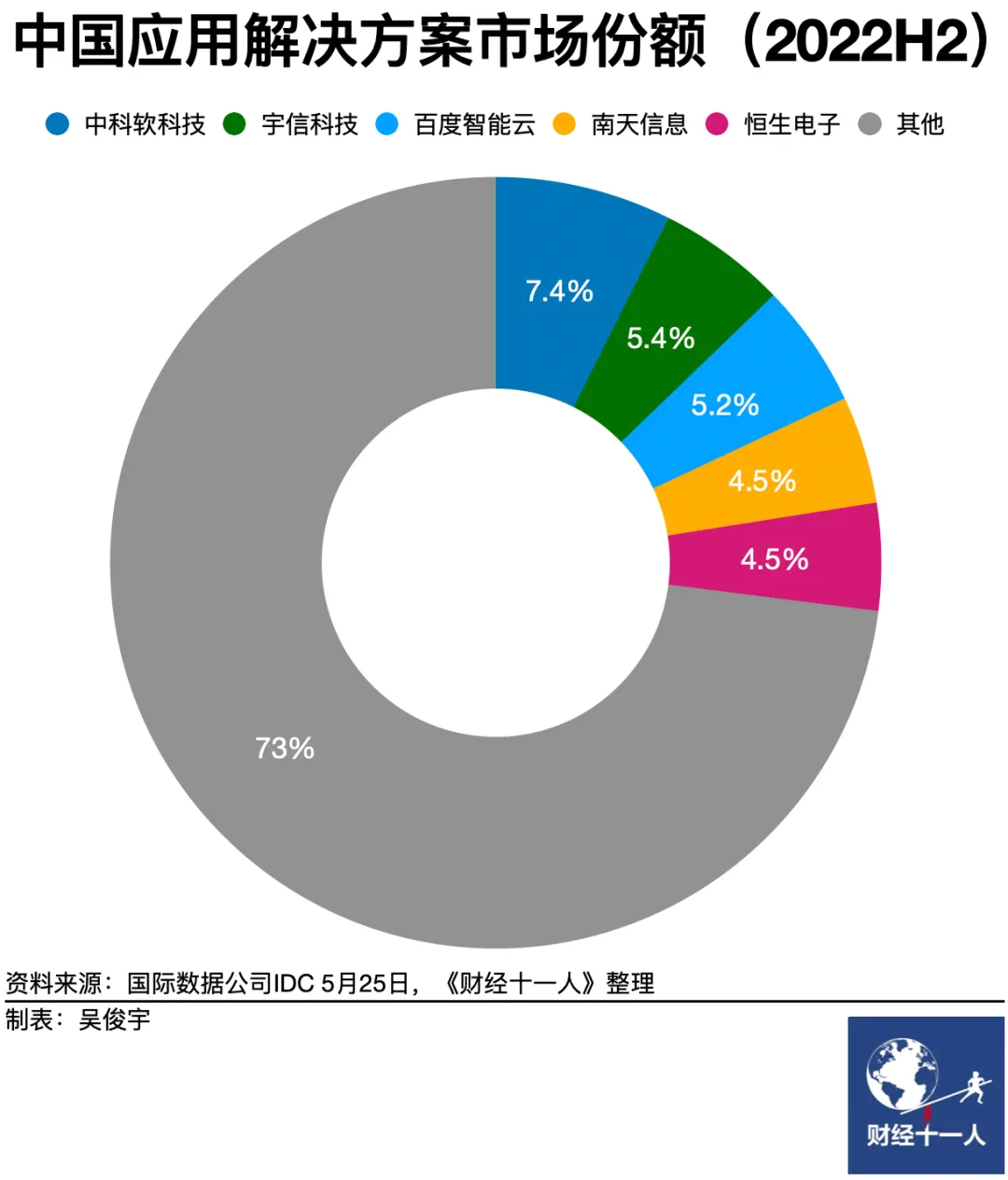

国内金融解决方案市场已成长出一批标杆企业。国际市场调研机构IDC在2020年-2022年的跟踪数据显示,中国金融云应用解决方案市场前六强,长期被中科软、宇信科技、南天信息、恒生电子、中电金信这五家企业占据——事实上,这些企业大部分也都是华为云的合作伙伴。

建设数字化金融强国,需要耐心

数字化生态培育的周期往往长达5年-10年。等待这个生态变得繁荣,需要长期耐心。

国际知名金融软件服务商普遍诞生于七八十年代,中国金融软件服务商普遍诞生于九十年代。两者起步有20年左右的时间差。中国市场和国际市场有差距是正常的,但差距在缩小。如果能够保持稳定增长,中国金融数字化生态会变得更大更强,专业分工也会更明确,甚至在国际市场占据一定位置。

本次访谈嘉宾共同认为,“数字化金融强国”有清晰的图景:头部企业要有生态领导力和标准制定能力;金融机构要在安全稳定的基础上不断推出创新产品、服务模式;中国金融数字化技术要走向国际市场;中国软件服务公司要与国际企业同台竞争。

头部企业要有生态领导力,要带动生态伙伴共同发展,甚至建立本土化技术标准。中电金信冯明刚认为,华为云正在和中电金信等合作伙伴共同完成金融IT系统的重构。这轮重构,是中国金融行业千载难逢的机会。因为服务器、云底座、云平台、上层应用都可以做得更好。

这个过程中,华为云制定生态政策,让能力型伙伴获得更大成长机会;提供根技术底座,让合作伙伴开发大模型应用等创新产品。华为云还在与其他云厂商、合作伙伴、金融机构共同努力,让中国金融数字化形成事实上的新标准。过去中国金融机构IT系统建立在IOE集中式架构上,如今分布式云架构已是中国金融机构普遍采用的技术标准。

金融机构能不断推出创新产品、服务模式,这才意味着数字化投入是有效的。“技术创新会带来更多机会,但同时也可能带来新的安全风险”,先进数通副总裁罗云波认为,这需要在业务发展和合规之间把握平衡。

在她看来,首先需要确保安全稳定,遵守法律法规和监管要求,这是金融业务的基础。在此基础上,金融机构需要依靠新技术为用户提供更个性化、更精准的服务;更快处理各种业务,减少人工干预和错误,降低运营成本,提升服务效率;进而带动其他产业的发展,推动国家经济转型。

中国的金融数字化技术要走向国际市场,被国外金融机构接受。事实上,华为云的生态伙伴正在逐渐出海,在国际市场取得进展。宇信科技的业务已走到东南亚、中东等地,如服务了印尼QNB银行,为其建立了数字信贷运营项目。宇信科技执行副总裁戴士平对我们表示,宇信科技过去20多年一直在银行业耕耘,希望未来继续与行业共同创新发展,和时代洪流共事。

中国软件服务公司甚至逐渐在与国际企业同台竞争。左春解释,一个国家强大,很大程度体现在企业足够强大。要建设数字化金融强国,ISV必须在国际市场与国际企业同台竞争,市场排名、收入规模都要能与之并驾齐驱。我们了解到,中科软十多年前开始国际化探索,截至目前大陆以外业务年收入超过2亿元,客户覆盖东亚、东南亚、南亚等地区当地金融机构,实现国产保险核心系统产品在多个国家落地。

缩小与国际企业的差距,不可能一蹴而就。中国金融数字化市场的需求方(银行、保险、证券机构)、供给方(华为云等云厂商、金融软件服务企业)正在逐渐改变旧的产业格局,走出自己的数字化转型路径。

数字化金融强国,正是在这个过程中逐渐建立起来的。