在智能体产业化从“技术演示”迈向“价值创造”的关键转折期,亿欧智库《超节点商业化路径》系统性勾勒出“超节点如何从技术构想落地为大规模商业应用”的完整路线图。这份路线图以“商业化可执行性”为核心,从时间演进、领域扩张、生态协作三个维度,清晰界定了超节点从少数场景的“奢侈品”转变为全域应用的“必需品”的完整路径,为产业玩家提供了精准的行动指南。

一、时间维度:三阶递进的商业化成熟度演进路径

报告明确指出,超节点商业化并非一蹴而就的全域铺开,而是遵循“试点验证—规模复制—生态普惠”的阶梯式推进逻辑,每个阶段均有清晰的核心目标、实施路径与评判标准,确保商业化进程稳步落地。

1. 第一阶段:前沿场景突破(当前-近期)——锚定刚需,验证不可替代性

此阶段的核心目标,是在经济价值极高、对算力与延迟有绝对刚需的“锚点场景”中,证明超节点的商业不可替代性,而非追求技术参数的全面领先。报告强调,这一阶段需摒弃“通用最优解”的惯性思维,聚焦客户最核心的商业痛点,通过深度定制化的系统方案实现突破。

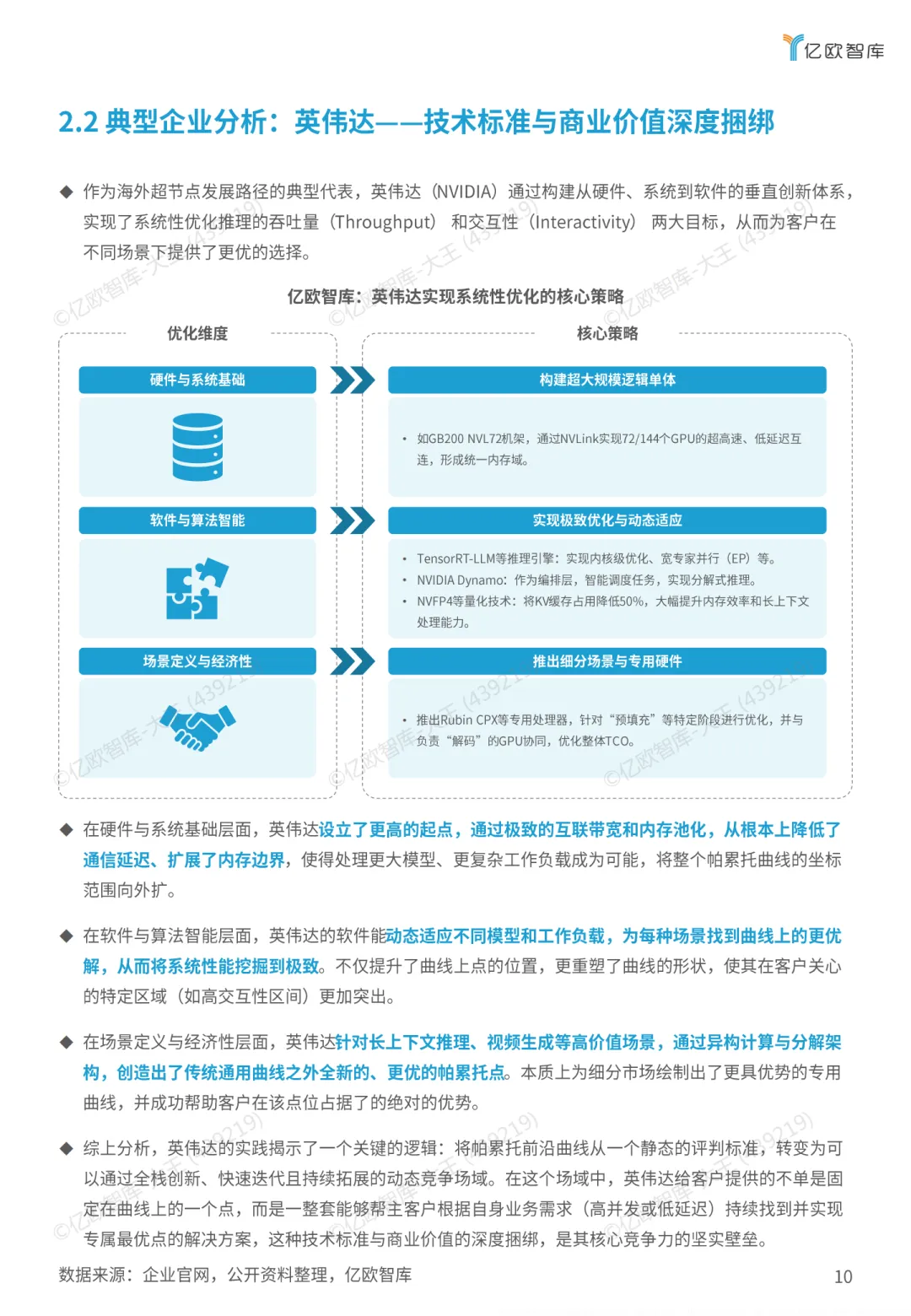

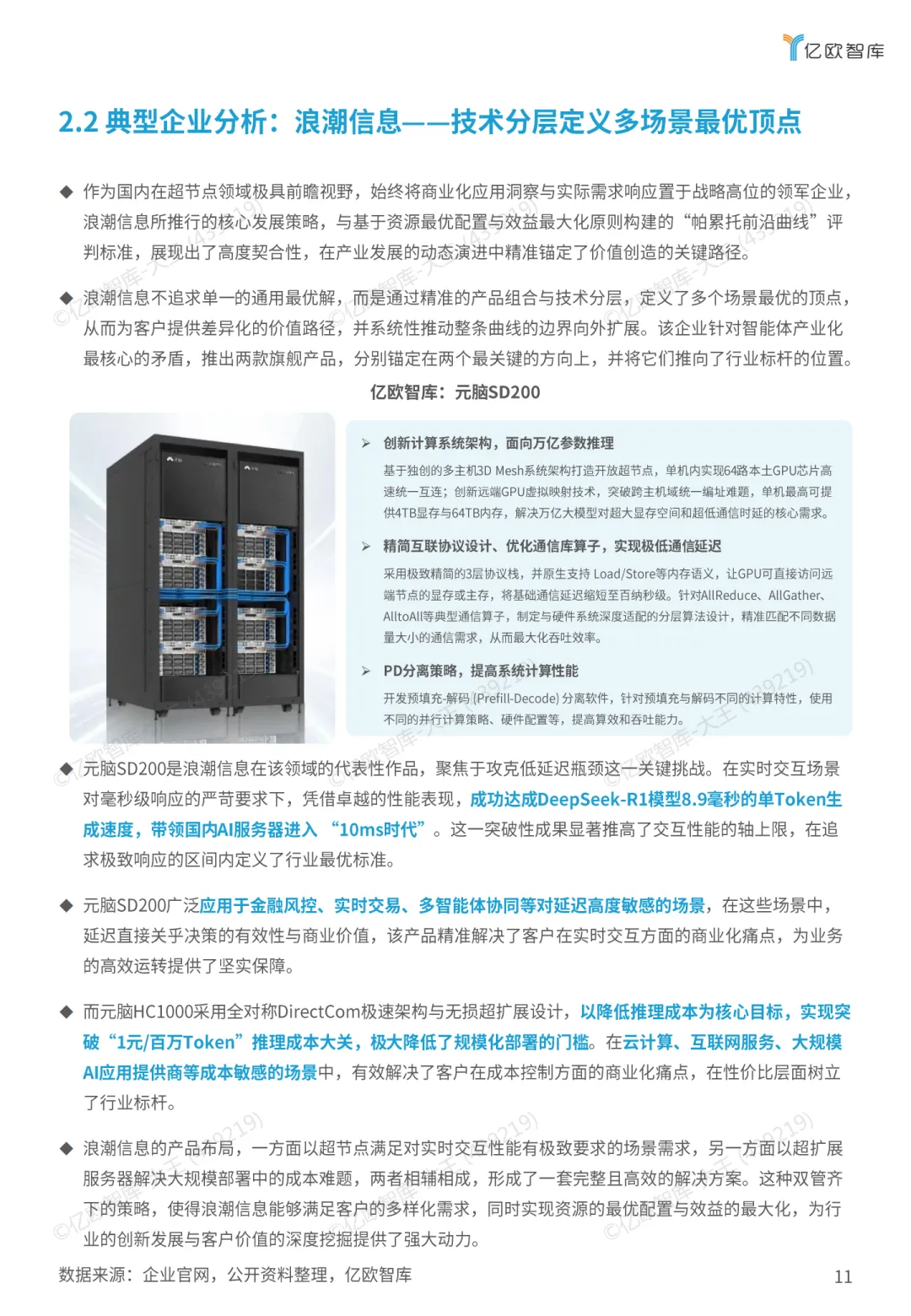

从落地路径来看,核心是打造“业务结果导向”的解决方案:针对金融高频交易中延迟导致的交易损失、风控失效等痛点,浪潮推出元脑SD200超节点系统,实现DeepSeek R1大模型8.9毫秒的单Token生成速度,精准匹配金融场景的毫秒级需求;针对尖端科研(AI4S)的复杂计算需求,超节点通过百纳秒级跨芯片通信延迟与内存统一编址技术,将理论算力高效转化为实际科研效能,解决传统服务器集群的性能瓶颈。此阶段成功的关键,是提供与业务结果直接挂钩的ROI证明,而非单纯的硬件参数比拼。

典型落地领域集中在三大高价值场景:金融(实时风控、高频交易)、尖端科研(AI4S)、电商(超高并发实时交互),这些领域付费意愿强、痛点尖锐,能够快速建立标杆案例与现金流支撑。

2. 第二阶段:垂直行业渗透与成本优化(中期)——产品化扩张,突破规模门槛

在锚点场景验证成功后,商业化进入“横向复制+纵向深化”的中期阶段,核心目标是通过产品化迭代与成本控制,将超节点能力从核心场景延伸至同行业多场景及邻近垂直行业,实现规模化落地。

这一阶段的核心路径是推出“场景适配型产品组合”,平衡性能与成本:浪潮信息同步布局元脑SD200(高性能、低延迟)与元脑HC1000(高性价比、高吞吐)两大产品,前者持续服务金融核心交易系统,后者则将每百万Token成本降至1元以下,适配金融辅助风控、电商大规模推荐等成本敏感场景。报告强调,中期商业化的核心评判指标已从“延迟”转向“单位成本效益”,能否突破“1元/百万Token”这样的规模化心理关口,直接决定了行业渗透的速度与广度。

应用领域也从三大核心场景向外辐射,逐步覆盖智能制造(实时仿真调度)、智慧医疗(精准诊断分析)、自动驾驶(大规模仿真测试)等领域,这些领域既延续了对算力性能的需求,又对成本控制有明确要求,与中期产品化策略高度契合。

3. 第三阶段:生态化与普惠服务(远期)——开源赋能,构建基础设施底座

超节点商业化的终极目标,是成为智能体时代可广泛调用的标准化、服务化基础设施,实现从“产品供给”到“生态赋能”的转型,让超节点能力惠及广大中小企业与开发者。

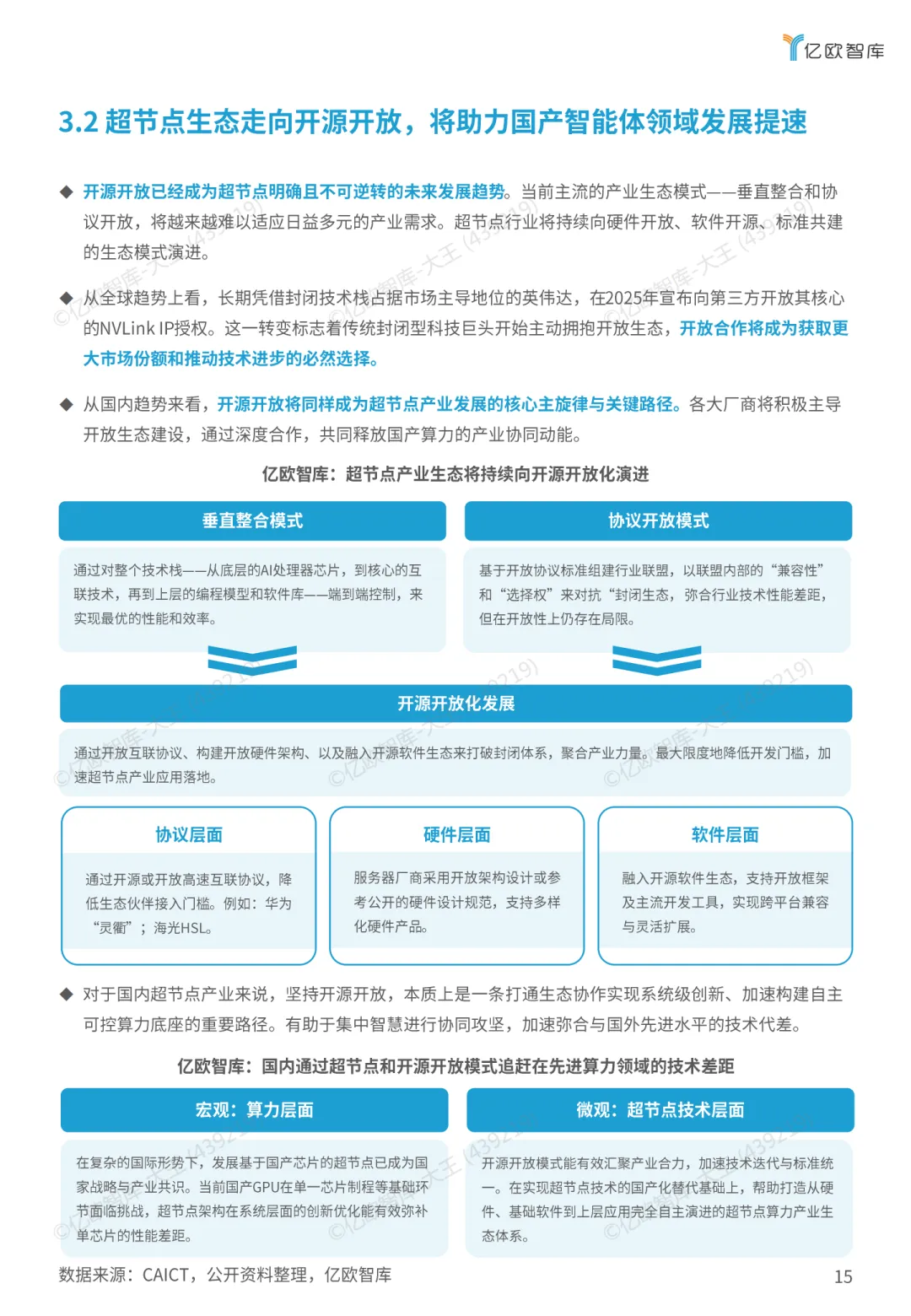

实现这一目标的核心路径是“开源开放+生态分工”:通过开放互联协议解耦硬件架构,打破传统封闭生态壁垒,构建芯片、板卡、机柜、系统、软件、服务分层协作的精细化产业生态——芯片层聚焦算力与互联芯片同源化,板卡层从自研转向OEM开放,机柜层深耕高密度集成与液冷散热技术,软件层强化跨平台兼容与故障自愈能力。最终,超节点将以云服务商“终极算力池”的形式,通过“AI推理服务”“智能体托管平台”等模式,为中小开发者提供低成本、高稳定的算力支撑,此时的竞争核心已从硬件性能转向生态丰富度、服务稳定性与综合TCO(总拥有成本)。国内“北京方案”联合30余家企业组建超节点创新联合体,以及智源研究院推出开源FlagOS系统,均是这一趋势的典型实践。

二、领域维度:需求牵引的有序扩张逻辑

报告清晰界定,超节点商业化的领域扩张并非无序扩散,而是遵循“需求引力优先”的核心逻辑,确保每一步扩张都能匹配市场付费能力与技术成熟度,实现商业价值与产业规模的同步增长。

其一,从“价值密度最高”向“规模最大”辐射。商业化初期聚焦金融、科研等“深井市场”,这些领域单客户价值高、痛点尖锐,能够快速实现盈利与标杆积累;随着成本优化与产品化成熟,逐步进军电商、泛互联网等“汪洋市场”,这些领域客户规模大、场景标准化程度高,可实现规模化复制,摊薄整体运营成本。阿里云张北超级数据中心的实践证明,超节点架构在规模化部署后,可实现AI训练效率提升40%、总体拥有成本降低35%的双重效益,印证了规模扩张的商业价值。

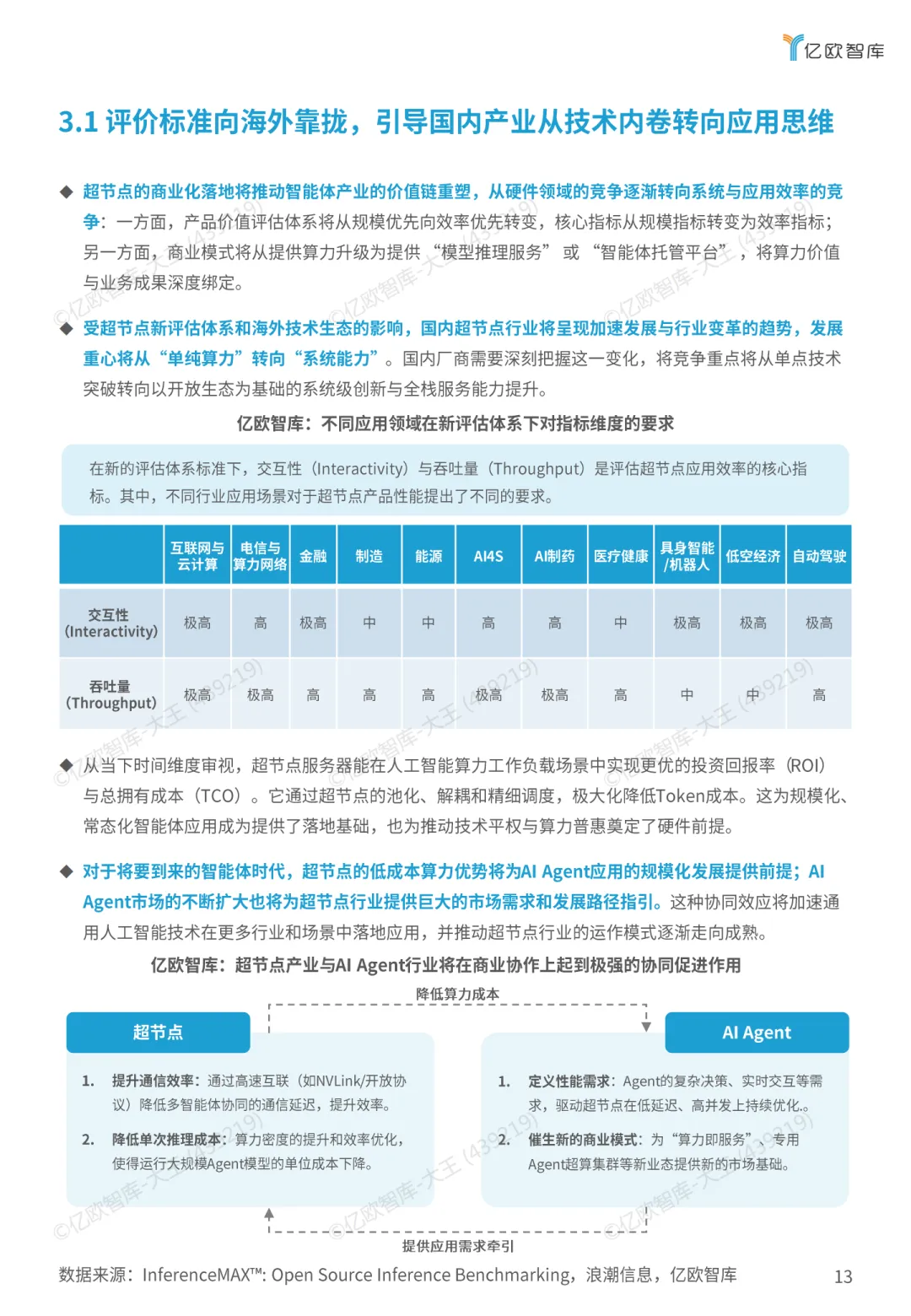

其二,从“计算密集型”向“交互密集型”延伸。初期聚焦对绝对算力与超低延迟均有苛刻要求的场景(如高频交易、科研仿真),核心解决“计算效率”问题;随着技术成熟与成本下降,其高吞吐、低成本的优势逐步适配内容生成、在线教育、媒体交互等大规模交互场景,核心解决“服务普惠”问题,实现应用领域的全维度覆盖。

三、生态维度:价值迁移、全球分野与开放协作的多元路径

报告明确,超节点商业化的推进,不仅伴随产业链价值重构与协作模式升级,更呈现出显著的全球路径分野,而开源开放与精细分工则是全球共通的核心趋势,三者共同构成生态维度的完整商业化路径。

1. 全球分野:国内外商业化路径的差异化演进

全球超节点发展的共同目标是解决智能体产业化瓶颈,但受产业生态基础、技术起点及核心诉求影响,国内外路径呈现明显分化,形成各具特色的推进模式。

国内路径以硬件技术与系统架构创新为核心,聚焦突破算力“卡脖子”难题,同时兼顾速度优化与成本控制。采用Scale-Up与Scale-Out结合的混合架构,优先在互联网与AI服务、金融、制造与能源、科研(AI4S)等核心领域落地验证价值。以浪潮信息为代表的国内企业,通过技术分层策略定义多场景最优解,其元脑SD200实现8.9毫秒单Token生成速度,精准匹配金融实时交易、多智能体协同等低延迟场景需求;元脑HC1000则突破“1元/百万Token”成本大关,适配云计算、大规模AI应用等成本敏感场景,这种产品组合策略,有效匹配不同行业的差异化商业化需求。

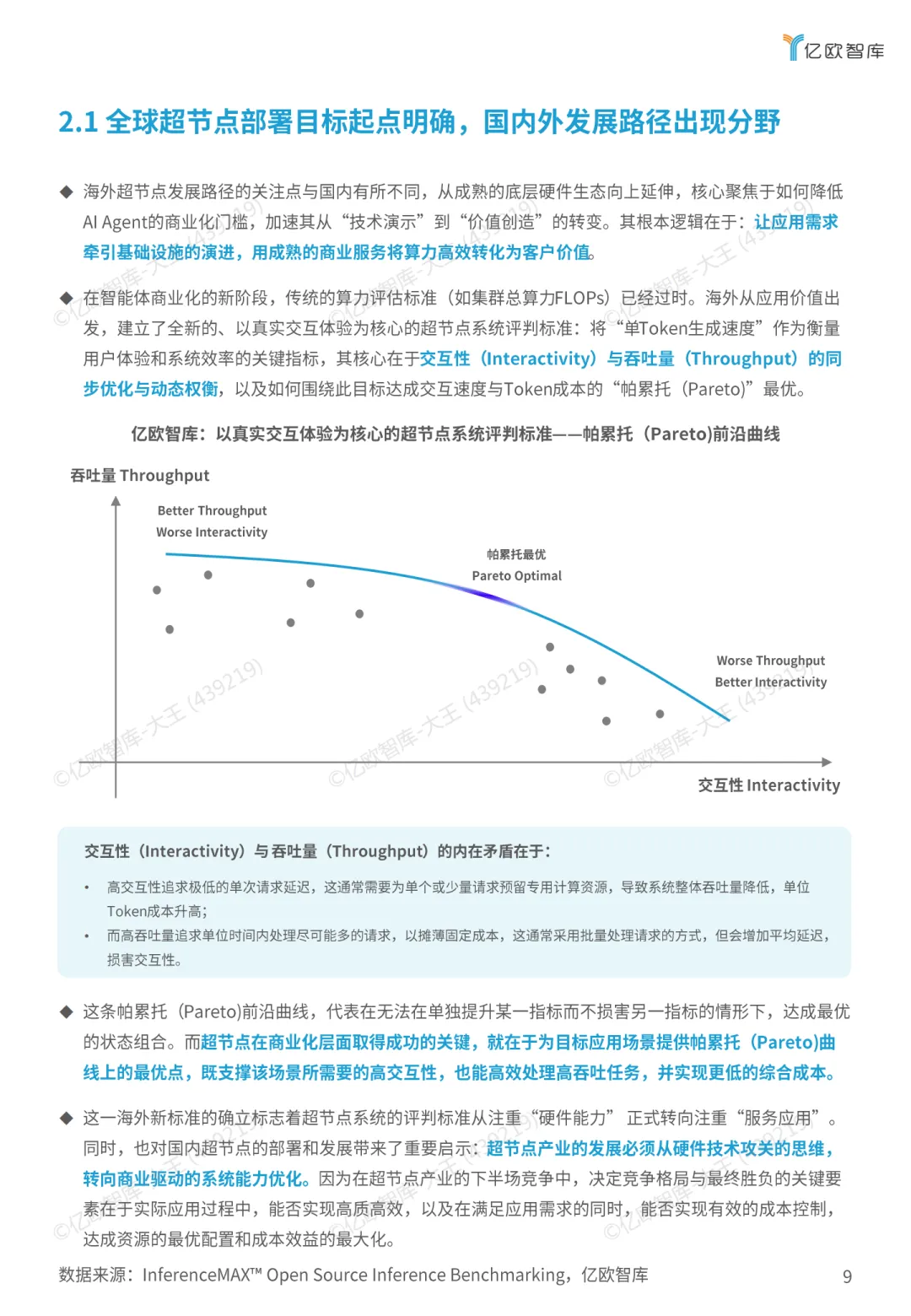

海外路径依托成熟的底层硬件生态,核心目标是降低智能体商业化门槛。以英伟达为代表的海外企业,通过垂直整合构建从硬件到软件的完整技术栈,推出DGX SuperPod等“AI工厂”解决方案,形成闭环式商业服务模式。其核心转变在于评判标准的升级:摒弃传统的集群总算力(FLOPs)指标,建立以“单Token生成速度”为核心的新标准,追求交互性与吞吐量的“帕累托最优”(即无法单独提升某一指标而不损害另一指标的最优状态组合),推动超节点商业化从“硬件能力比拼”转向“服务效能竞争”。

2. 核心趋势:开源开放与精细分工驱动规模化落地

超节点商业化进入下半场,应用思维、开源生态、产业链分工三大趋势主导全局,加速智能体产业的全面升级,这也是国内外路径演进的共通方向。

其一,产业重心转移:从技术内卷到应用为王。超节点的价值评估体系发生根本性转变,核心指标从规模转向效率,商业模式也从单纯提供算力,升级为“模型推理服务”或“智能体托管平台”,实现算力价值与业务成果的深度绑定。在场景落地层面,将率先在金融、电商、AI4S等对算力与交互要求严苛的领域形成规模复制,金融领域的实时风控、高频交易,电商领域的秒杀促销、实时推荐,AI4S领域的生物医药研发、气候仿真,均是商业化的前沿阵地;而医疗、制造、自动驾驶等领域,也将从试点验证逐步走向规模化应用。

其二,生态模式升级:开源开放打破封闭壁垒。开源开放已成为超节点产业不可逆转的趋势,无论是海外传统封闭生态巨头(如英伟达开放部分NVLink IP授权),还是国内厂商(通过开放互联协议、构建开放硬件架构、融入开源软件生态),均在打破技术壁垒。对于国内产业而言,开源开放更是构建自主可控算力底座的关键路径,通过协议开源、硬件开放、软件兼容,汇聚产业合力,弥补国产芯片在制程等基础环节的差距,加速打造从硬件到应用的全自主算力生态体系。

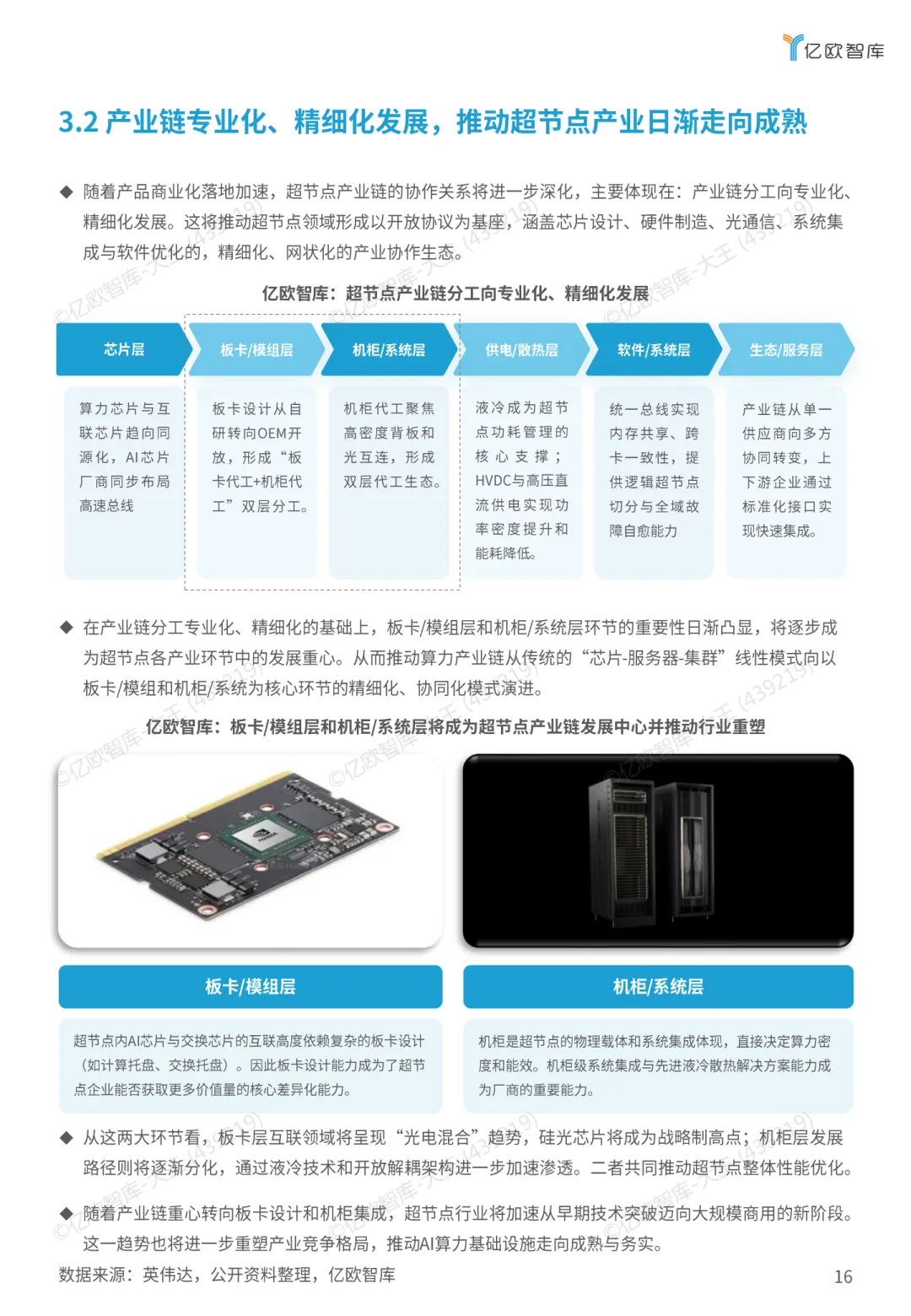

其三,产业链分工细化:板卡与机柜成核心竞争点。超节点产业链正向专业化、精细化方向演进,形成以开放协议为基座的网状协作生态。芯片层趋向算力与互联芯片同源化,板卡层从自研转向OEM开放,机柜层聚焦高密度集成与液冷散热,软件层强调跨平台兼容与故障自愈能力。其中,板卡/模组层与机柜/系统层成为产业链的核心环节,板卡设计能力决定企业的差异化竞争力,机柜集成与液冷技术则直接影响算力密度与能效水平,二者共同推动算力产业链从线性模式转向协同化、精细化的全新格局。

超节点商业化的推进过程,本质上是产业链价值重构、全球路径分化与协作模式升级的多元融合过程。报告明确指出,封闭的产业链模式无法支撑大规模商业化,唯有兼顾价值重心迁移、立足差异化路径、拥抱开放协作,才能推动超节点产业持续健康发展。

从价值重心来看,产业链核心价值正从芯片制造的单一焦点,向上迁移至板卡/模组设计与机柜/系统集成两大关键环节。板卡设计直接决定超节点的互联效率与硬件兼容性,机柜/系统集成则影响算力密度与能效水平(如全浸没式液冷技术可将PUE降至1.05以下),这两个环节成为企业实现差异化竞争、获取高附加值的核心抓手。中科院计算所的研究显示,通过优化板卡与系统集成方案,国产AI芯片的集群效能可达到国际先进水平的85%以上,印证了价值重心上移的合理性。

从协作模式来看,“开放解耦”成为商业化的必然选择。全球算力竞争背景下,单一企业难以覆盖全产业链环节,封闭生态只会抬高应用门槛、制约市场规模。无论是英伟达开放部分NVLink IP授权,还是国内“星火·链网”超级节点采用联合运营模式、联合地方主体推进本地化应用与生态培育,均体现了开放协作的趋势。报告强调,商业化的最终成功者,并非单一技术领先的企业,而是能够主导或深度融入开放生态、实现产业链协同共赢的玩家。

结语:商业化路径的核心本质——从痛点解决到生态普惠

综上,《超节点商业化路径》报告绘制的并非一份抽象的战略蓝图,而是一张“以解决商业痛点切入,以产品组合扩张,以生态服务收尾,兼顾全球差异与共通趋势”的可执行战术地图。它为产业玩家明确了四大核心认知:其一,商业化初期需聚焦细分场景,用具象化成果证明价值,而非追求通用方案;其二,中期需通过产品化平衡性能与成本,实现规模复制;其三,需立足自身基础,明确差异化的全球竞争路径;其四,远期需拥抱开源开放与精细分工,构建精细化产业生态,让超节点成为智能体产业化的核心基础设施。

在“东数西算”战略深化与AI算力需求爆发的双重背景下,超节点的商业化路径不仅是技术与市场的适配过程,更是我国算力产业从“硬件追赶”到“生态引领”的转型缩影。这条路径的落地,将推动智能体真正从实验室走向千行百业,为数字经济高质量发展注入核心动力。

本文基于亿欧智库《2025年超节点商业化路径研究报告》核心内容整理撰写,获取更多专业分析请查阅原报告。

以下是报告全文↓↓↓ 文末点击链接免费下载pdf,扫二维码加入交流群

长三角人工智能联盟简介