前言

在此前的分享中,我们围绕我国城乡经济人口发展趋势以及政策影响下的医院终端发展进行了概述(点击相关阅读)。本期,我们将继续深入药品市场本身,聚焦城市vs县域药品市场的总体发展,从整体市场规模、增长趋势、院内头部企业及产品表现等维度,全面展现城乡药品市场的真实图景。

补充说明

*本文编辑并节选自法伯科技出品的《县域医院渠道发展特征》报告,本期为第二期,此后将持续发布更多精彩内容。

城市vs县域药品市场总体发展特征

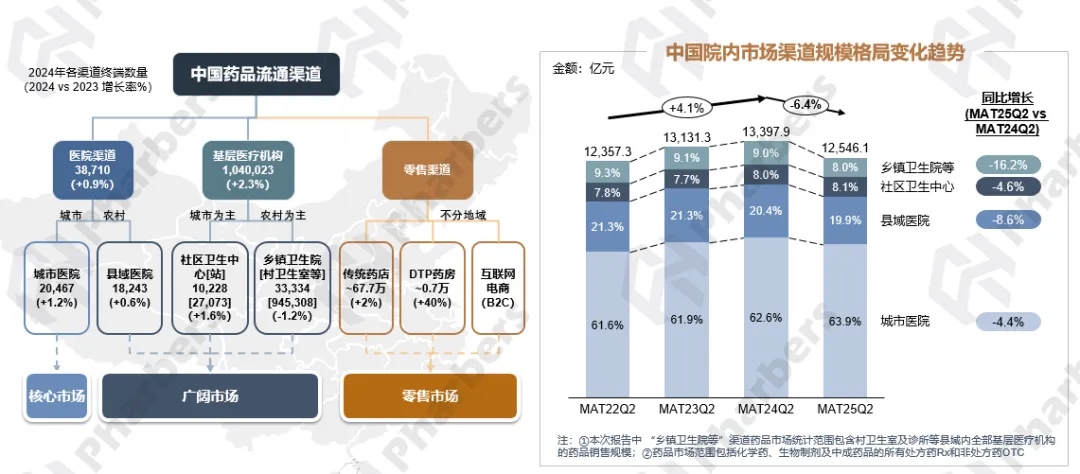

根据法伯全渠道数据显示,我国县域医院渠道MAT25Q2药品市场规模增速低于城市医院渠道(-8.6% vs -4.4%)(图1)。与城市医院渠道相比,县域医院渠道药品平均价格降幅较大,药品销售数量增速则相对较高。

图1-中国院内市场渠道规模格局变化趋势

数据来源:中国卫生健康统计年鉴;法伯全渠道数据

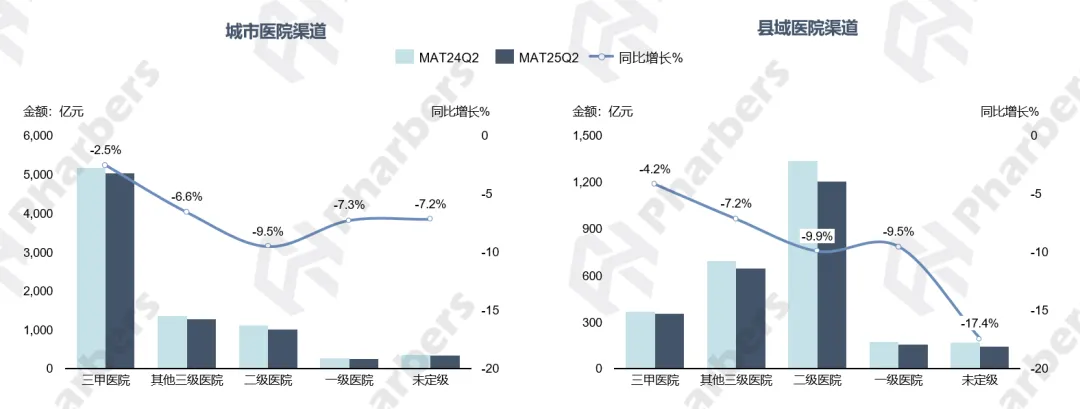

分医院级别看,无论是城市医院还是县域医院,低级别医院(二级或以下)负增长程度更高(图2)。

图2-城市及县域医院各级别医院增长情况

数据来源:法伯院内渠道数据

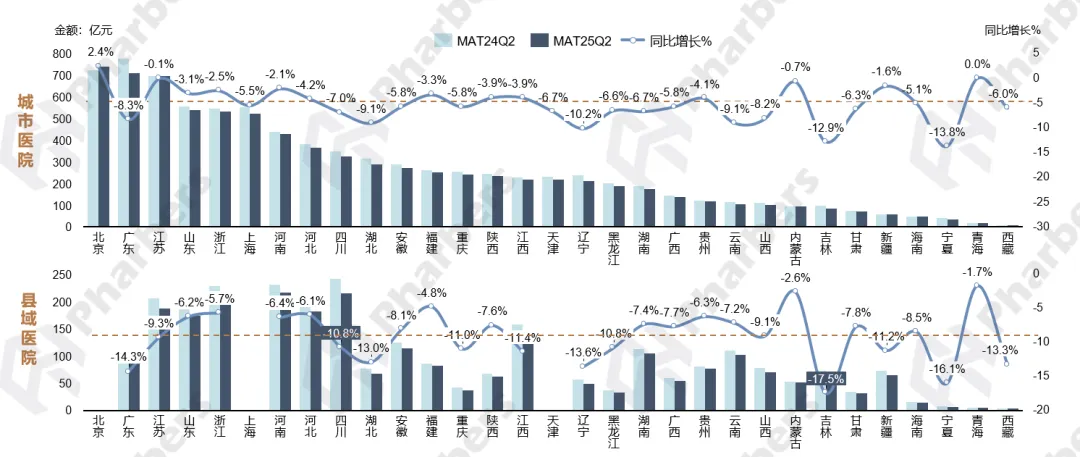

分区域看,城市医院渠道贡献度高的省份主要有北京、广东、江苏等;县域医院渠道贡献度高的是河南、四川、浙江等(图3)。

图3-MAT25Q2医院渠道市场省份表现(城市医院 vs 县域医院)

数据来源:法伯院内渠道数据

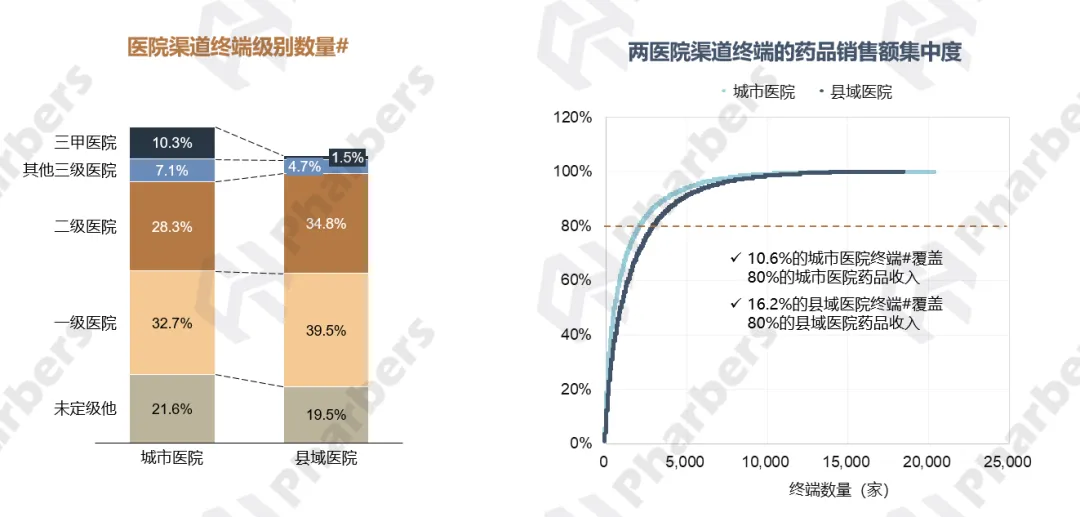

此外,根据法伯终端数据库显示,城市医院渠道的三级医院数量占比为17.4%,而县域医院渠道仅为6.2%。从终端药品销售额集中度来看,16.2%的县域医院终端数量覆盖80%的县域医院药品收入,集中度低于城市医院渠道(图4)。

图4-医院渠道终端级别数量&两医院渠道终端药品销售额集中度

数据来源:法伯终端信息库;法伯终端放大数据

城市vs县域医院渠道头部企业及产品

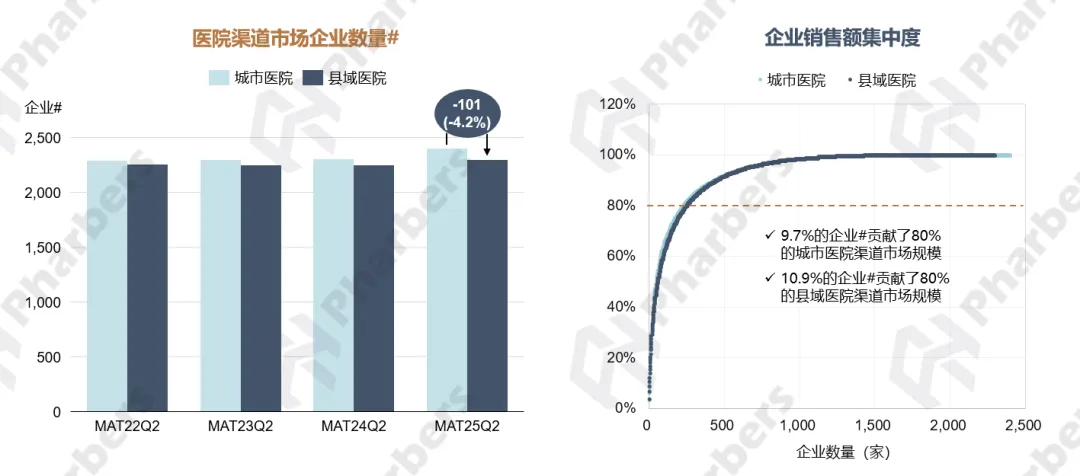

企业方面,根据法伯院内渠道数据显示,县域医院渠道参与药品销售的企业数量低于城市医院渠道,两类终端的企业销售额集中度相近(图5)。关注在两类医院终端排名靠前的企业,法伯数据显示,MAT25Q2共有16家企业同时在城市和县域医院渠道排名前20位,包括阿斯利康、恒瑞医药、齐鲁制药、辉瑞、诺华等,而罗氏集团、华润双鹤等企业则仅在单一医院渠道排名较高。

图5-医院渠道市场企业数量&企业销售额集中度

数据来源:法伯院内渠道数据

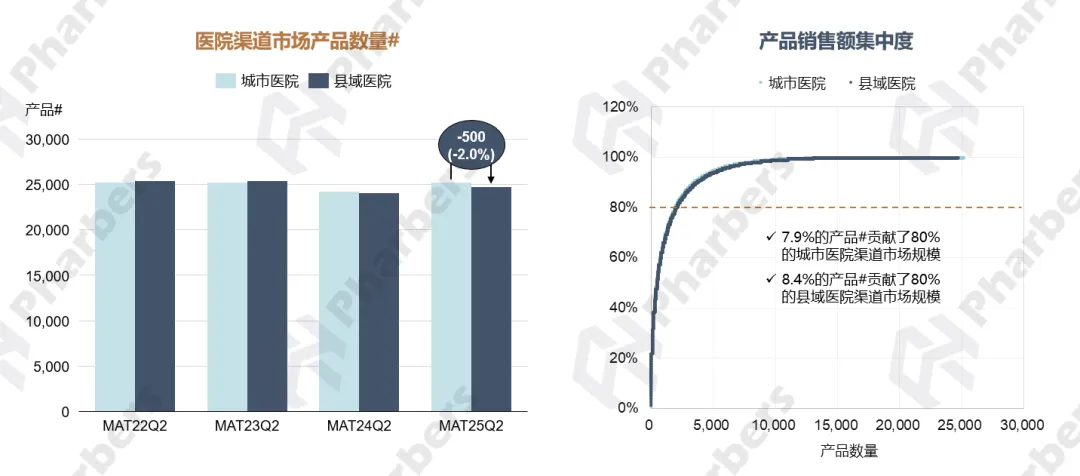

产品方面,县域医院渠道参与竞争的产品数量少于城市医院,集中度与城市医院差异不大(图6)。

图6-医院渠道市场产品数量&产品销售额集中度

数据来源:法伯院内渠道数据

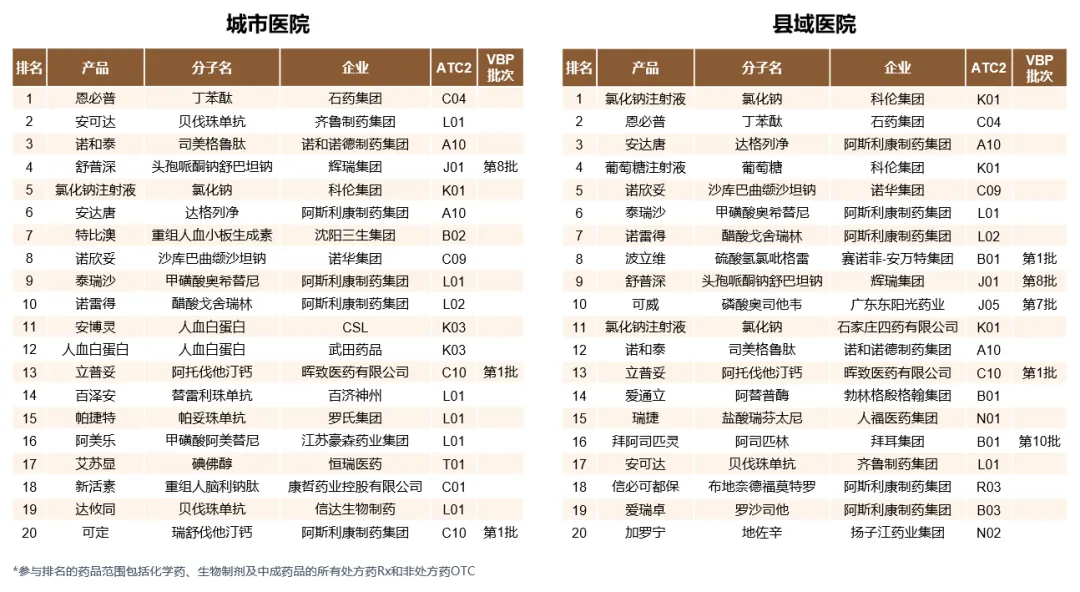

根据法伯院内渠道数据显示,在医院渠道,不断有创新产品跃居前20位,同时有过专利期的头部产品纳入国家集中带量采购(表1)。未来五年(十五五期间),中国医药市场仍将呈现“集采保基本叠加创新促升级”的结构特征。一方面,国家医保政策“保基本”的坚实地基,将促进头部规模化仿制药企业集群的形成,并推动其出海和定位高精尖技术;另一方面,创新药的市场占比仍将增大,支付能力的改善亦将推动创新药销售的增长。此外,如减重、医美等生活质量类药物也将为市场提供新的增长空间。

表1-MAT25Q2城市及县域医院TOP20产品

数据来源:法伯院内渠道数据

更

多

内

容

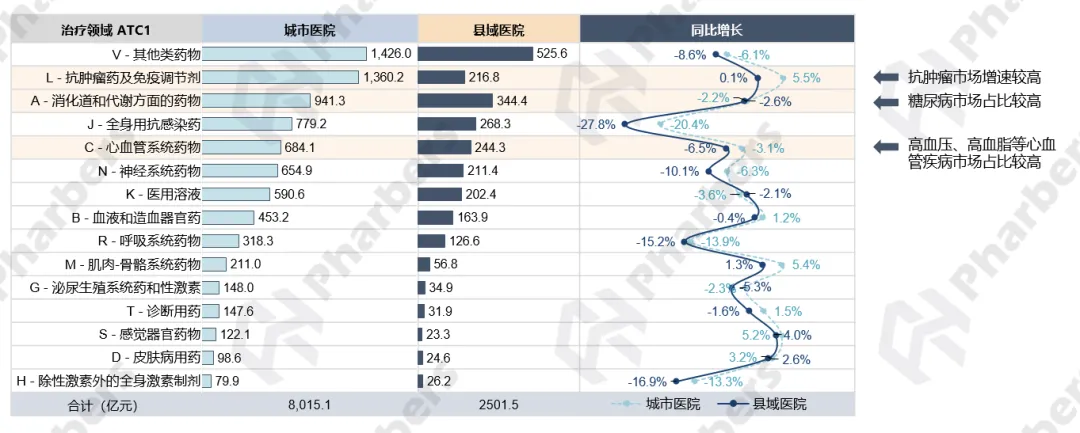

分治疗领域来看,法伯数据显示,县域医院渠道的消化道及心血管系统用药占比较高,抗肿瘤药市场增速较高(图7)。在此后的分享中,我们将分别聚焦城市vs县域慢病市场(降压/调脂/糖尿病),以及城市vs县域肿瘤市场的发展特征,进行全面分析。敬请持续关注法伯科技公众号。

图7-MAT25Q2治疗领域销售额及同比增长

数据来源:法伯院内渠道数据

往

期

推

荐

*点击图片阅读详情

关于法伯科技Pharbers

法伯科技秉持客户第一的理念,近十年专注于为我国医药行业和客户提供数据及数据价值服务,努力提供更可靠、更便捷、更能够支持客户业务发展的医药数据。法伯科技能够有效地解决数据短缺、数据孤岛、数据指标口径不统一等行业痛点,通过提供多元数据治理、数据分析及洞察、数据决策等数据价值的全链条服务,帮助客户进行数据资产管理,最大化数据资产价值。目前法伯科技已经为国内外近百家领先的医药客户提供了数据价值服务,法伯科技的医药市场多渠道数据覆盖核心医院市场、广阔市场以及DTP、电商等新兴零售市场,能够帮助客户监测多渠道市场竞争动态、及时发现和应对市场变化;法伯科技同时提供真实世界数据研究及服务,帮助客户从更加真实、具体和精细的角度去发现业务发展的机会;此外,法伯科技还为客户提供更多基于数据的定制化解决方案,如终端潜力估算、市场销售策略等。

联系我们

产品/业务咨询

请联系:contact@pharbers.com

或致电:010-84244216

公司地址

北京市朝阳区东直门外斜街小关56号四层

上海市虹口区星荟中心1座603单元