2025年全球医疗健康产业资本报告解读(41页附下载)

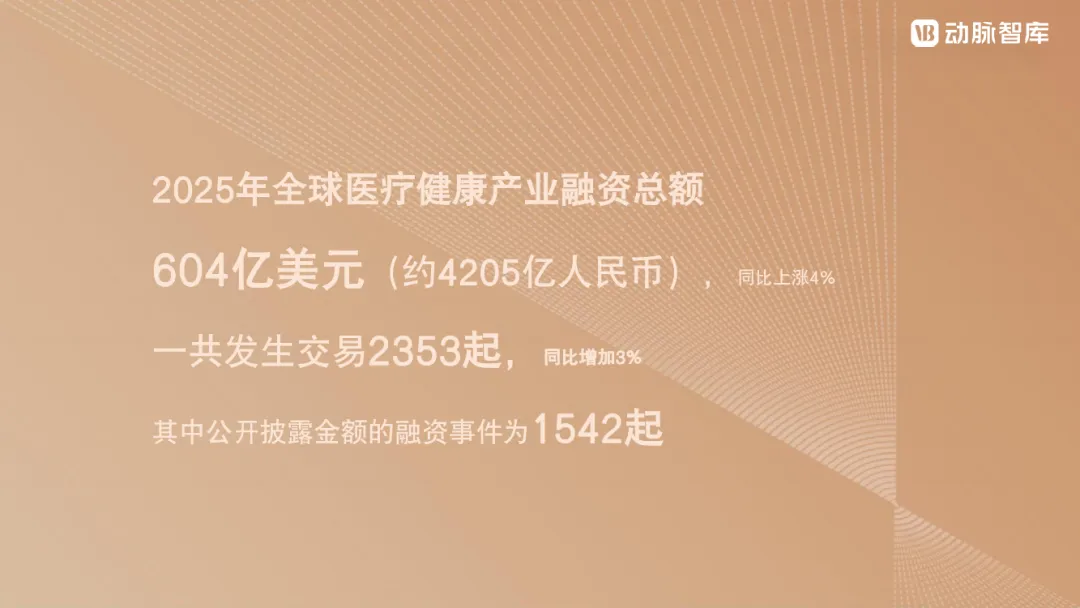

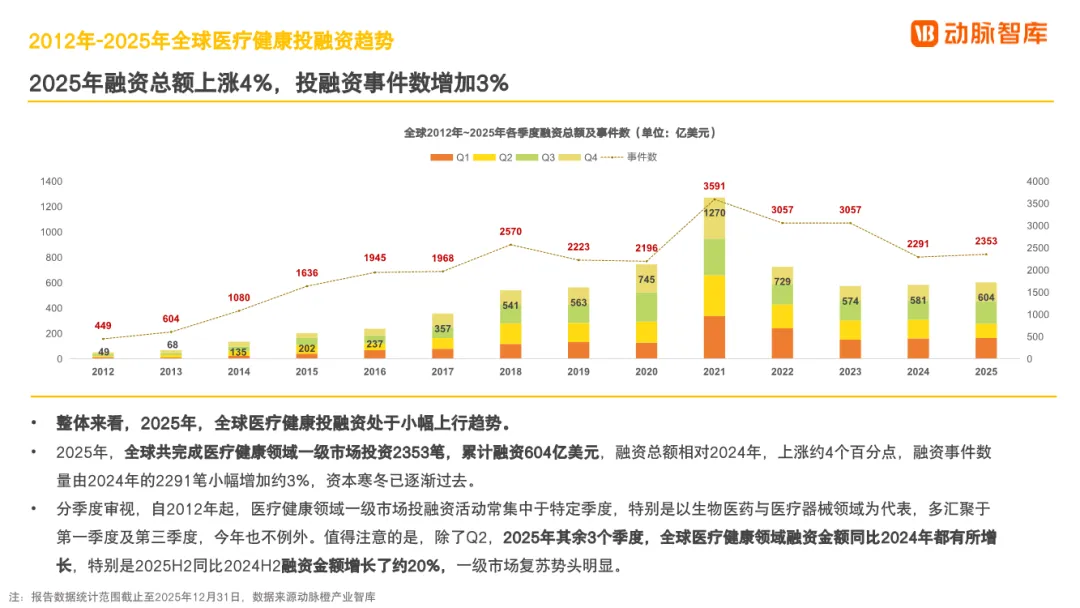

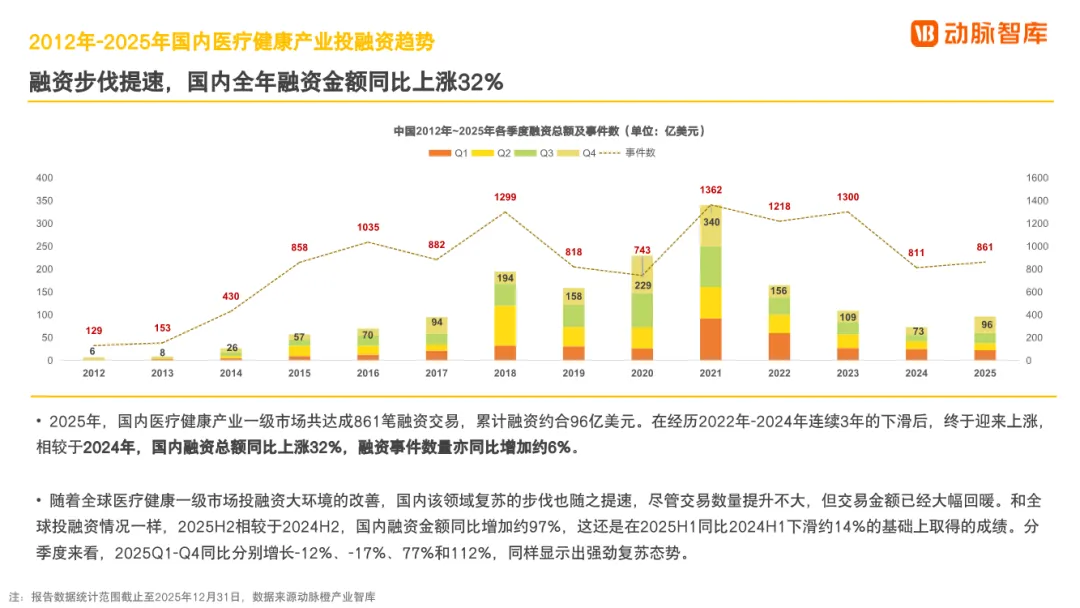

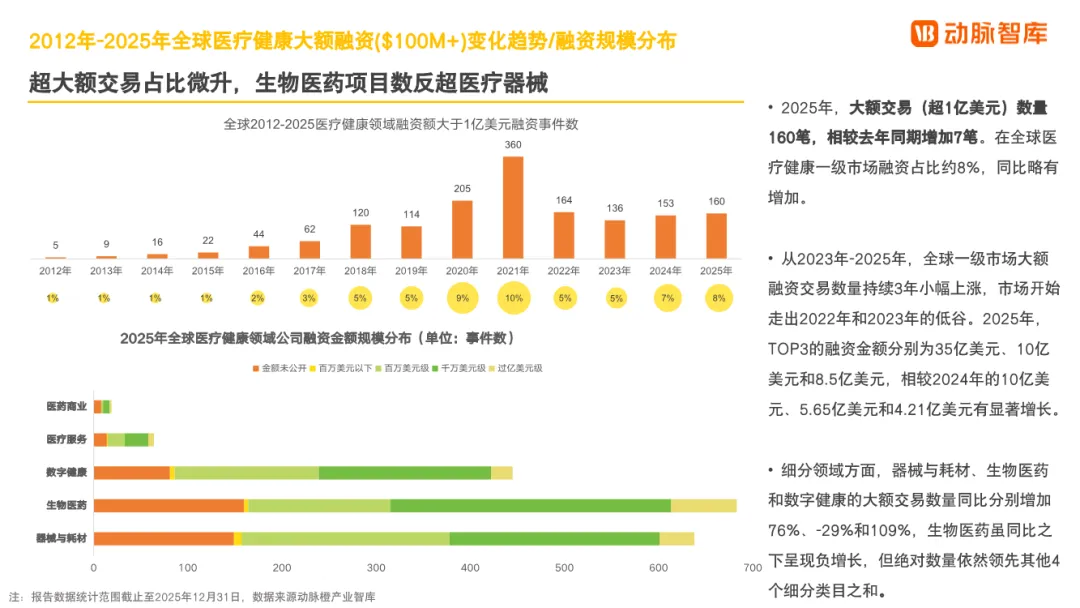

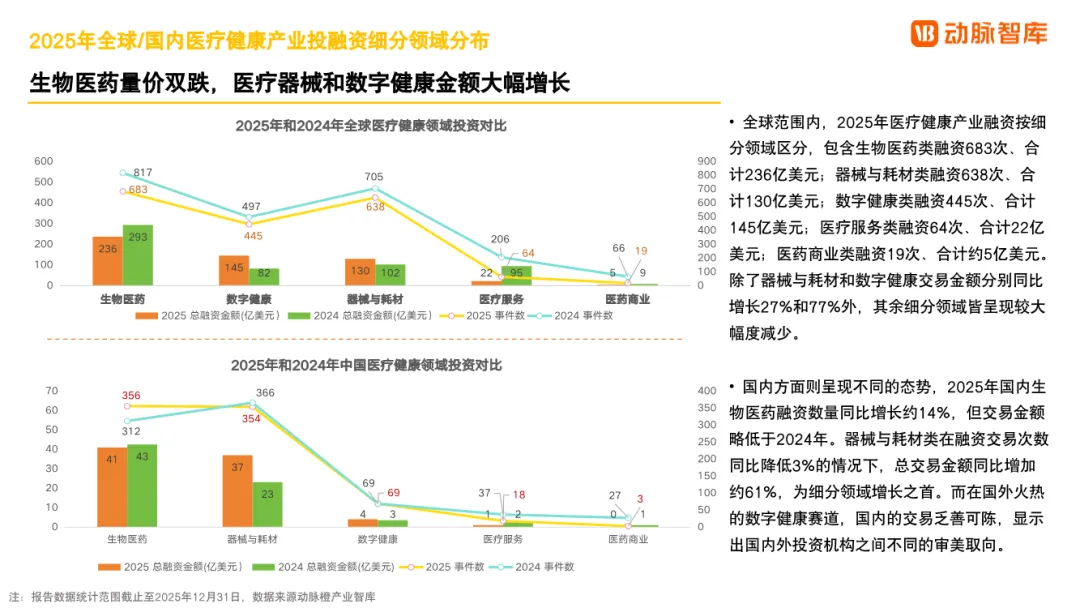

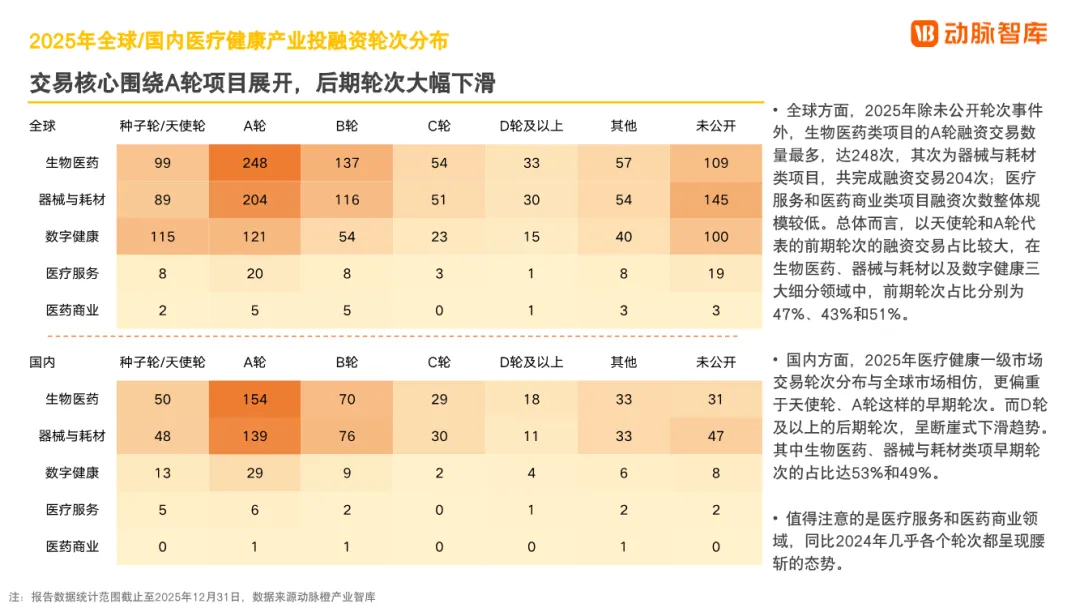

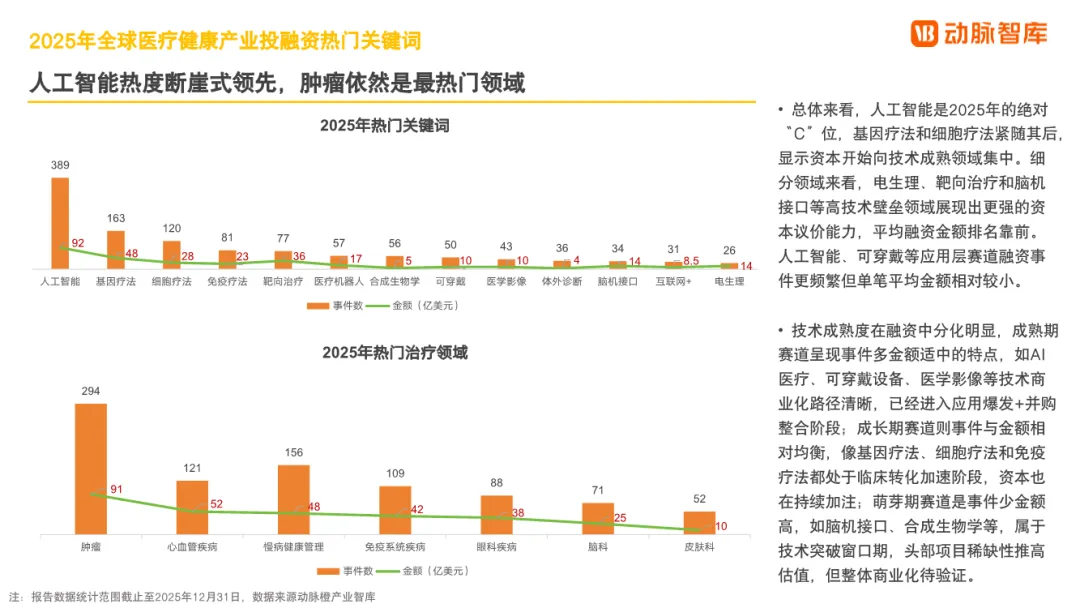

这份《2025年全球医疗健康产业资本报告》揭示了一个关键转折点:全球医疗健康投资正从"寒冬蛰伏"进入"头部集中、结构分化"的新周期,资本正在抛弃虚泛的概念叙事,转而以前所未有的纪律性押注具备真实价值创造能力的标的。2025年不再是普涨式复苏,而是一场"价值发现"的残酷淘汰赛。一、市场复苏的"冰与火之歌":总量微增下的结构性分野全球融资呈现"弱复苏"态势:2025年全球医疗健康一级市场完成2353笔交易,总额604亿美元,同比仅增长4%,但大额交易(超1亿美元)数量连续三年上涨至160笔,占比提升至8%,显示资本正加速向头部项目聚集。市场正在经历从"撒胡椒面"到"重注冠军"的深刻转变——宁可错过,不可投错。中国市场的"独立行情"尤为抢眼:融资总额96亿美元,同比激增32%,远超全球增速。特别是2025年下半年,融资金额同比增长97%,显示出强劲的政策驱动和市场韧性。但交易数量仅增长6%,印证了 "量跌价升"的集中化趋势 。中国不再是单纯的资金洼地,而是正在成为技术价值重估的核心战场。人工智能以"断崖式领先"成为绝对C位:全年389起AI相关融资事件,远超基因疗法(163起)和细胞疗法(120起)。资本不再将AI视为单一工具,而是将其定位为重构研发、诊疗、支付全链条的"医疗新基建"。从谷歌旗下Isomorphic Labs的AI药物研发,到OpenEvidence覆盖全美40%医生的临床决策支持系统,再到Tempus围绕"AI+精准医疗"的三次并购整合,AI已从应用层下沉为产业底座。- 成熟期赛道(AI医疗、可穿戴设备、医学影像):事件密集但单笔金额适中,进入应用爆发+并购整合阶段,商业化路径清晰- 成长期赛道(基因疗法、细胞疗法、免疫疗法):临床转化加速,资本持续加注,事件与金额相对均衡- 萌芽期赛道(脑机接口、合成生物学):单笔巨额融资凸显头部项目稀缺性,但商业化验证尚待时日这种分化表明,资本对"技术故事"的容忍度降至冰点,临床数据、监管里程碑、收入验证成为不可逾越的价值锚点。高频出手机构激增近50%,出手≥5次的机构达130家,但启明创投以37次出手"断档领先",第二名General Catalyst仅33次。TOP10机构门槛从2024年的8次提升至12次,资金向真正具备价值判断能力的头部机构极致集中。这些机构不仅是财务投资者,更是产业整合者——礼来、诺和诺德等产业资本出手超20次,通过投资布局下一代GLP-1、ADC、RNA疗法,直接为其管线战略服务。国资的崛起重塑定价权:北京市医药健康基金连续第二年进入TOP5,深创投、合肥产投等国资平台通过"资本+场景+政策"组合拳,深度参与纽瑞特医疗(核医学)、瑞桥鼎科(慢病器械)等战略项目。国资不再仅是引导基金,而是成为左右估值、主导重资产项目的核心力量,其风险容忍度更低、战略诉求更强、产业协同要求更明确,正在改变纯市场化VC/PE的游戏规则。四、IPO市场的"港股市场独舞":创新药的资本救赎2025年全球医疗健康IPO呈现 "港股一枝独秀,A股美股低迷" 的极端分化。港股IPO数量同比暴涨200%,27家企业募资,其中17家为创新药,占据近三分之二份额。恒瑞医药超百亿元港股IPO占据港股募资总额的三分之一以上,带动平均融资额反超A股。创新药成为港股绝对主角:Top10认购倍数中九家是创新药企,上市首日涨幅Top10中创新药占八席。但投资者情绪呈现"年中高涨、年末降温"的倒V型,7-10月认购倍数动辄数千倍,年末回落至常态。这种狂热与理性的快速切换,揭示了市场对"创新成色"的检验愈发严苛——只有具备海外BD潜力、临床数据扎实、差异化靶点的企业才能享受估值溢价。A股和美股IPO持续低迷,反映出监管审慎、估值体系重构的深层压力。美股对中概股医疗企业的审视趋严,A股科创板第五套标准收紧,倒逼企业转向港股寻求流动性。港股18A章已成为中国创新药资本化的"生命线"。五、中国创新药的"NewCo+BD"双轮驱动:从licence-out到生态共建BD交易爆发式增长,首次超越美国:2025年中国创新药海外BD达157起,同比增长67%;交易总额1357亿美元,同比暴增162%,占全球比例历史性地达到49%,首次超越美国成为最大卖家。这不仅是数量的胜利,更是质量的跃迁——首付款70亿美元,单笔交易首付款比例提升至5.2-6.7%,较2024年(2-5%)显著提升,标志着中国资产的议价能力实质性增强。- Licence-out仍是主流:恒瑞向GSK授权HRS-9821等12个项目,总额125亿美元;信达与武田"Co-Co"模式共同开发IBI363,总额114亿美元,开发成本与收益按40/60分成,开启风险共担、利益共享的"合伙人"时代- NewCo模式潜力初显:恒瑞NewCo公司Kailera以6亿美元融资登顶全球生物医药融资榜首,利用海外资本与团队盘活存量资产,实现价值重估- 靶点与阶段双突破:肿瘤占比虽降至51.4%,但自免、代谢赛道快速崛起至34.1%;II期临床及以后项目占比提升6%,显示海外买家更愿意为中后期、确定性高的资产支付溢价技术平台获系统性认可:AI制药(深势科技)、核医学(纽瑞特医疗)、中药现代化(华榄基因)等硬核科技平台登上融资TOP榜,资本开始用"基础设施"逻辑重估中国创新,而非仅仅看重单个分子。2025年全球医疗健康并购共375起,但境内企业间并购仅41起,占比11%,显示国内并购市场远未成熟。境外企业间交易构成85.8%的绝对主体,雅培210亿美元收购Exact Science、默沙东100亿美元收购Verona Pharma等巨额交易,均由MNC主导,目标均为细分领域龙头。- 横向并购占76.3%:头部企业通过收购同业快速扩大市场份额、整合研发资源,如Tempus连续三次并购构建"AI+精准医疗"闭环- 技术并购聚焦医疗新基建:脑机接口(Neuralink)、质子治疗(迈胜医疗)、无创消融(HistoSonics)等颠覆性技术成为MNC卡位重点- 国资深度参与:国内并购TOP10中,质子治疗、手术机器人、人工心脏等高端设备项目占据主导,深创投等国资平台战略性布局产业链"卡脖子"环节2025年并非简单的"复苏",而是医疗健康投资逻辑的系统性重置:1. 价值评估从"叙事驱动"转向"数据驱动":Arena BioWorks的破产警示,没有清晰商业化路径的纯技术故事,即使背靠顶级资本也可能轰然倒塌。反之,Verdiva Bio凭借口服GLP-1的明确临床路径,即使处于早期也能获得高额估值。2. 投资主体从"财务资本"转向"产业资本+国资":礼来、诺和诺德、雅培等产业巨头通过投资构建护城河,国资通过重资产项目布局国家战略赛道,纯财务VC/PE的生存空间被挤压,必须向"专业深耕+投后赋能"转型。3. 退出策略从"IPO依赖"转向"BD+并购双通道":港股18A虽活跃但容量有限,NewCo和BD交易成为创新药价值实现的新路径。企业需在立项之初就考虑"海外授权潜力",而非仅盯着国内上市。4. 技术路线从"单点突破"转向"平台生态":AI药物平台、核素制备平台、多肽技术平台等获得资本持续加注,单分子项目的估值天花板明显,而平台型企业的价值随管线储备非线性增长。报告预言2026年将是NewCo创新成色的验收时刻。当前NewCo模式虽融资火热,但核心考验在于:同时,中国创新药BD的繁荣能否持续,取决于三个支点:1. 国内研发效率优势能否对冲全球生物医药融资寒冬?2. 医保谈判与支付改革能否为创新提供持续现金流支持?总体来看,2025年的资本数据揭示了一个残酷现实:医疗健康产业已进入"赢家通吃"阶段。资本、政策、产业资源都在向头部机构、头部企业、头部管线集中。中小玩家必须在细分赛道建立不可替代的技术壁垒,或成为头部生态的组成部分,否则将被淘汰。这不再是"百花齐放"的时代,而是"精准狙击"的时代。部分内容预览

—

—

—

扫描识别下方二维码可自助开通会员

—

本篇资料已更新至情报猿资料分享平台

咨询会员服务、了解完整版资料获取方式

请加微信号“qbyuan888”

—

免责声明:以上报告均系本平台合作用户通过公开、合法渠道获得,报告版权归原撰写/发布机构所有, 如 涉 侵 权 , 请 联 系 删 除 ;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。

如何快速获取相关资料?

如何快速获取相关资料?