?机构目标价+净利润预测

大家好呀~作为关注汽车股的投资爱好者,最近深度研究了吉利汽车(00175.HK),发现它真的被严重低估了!今天从业绩、战略、机构观点三方面拆解,干货满满,建议先收藏再看~

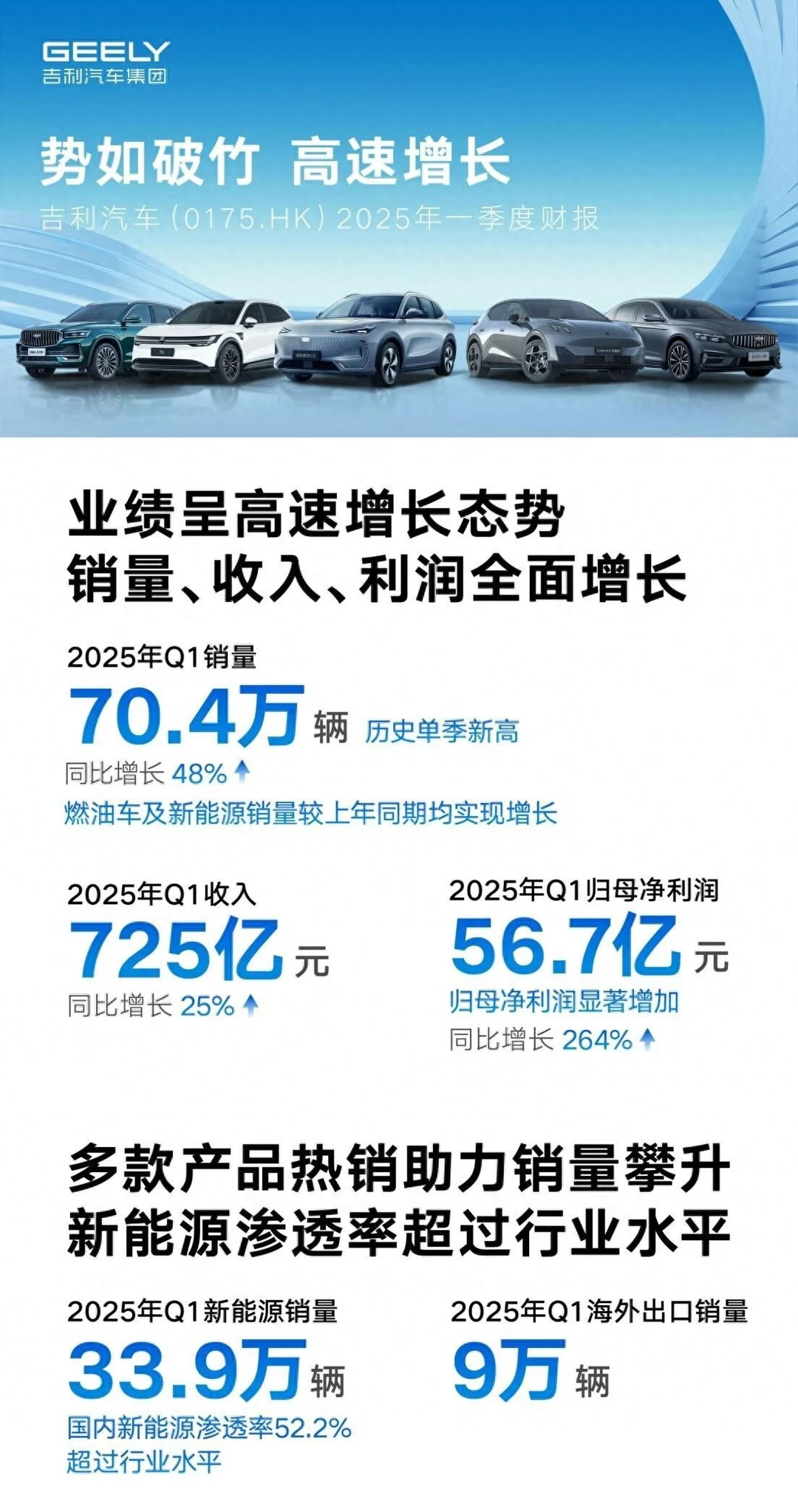

一、业绩爆了!三季度创历史新高 ?

- 营收&销量:2025年Q3收入892亿元(同比+27%),销量76.1万辆(同比+43%),单季度双双破纪录!

- 赚钱能力提升:单车净利润从上半年4700元涨到Q3的5200元,高端车型(如极氪9X、领克900)成利润引擎。

- 新能源爆发:前三季度新能源车销量159.1万辆,渗透率超50%,市占率冲到11%。

小结:收入、利润、结构全线上行,吉利已从\"拼销量\"转向\"拼质量\"!

二、\"一个吉利\"战略:降本增效才是王炸!♠️

吉利2024年发布《台州宣言》

- 费用大降:管理/研发/销售费用率全线下滑,2026年研发费用预计再降20%。

- 协同效应:极氪私有化后(换股比例超70%),技术、供应链共享,高端技术(如智驾、座舱)将下放至吉利、银河品牌。

- 品牌矩阵清晰:吉利(主流)、银河(新能源)、领克(高端)、极氪(豪华),覆盖10万-50万+全价格带。

一句话:从\"多品牌乱斗\"到\"集团军作战\",成本降了,竞争力满了!

三、机构怎么看?目标价最高29.27港元!?

华泰证券 178亿元 27.07港元 新能源转型加速,维持\"买入\"

国泰海通 163亿元 29.27港元 品牌清晰+盈利提升,看涨74%

中金公司 169亿元 26.00港元 新车周期强,上行空间51%

民生证券 162亿元 - 回购计划彰显信心

共识:净利润预计160-180亿元,对应目标价26-29港元(当前股价约17港元),潜在涨幅超50%!

四、投资亮点与风险提示?

亮点:

1. AI科技属性:全域AI布局(智驾/座舱/底盘),星睿智算中心算力超万卡,向\"科技公司\"转型。

2. 全球化出海:前11个月出口近30万辆,极氪、领克加速拓展欧洲市场。

3. 高分红回购:启动23亿港元回购计划,管理层用真金白银护盘。

风险:

- 行业价格战激烈(需持续观察毛利率);

- 整合效果需时间验证。

五、总结:现在能上车吗?

- 短期:Q4极氪9X、银河M9交付放量,利润有望再攀升。

- 长期:战略整合+AI技术+高端化,估值逻辑正从\"车企\"重估为\"科技公司\"。

建议:回调可分批布局,长期投资者关注2026年协同效应释放!

#吉利汽车 #港股投资 #新能源汽车 #股票分析 #极氪#价值投资 #高科技企业 #个人投资者

免责声明:以上内容仅供参考,不构成投资建议。

大家好呀~作为关注汽车股的投资爱好者,最近深度研究了吉利汽车(00175.HK),发现它真的被严重低估了!今天从业绩、战略、机构观点三方面拆解,干货满满,建议先收藏再看~

一、业绩爆了!三季度创历史新高 ?

- 营收&销量:2025年Q3收入892亿元(同比+27%),销量76.1万辆(同比+43%),单季度双双破纪录!

- 赚钱能力提升:单车净利润从上半年4700元涨到Q3的5200元,高端车型(如极氪9X、领克900)成利润引擎。

- 新能源爆发:前三季度新能源车销量159.1万辆,渗透率超50%,市占率冲到11%。

小结:收入、利润、结构全线上行,吉利已从\"拼销量\"转向\"拼质量\"!

二、\"一个吉利\"战略:降本增效才是王炸!♠️

吉利2024年发布《台州宣言》

- 费用大降:管理/研发/销售费用率全线下滑,2026年研发费用预计再降20%。

- 协同效应:极氪私有化后(换股比例超70%),技术、供应链共享,高端技术(如智驾、座舱)将下放至吉利、银河品牌。

- 品牌矩阵清晰:吉利(主流)、银河(新能源)、领克(高端)、极氪(豪华),覆盖10万-50万+全价格带。

一句话:从\"多品牌乱斗\"到\"集团军作战\",成本降了,竞争力满了!

三、机构怎么看?目标价最高29.27港元!?

华泰证券 178亿元 27.07港元 新能源转型加速,维持\"买入\"

国泰海通 163亿元 29.27港元 品牌清晰+盈利提升,看涨74%

中金公司 169亿元 26.00港元 新车周期强,上行空间51%

民生证券 162亿元 - 回购计划彰显信心

共识:净利润预计160-180亿元,对应目标价26-29港元(当前股价约17港元),潜在涨幅超50%!

四、投资亮点与风险提示?

亮点:

1. AI科技属性:全域AI布局(智驾/座舱/底盘),星睿智算中心算力超万卡,向\"科技公司\"转型。

2. 全球化出海:前11个月出口近30万辆,极氪、领克加速拓展欧洲市场。

3. 高分红回购:启动23亿港元回购计划,管理层用真金白银护盘。

风险:

- 行业价格战激烈(需持续观察毛利率);

- 整合效果需时间验证。

五、总结:现在能上车吗?

- 短期:Q4极氪9X、银河M9交付放量,利润有望再攀升。

- 长期:战略整合+AI技术+高端化,估值逻辑正从\"车企\"重估为\"科技公司\"。

建议:回调可分批布局,长期投资者关注2026年协同效应释放!

#吉利汽车 #港股投资 #新能源汽车 #股票分析 #极氪#价值投资 #高科技企业 #个人投资者

免责声明:以上内容仅供参考,不构成投资建议。