分析性程序(Analytical Procedures)是一种重要的审计程序,用于评估财务信息并识别潜在的错报风险。以下是ACCA中分析性程序的几种类型:

1. 趋势分析(Trend Analysis)

趋势分析是通过研究某个账户在不同时间的变化来识别异常情况。例如,分析销售收入在过去几年的增长趋势,或者存货水平的波动情况。这种分析可以帮助审计师发现潜在的异常波动,从而进一步调查是否存在错报或舞弊风险。

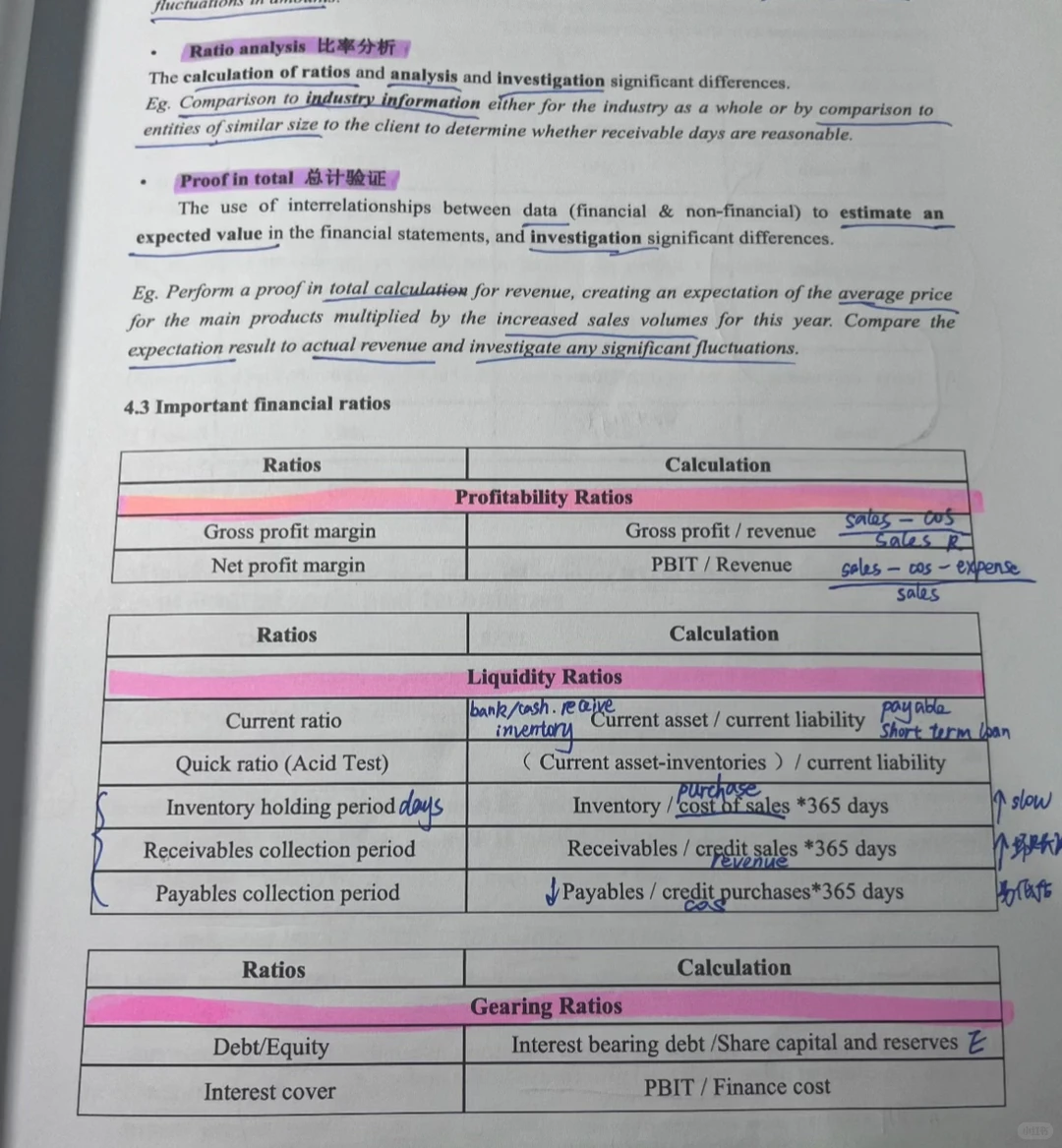

2. 比率分析(Ratio Analysis)

比率分析是通过比较财务报表中的不同项目之间的关系,或者将这些比率与行业标准或历史数据进行对比。常用的比率包括毛利率、存货周转率、应收账款周转天数等。例如:

• 毛利率:比较当前年度与上一年度的毛利率是否一致;

• 存货周转率:分析存货的流动性和管理效率。

3. 合理性测试(Reasonableness Testing)

合理性测试是通过建立一个模型,基于财务数据或非财务数据(如员工人数、生产单位数等)来预测某个账户的预期值,并将其与实际值进行比较。例如,根据销售量和单价预测销售收入,然后与实际销售收入进行对比,以判断是否存在差异。

4. 扫描分析(Scanning Analytics)

扫描分析与其他分析性程序不同,它不是基于汇总数据,而是直接在账户数据或其他实体数据中搜索异常项目。例如,通过扫描应收账款明细账,识别是否存在异常的高龄账款。

适用场景

• 计划阶段:分析性程序用于了解被审计单位及其环境,识别重大错报风险。

• 实质性阶段:当分析性程序比细节测试更有效或高效时,可以将其作为实质性程序。

• 完成阶段:用于确认财务报表是否与审计师对被审计单位的理解一致。

优缺点

• 优点:分析性程序可以快速识别异常情况,帮助审计师集中精力调查潜在风险,同时减少审计工作量。

• 缺点:分析性程序的可靠性较低,可能无法提供与细节测试相同的精确性。

审计师在选择分析性程序时,需要根据审计目标、数据的可靠性和预期的精确性来决定使用哪种类型的分析性程序。#ACCA冲冲冲 #商科暑期专项 #证书暑期专项#下一站大学 #ACCA #acca #ACCA备考 #acca学习 #acca考试 #acca证书

1. 趋势分析(Trend Analysis)

趋势分析是通过研究某个账户在不同时间的变化来识别异常情况。例如,分析销售收入在过去几年的增长趋势,或者存货水平的波动情况。这种分析可以帮助审计师发现潜在的异常波动,从而进一步调查是否存在错报或舞弊风险。

2. 比率分析(Ratio Analysis)

比率分析是通过比较财务报表中的不同项目之间的关系,或者将这些比率与行业标准或历史数据进行对比。常用的比率包括毛利率、存货周转率、应收账款周转天数等。例如:

• 毛利率:比较当前年度与上一年度的毛利率是否一致;

• 存货周转率:分析存货的流动性和管理效率。

3. 合理性测试(Reasonableness Testing)

合理性测试是通过建立一个模型,基于财务数据或非财务数据(如员工人数、生产单位数等)来预测某个账户的预期值,并将其与实际值进行比较。例如,根据销售量和单价预测销售收入,然后与实际销售收入进行对比,以判断是否存在差异。

4. 扫描分析(Scanning Analytics)

扫描分析与其他分析性程序不同,它不是基于汇总数据,而是直接在账户数据或其他实体数据中搜索异常项目。例如,通过扫描应收账款明细账,识别是否存在异常的高龄账款。

适用场景

• 计划阶段:分析性程序用于了解被审计单位及其环境,识别重大错报风险。

• 实质性阶段:当分析性程序比细节测试更有效或高效时,可以将其作为实质性程序。

• 完成阶段:用于确认财务报表是否与审计师对被审计单位的理解一致。

优缺点

• 优点:分析性程序可以快速识别异常情况,帮助审计师集中精力调查潜在风险,同时减少审计工作量。

• 缺点:分析性程序的可靠性较低,可能无法提供与细节测试相同的精确性。

审计师在选择分析性程序时,需要根据审计目标、数据的可靠性和预期的精确性来决定使用哪种类型的分析性程序。#ACCA冲冲冲 #商科暑期专项 #证书暑期专项#下一站大学 #ACCA #acca #ACCA备考 #acca学习 #acca考试 #acca证书