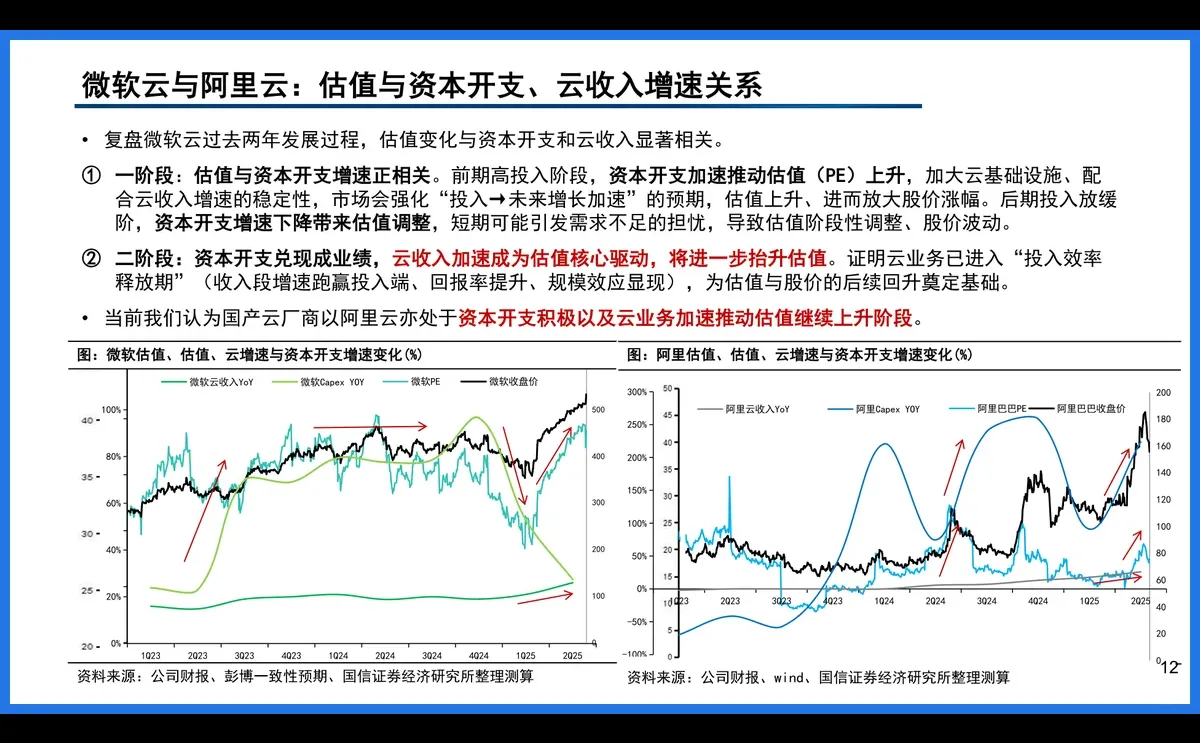

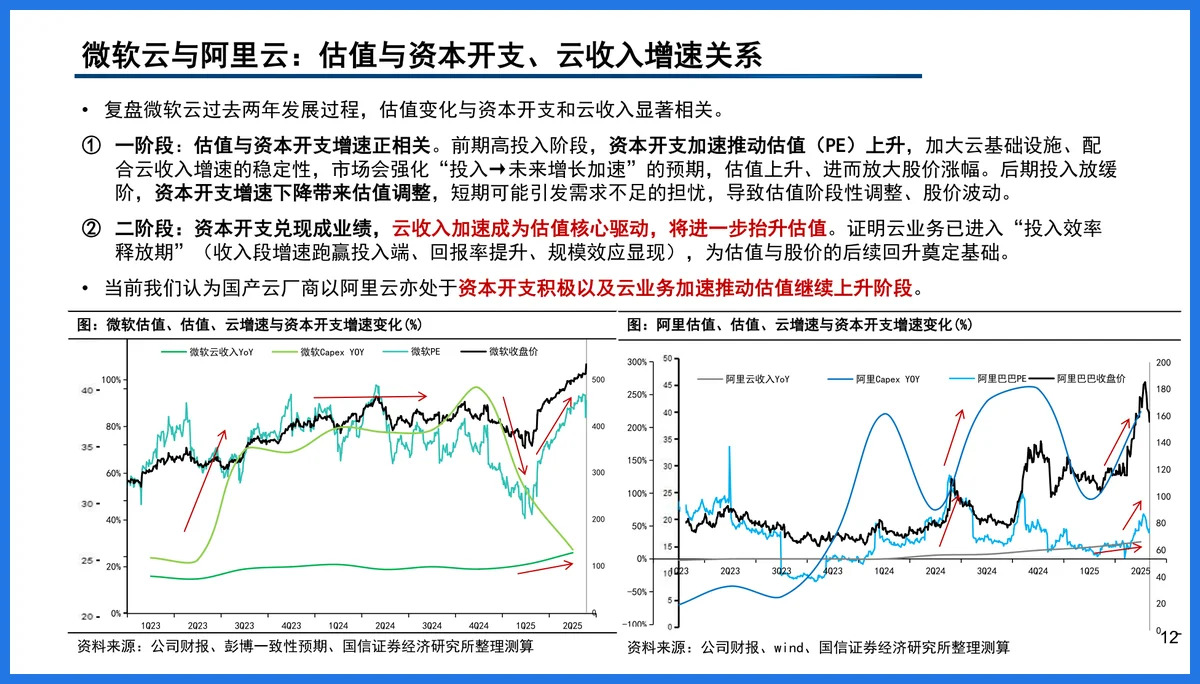

【发展现状】

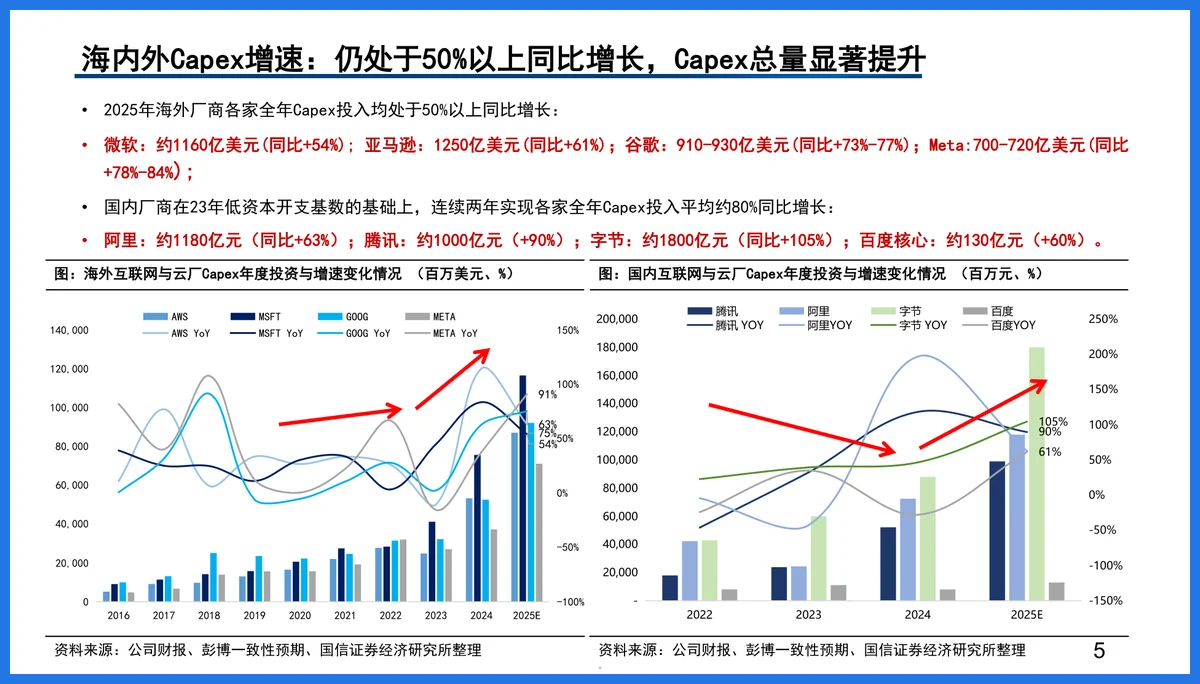

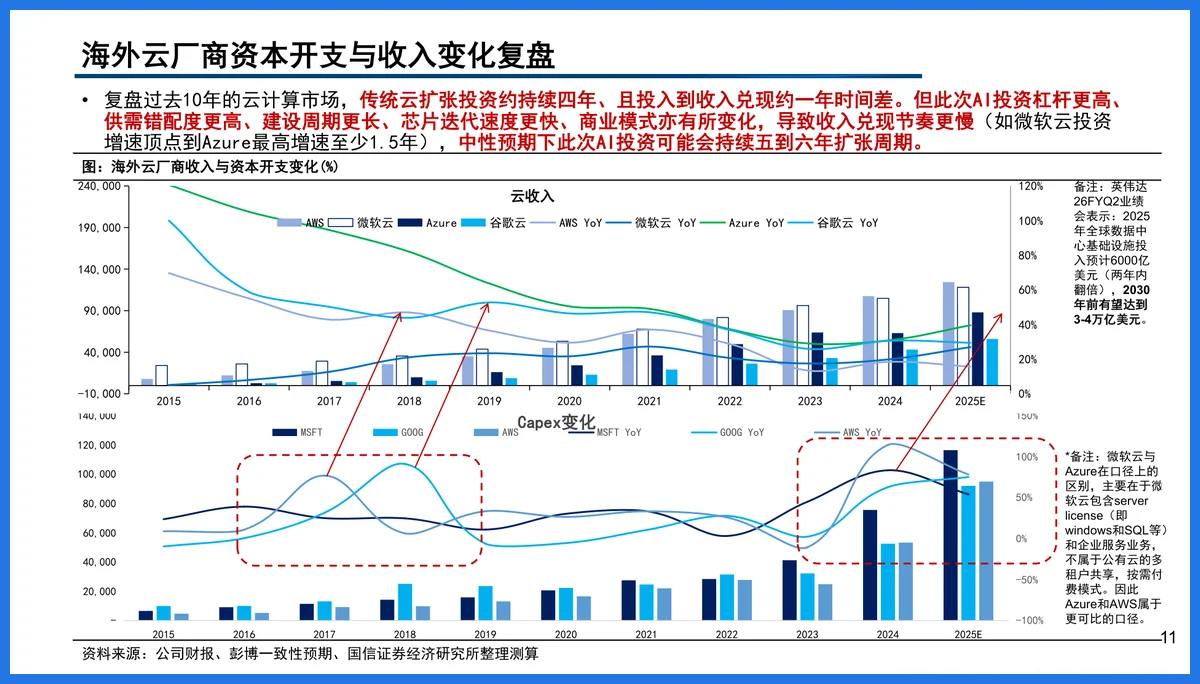

· 2025年全球数据中心基础设施投入预计达6000亿美元,两年内翻倍,AI投资进入高增长周期。海外云厂商如微软、谷歌、亚马逊、Meta资本开支同比增幅均超50%,国内阿里、腾讯、字节跳动也开启激进扩张,字节2025年Capex预计达1800亿元,同比增长超100%。

· 算力布局重心向AI倾斜,微软每年AI基建投入超800亿美元,十年规划系统布局,其全球数据中心总功耗已达5GW,相当于5座大型核电站。英伟达占据AI芯片主导地位,占全球数据中心收入约50%,但谷歌TPU、亚马逊Trainium、Meta MTIA等自研ASIC芯片正加速落地,预计2026年起进入密集量产期。

【技术趋势】

· 自研芯片成关键战略,谷歌TPU v7、亚马逊Trainium3、Meta MTIA 3等新一代芯片即将商用,性能逼近英伟达,且在特定场景具备30%-40%的成本优势。国内阿里含光900、腾讯紫霄、字节自研AI芯片也在推进,国产替代进程加快。

· 算力分配优先级清晰:微软优先保障M365 Copilot等内部AI应用,Meta聚焦推荐系统与广告,谷歌用于Gemini模型训练与搜索AI优化。AI算力不仅用于训练,推理需求快速增长,Token调用量激增,推动云厂商优化工程效率与能效比。

【商业变现】

· AI云收入结构以GPU租赁为主,辅以PaaS/SaaS服务与MaaS API。微软Azure AI贡献持续提升,2025年占比预计达19%;谷歌云AI年化收入达数十亿美元,Anthropic等大客户采购TPU超百万片。

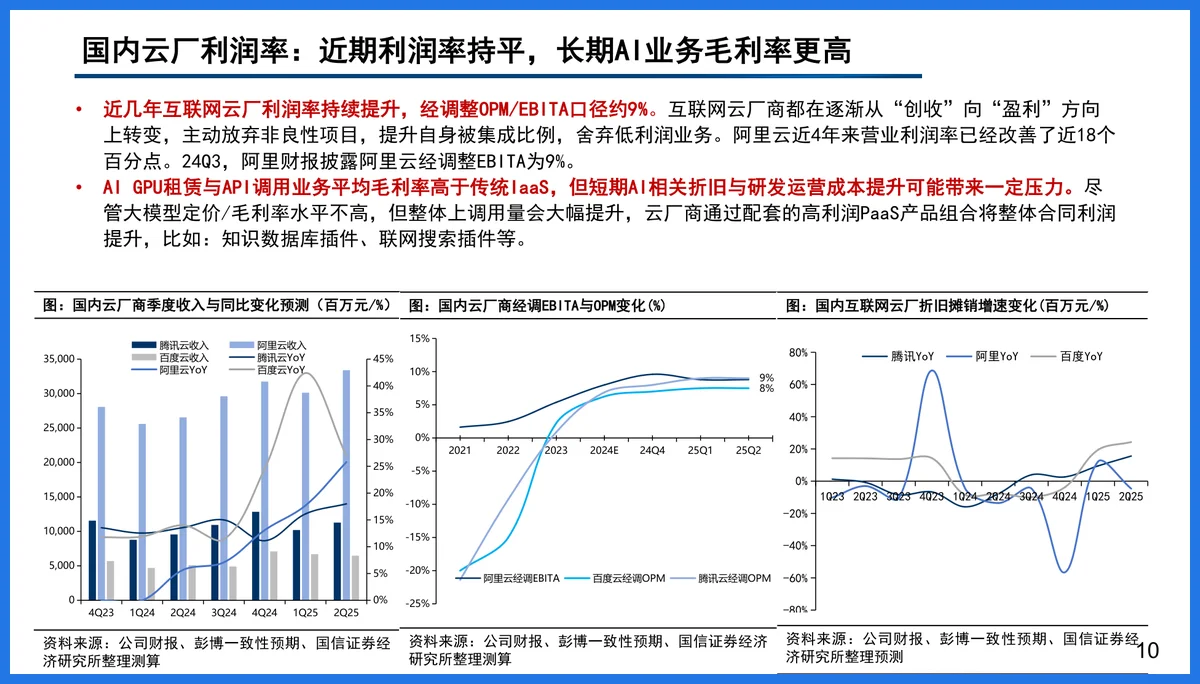

· 国内阿里云、字节云AI收入占比分别达15%和61%,字节凭借抖音生态调用量遥遥领先。AI云毛利率高于传统IaaS,但前期受折旧压力影响,OPM承压,预计2030年现金流转正,ROIC稳步提升。

相关报告

云厂商算力与芯片布局

笔记文末获取完整报告(PDF文件)

#不懂就问有问必答 #微软Azure #谷歌TPU #行业研究 #科技趋势 #字节跳动 #AI算力 #自研芯片 #商业分析 #云厂商 #阿里云 #英伟达

· 2025年全球数据中心基础设施投入预计达6000亿美元,两年内翻倍,AI投资进入高增长周期。海外云厂商如微软、谷歌、亚马逊、Meta资本开支同比增幅均超50%,国内阿里、腾讯、字节跳动也开启激进扩张,字节2025年Capex预计达1800亿元,同比增长超100%。

· 算力布局重心向AI倾斜,微软每年AI基建投入超800亿美元,十年规划系统布局,其全球数据中心总功耗已达5GW,相当于5座大型核电站。英伟达占据AI芯片主导地位,占全球数据中心收入约50%,但谷歌TPU、亚马逊Trainium、Meta MTIA等自研ASIC芯片正加速落地,预计2026年起进入密集量产期。

【技术趋势】

· 自研芯片成关键战略,谷歌TPU v7、亚马逊Trainium3、Meta MTIA 3等新一代芯片即将商用,性能逼近英伟达,且在特定场景具备30%-40%的成本优势。国内阿里含光900、腾讯紫霄、字节自研AI芯片也在推进,国产替代进程加快。

· 算力分配优先级清晰:微软优先保障M365 Copilot等内部AI应用,Meta聚焦推荐系统与广告,谷歌用于Gemini模型训练与搜索AI优化。AI算力不仅用于训练,推理需求快速增长,Token调用量激增,推动云厂商优化工程效率与能效比。

【商业变现】

· AI云收入结构以GPU租赁为主,辅以PaaS/SaaS服务与MaaS API。微软Azure AI贡献持续提升,2025年占比预计达19%;谷歌云AI年化收入达数十亿美元,Anthropic等大客户采购TPU超百万片。

· 国内阿里云、字节云AI收入占比分别达15%和61%,字节凭借抖音生态调用量遥遥领先。AI云毛利率高于传统IaaS,但前期受折旧压力影响,OPM承压,预计2030年现金流转正,ROIC稳步提升。

相关报告

云厂商算力与芯片布局

笔记文末获取完整报告(PDF文件)

#不懂就问有问必答 #微软Azure #谷歌TPU #行业研究 #科技趋势 #字节跳动 #AI算力 #自研芯片 #商业分析 #云厂商 #阿里云 #英伟达