相关话题:

3.下一个技术爆发点 800V 电压平台到底能给新能源汽车带来什么

精彩回顾:

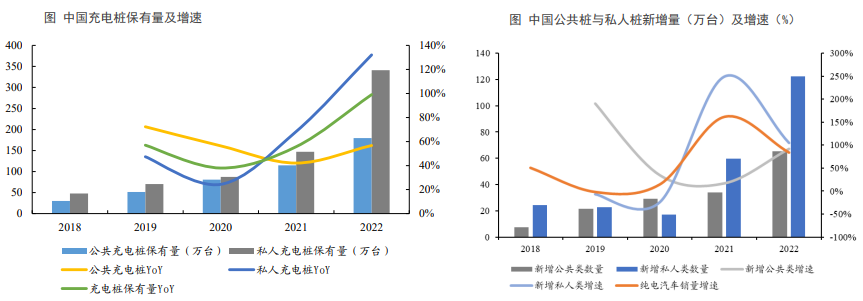

2018-2022年中国公共充电桩年新增量由7.5万座增加至65.1万座。充电桩类比加油站,是新能源汽车能源供给的重要来源,也是纯电汽车能源供给的唯一来源。全球新能源汽车行业蓬勃发展,对充电的需求迅速增加。因此,充电桩是保障新能源汽车持续发展的基石。

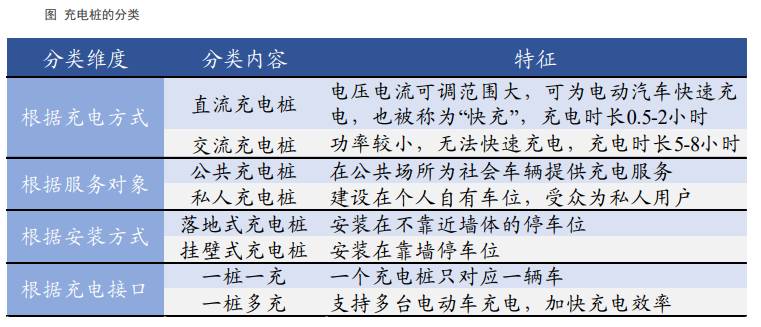

根据充电方式、服务对象、安装方式、充电接口的不同,充电桩可以分为:

按照输出电流的方式可以分为直流充电桩和交流充电桩:

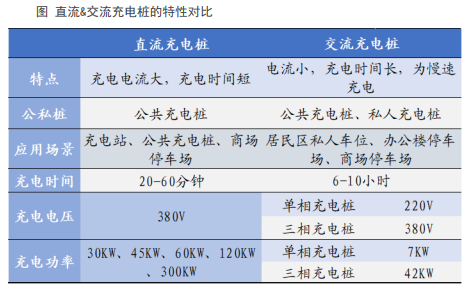

直流充电桩是一种主要用于公共充电的充电桩。是将交流电转换为直流电,为电动汽车动力电池充电的专用装置。虽然解决了充电时长的问题,但对供电电源和设备的安全性提出更高的要求;

交流充电桩是一种在公共充电与私人充电中均广泛应用的充电桩。是为具有车载充电装置的电动汽车提供交流电源的专用供电装置。

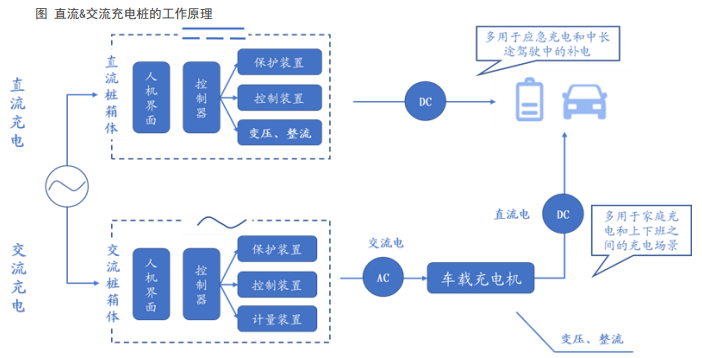

直流充电桩,充电桩由人机界面组成,其中包括保护装置、控制装置和计量装置等。充电的基本过程是:在电池两端加载直流电压,由AC/DC充电模块变压整流,当电池电压达到标称值时,继续以恒压直流小电流对电池充电;

交流充电桩,充电桩体由人机界面、控制台组成,其中包括保护装置、控制装置和变压整流装置等。充电时交流电由车载充电机OBC向绝缘栅双极型晶体管(IGBT)桥供电,经过(IGBT)桥滤波后,经过高频变压器对其进行变压隔离处理,形成直流脉冲,为电池组充电。

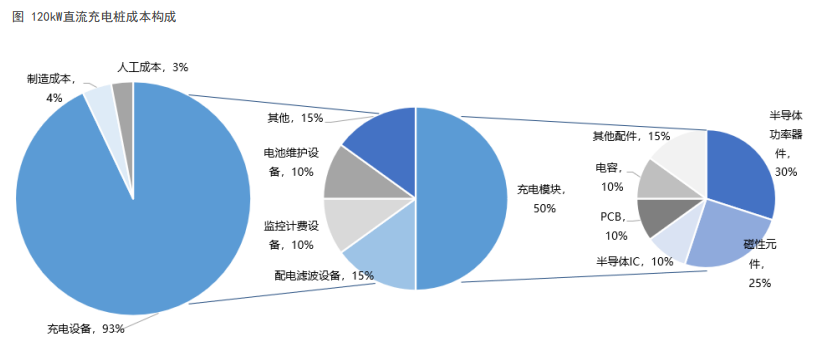

充电设备占充电桩建设成本约93%,其中充电模块占充电设备成本约50%。充电站建设中,主要成本来自充电桩硬件设备。以常见功率120kW左右的直流充电桩为例,其设备构成包括充电模块、配电滤波设备、监控计费设备、电池维护设备等。

成本大头充电模块的主要成本构成:功率器件、磁性元件、半导体IC、电容、PCB,其他如机箱风扇等。

中/欧/美22年公共车桩比为6.7/10.1/14.8,充电桩的需求缺口逐年拉大;

同时中美欧在充电基建总量上的指引、建设与运营的补贴较为明确,刺激充电桩总量高增;

随公共领域车桩比下降+随车配桩比例提升,我们预计到2025年中国/欧洲/美国充电桩市场空间达724/224/112亿元,22-25年CAGR分别为+48%/+65%/+90%;

海外市场在电动化早期且基数小,增速有望高于国内市场。

需求端里程焦虑带来快充诉求加大,供给端国内外运营商倾向于在公共领域投资直流桩;

经我们测算,中/欧/美到25年直流桩数量占比有望达49%/26%/21%,22-25年规模CAGR分别+56%/+76%/+112%。

运营端格局集中,国内22年CR5达68%,代表有特锐德、星星充电等,欧洲以EV Box、ABB、BP、壳牌等能源企业为主,美国CharPoint 截至22年Q2市占超40%、直流桩领域Tesla市占率超50%;

充电桩格局极其分散,多数国内企业在国内外市场仅个位数份额,桩的壁垒较低,国内桩企毛利率通常在20%以下;

充电模块(成本占充电桩50%)格局相对集中,产品依赖电力电子技术,壁垒高于整桩。

海外市场利润丰厚,国内头部桩企加速出海步调,欧洲相对美国、交流桩相对直流桩出海阻力更小。受益于海外市场高价格和中国成熟的供应链体系,海外整桩和模块毛利率高于国内10pct+,吸引内资加速出海。出海需要解决认证、政策、渠道三大核心要点:

欧洲市场认证时间短,政策限制少,直流桩投资较高的企业如壳牌/BP/ABB/施耐德等寻求性价比、服务响应更好的内资企业做OEM,同时内资桩企在欧洲经销商、车企和本地运营商方面也在加速绑定;

美国相比欧洲,认证数量更多、周期长且认证费用更大,美国政府补贴项目对本土化(制造、供应链)要求严苛,且充电桩下游格局集中,ChargePoint&特斯拉自制为主、代工诉求弱。

政策端:中美欧对充电基建设施数量上的指引较为完备。对比中国、美国、欧洲充电桩相关政策,各国在新能源汽车相关激励政策文件中均配套了对充电基建的建设激励,并对2025年或2030年充电桩/充电站/换电站数量做出明确规划。

中国

领航全球新能源车发展巨舰,充电桩配套需求旺盛。

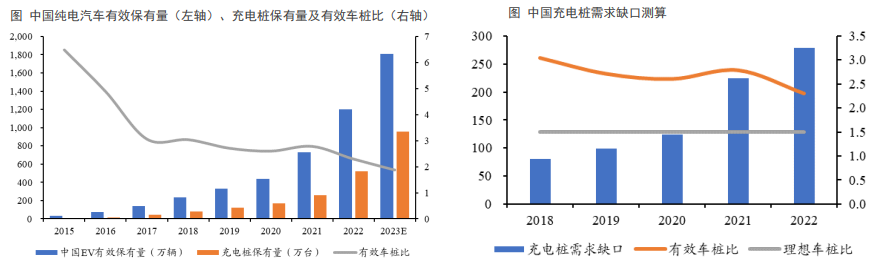

随新能源车销量高速增长,公桩和私桩保有量均保持高增。

私桩增速与电车增速基本同频,近三年快速起量。

公桩有效车桩比持续增大,行业有望进入快速发展时期。

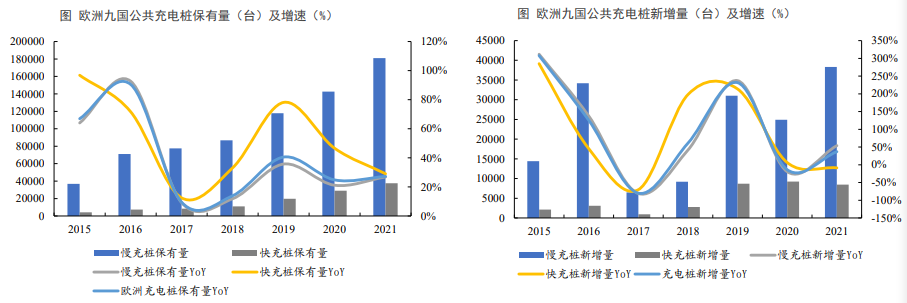

欧洲公共充电桩配套速度相对较慢,催生刚性需求。配套慢于电动化速度,公桩建设有望进入快速发展期。

配桩节奏存在波动,市场以慢充桩为主、占比无明显变化。主要是“低基数+配桩需求缺口逐步扩大”。同时,快充桩与慢充桩发展同频一致。

政策出台激发市场潜力,需求缺口下行业一片蓝海

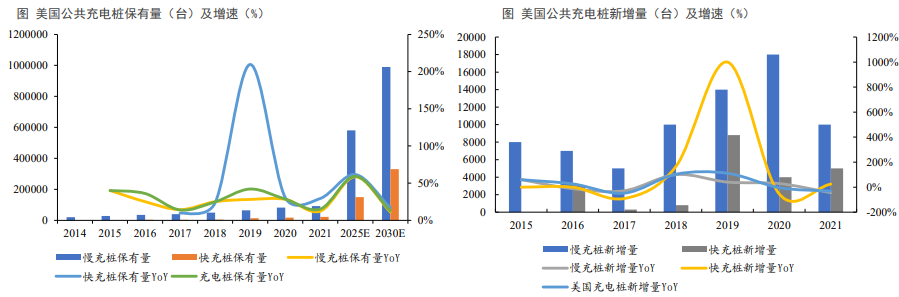

美国新能源汽车渗透率较低,但逐年加速提升,市场空间大。

美国充电桩新增量近年稳中有落,但政策已定、起量在即。

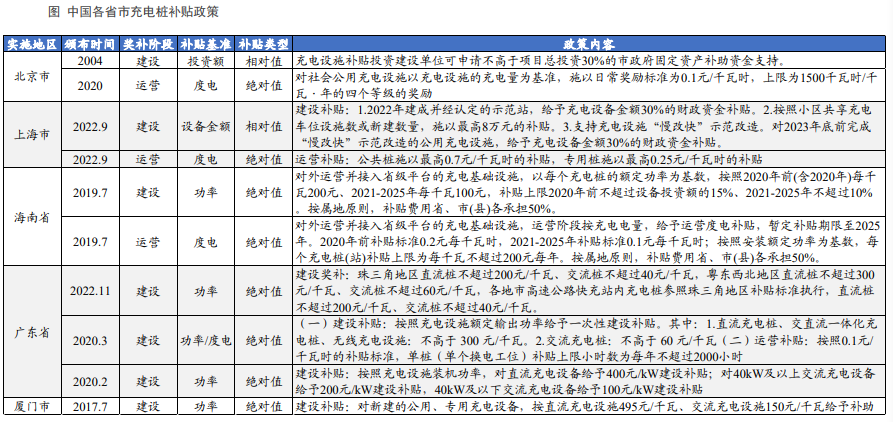

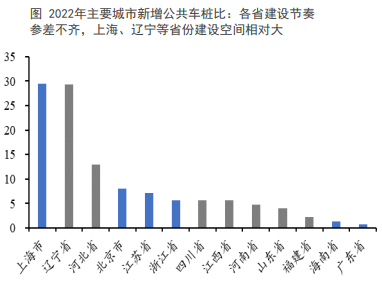

各省市政策端给予“建设+运营”双重补贴,补贴方式以绝对数额为主(而非百分比等相对值)。

充电桩保有量大幅提升,车桩比持续走低,但需求缺口仍不降反升。供需缺口持续增长,我们展望后续车桩比有望降低。

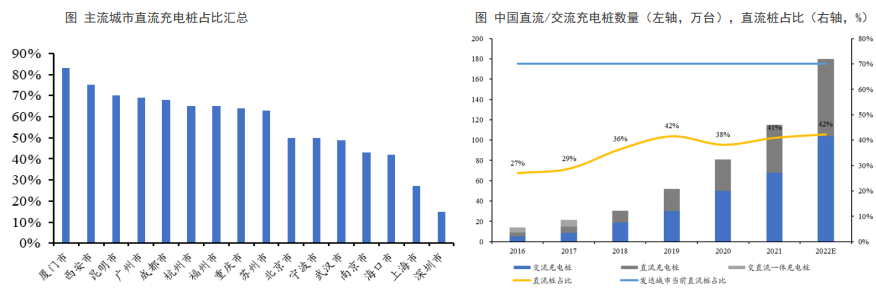

总量来看,2016年至2019年,中国直流充电桩占比由27%提升至42%,随后结构优化近乎停滞后续有望延续提升趋势;

结构来看,超大型城市中,上海、深圳由于充电设施发展较早,以价格较低的交流慢充桩为主,直流桩占比不足30%;而厦门、西安中心城区受益于较高比例的补贴政策,且充电桩铺设时间晚,直流公用桩占比超70%。

目前,上海等城市已出台相关政策鼓励存量“慢改快”,直交流结构有望向厦门等“充电桩后发者”看齐,直流桩占比上限看到70%。

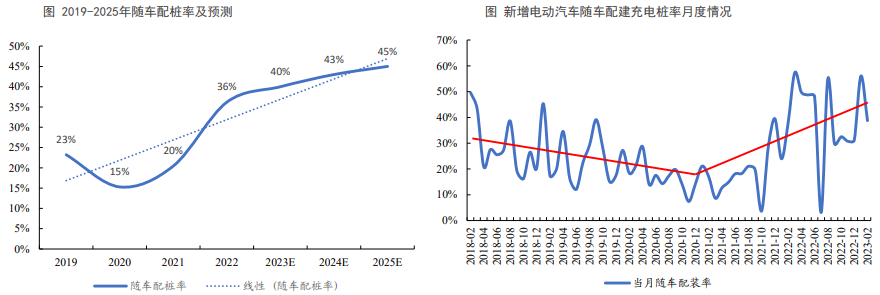

配桩率有望从2022年的36%提升至2025年45%。二线城市或将成为新能源车渗透率继续提升的主战场,二线城市土地广阔,随车配桩条件更优,驱动配桩率持续提升,预计2025年有望达到50%;

配桩率比例也会受到电网容量、土地等因素限制。

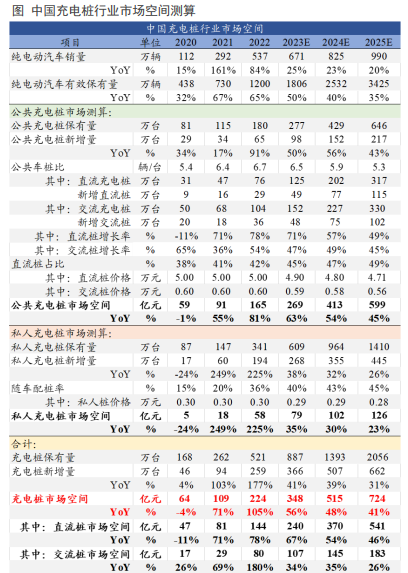

纯电汽车销量增速为25%、23%、20%;

公共车桩比持续下降,为6.5、5.9、5.3;

直流桩占比持续提升,为45%、47%、49%;

随车配装率持续提升,为40%、43%、45%;

各类型充电桩价格年降2%。

素材整理来自:券商研报,光储人才圈

【免责声明】版权归原作者所有,本文仅用于技术分享与交流,非商业用途!对文中观点判断均保持中立,若您认为文中来源标注与事实不符,若有涉及版权等请告知,将及时修订删除,感谢关注!

10.2023全球品牌价值500强发布——汽车品牌占据达16席之多

Benchmark系列:

6.比亚迪“元”EV电驱动拆解分析 7.关于Apple汽车智能开发平台的深度分析 8.最新特斯拉电驱动驱动系统拆解视频 9.特斯拉第四代电驱动拆解分析 10.五菱宏光miniEV控制器拆解分析——成本控制的天花板 产品应用系列:

技术趋势系列: 2.还担心电动汽车出不了城,下不来乡吗?——电动汽车续航里程解析

3新能源汽车电驱动行业初步研究——大三电和小三电技术路线解析

7.合资品牌跌落神坛,自主品牌强势崛起——比亚迪汽车案例研究及启示

9.特斯拉十年增长650倍的奇迹 THE END