关于橡胶

1、泰国马上进入旺产季,供应回升预期未改。

2、海内外主产区降雨逐步减少。

3、天胶连续13周去库,并且去库幅度加快。

4、进口到港量大增,原料价格表现坚挺。

5、需求正值旺季,重卡及雪地胎产销好转。

6、关注本周美联储降息,大概率还是25基点。

7、留意宏观事件对市场的冲击。

8、留意国储局轮储消息。

#橡胶

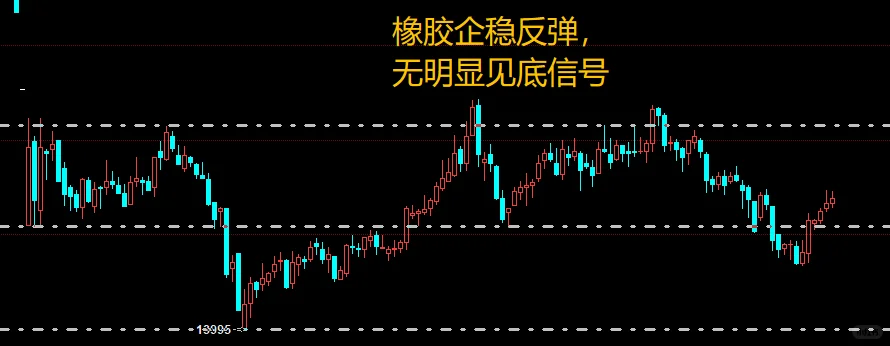

整体来看,橡胶基本面变化不大,主要受国际局势影响。供给端,第一大产区泰国马上进入旺产季,并且产区天气向好,割胶放量预期增大。需求端表现强劲,进口大增的情况下,库存仍在去化,甚至去化加速。目前国内库存处于正常是范围,季节性周期去库马上结束,即将进入累库周期。通常而言,市场对旺产季增产累库是有预期的,大概率不会因此下跌,反而增产不及预期,或累库不及预期的时候,会引发行情的上涨。另外,今年的原料价格不及去年,包括泰国库存偏低等因素,会影响接下来累库表现。笔者认为,橡胶大概率维持宽幅震荡格局,不要被市场情绪牵着鼻子走,切勿追涨杀跌,可留意卖出期权,相对稳一些。

1、泰国马上进入旺产季,供应回升预期未改。

2、海内外主产区降雨逐步减少。

3、天胶连续13周去库,并且去库幅度加快。

4、进口到港量大增,原料价格表现坚挺。

5、需求正值旺季,重卡及雪地胎产销好转。

6、关注本周美联储降息,大概率还是25基点。

7、留意宏观事件对市场的冲击。

8、留意国储局轮储消息。

#橡胶

整体来看,橡胶基本面变化不大,主要受国际局势影响。供给端,第一大产区泰国马上进入旺产季,并且产区天气向好,割胶放量预期增大。需求端表现强劲,进口大增的情况下,库存仍在去化,甚至去化加速。目前国内库存处于正常是范围,季节性周期去库马上结束,即将进入累库周期。通常而言,市场对旺产季增产累库是有预期的,大概率不会因此下跌,反而增产不及预期,或累库不及预期的时候,会引发行情的上涨。另外,今年的原料价格不及去年,包括泰国库存偏低等因素,会影响接下来累库表现。笔者认为,橡胶大概率维持宽幅震荡格局,不要被市场情绪牵着鼻子走,切勿追涨杀跌,可留意卖出期权,相对稳一些。