晶圆代工行业分析

一、行业发展背景

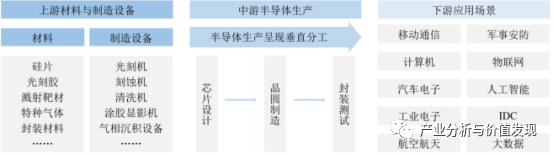

半导体是常温下导电性能介于导体与绝缘体之间的材料,由其制成的器件统称半导体产品。半导体行业呈现垂直化分工格局,上游包括半导体材料、半导体制造设备等;中游为半导体生产,具体可划分为芯片设计、晶圆制造、封装测试;半导体产业下游为各类终端应用,被广泛地应用于电子通信、计算机、网络技术、物联网、汽车等产业是绝大多数电子设备的核心组成部分。

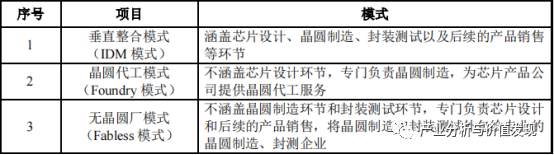

根据所包含的生产环节的不同,半导体产业的企业经营模式一般可分为垂直整合模式(IDM 模式)、晶圆代工模式(Foundry 模式)和无晶圆厂模式(Fabless模式),发行人属于晶圆代工模式。

二、行业发展状况

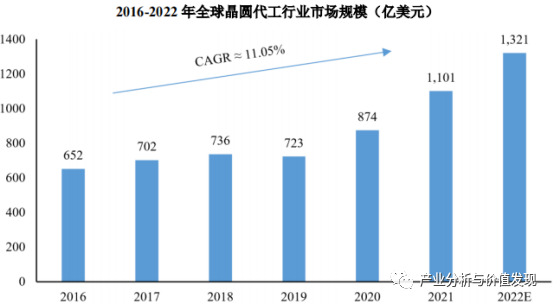

晶圆代工行业源于半导体产业链的专业化分工,晶圆代工企业不涵盖芯片设计环节,专门负责晶圆制造,为芯片产品公司提供晶圆代工服务。根据 IC Insights 的统计,2016 年至 2021 年,全球晶圆代工市场规模从 652亿美元增长至 1,101 亿美元,年均复合增长率为 11.05%。未来随着新能源汽车、工业智造、新一代移动通讯、新能源及数据中心等市场的发展与相关技术的升级,预计全球晶圆代工行业市场规模将进一步增长。

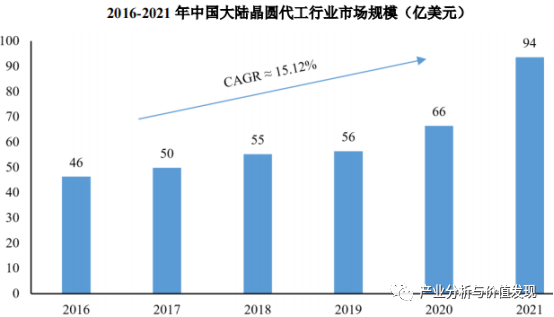

中国大陆晶圆代工行业起步较晚,但在国家政策的支持下,随着国内经济的发展和科学技术水平的提高,以及终端应用市场规模的扩大,国内芯片设计公司对晶圆代工服务的需求日益提升,中国大陆晶圆代工行业实现了快速的发展。根据 IC Insights 的统计,2016 年至 2021 年,中国大陆晶圆代工市场规模从46 亿美元增长至 94 亿美元,年均复合增长率为 15.12%,高于全球行业增长率。依托于中国是全球最大半导体市场以及半导体产业链逐渐完善,预计未来中国大陆晶圆代工行业市场将持续保持较高速增长趋势。

三、行业进入门槛

晶圆代工行业属于技术、资本、人才密集型行业,需要大量的资本支出和人才投入,具有较高的进入壁垒。

1、技术壁垒

晶圆代工行业属于资本、人才及技术密集型行业,技术研发涉及多学科交叉,生产工艺流程复杂,行业具有较强的技术壁垒。对于行业新进入者而言,短期内无法突破核心技术,面临较高的技术壁垒。

2、人才壁垒

随着半导体行业技术的不断进步,对技术人才的专业性、经验要求和管理能力的要求也不断提升,已形成较高的门槛,拥有高端专业的人才是晶圆代工企业保持市场竞争的关键。晶圆代工企业需要拥有大量的多学科、多领域的专业人才,而高端人才的聘用成本较高,且集中于行业领先企业,使得行业新进入者短期内组建全面、优秀的人才团队的难度较大。

3、资金和规模壁垒

晶圆代工行业技术更新迭代快、资金投入大、研发周期长,属于资本、人才及技术密集型行业,固定资产投资的需求大、设备购置成本高。随着代工产品种类不断丰富、工艺节点不断发展,晶圆代工企业需要长期的研发投入以实现技术突破。若没有足够的资金支持,新进入者的竞争力与已经取得资金和规模优势的企业存在较大差异。

4、市场及客户壁垒

在晶圆代工领域,公司的技术创新与客户的长期协作密不可分,与下游芯片设计厂商建立长期稳定的合作关系,能够掌握行业、产品最新技术动态,及时了解和把握客户最新需求,准确地进行晶圆代工服务更新升级,确保公司产品在市场竞争中保持竞争优势,同时积累产品行业应用经验,完善产品性能,提高产品质量水平。因此,客户对其长期合作的晶圆代工企业黏性较大,对新进入者构成了市场及客户壁垒。

四、行业发展趋势

全球信息化、数字化、智能化、网联化等市场发展趋势,带动了全球半导体技术的不断迭代与创新,对除了逻辑电路以外的其他集成电路和半导体器件类型都提出了更高的技术要求,嵌入式/独立式非易失性存储器、功率器件、模拟与电源管理等多元化特色工艺技术得以快速发展以适应不断更新的市场需求。

随着新能源汽车、工业智造、新一代移动通讯、物联网、新能源等新兴产业的蓬勃发展,芯片作为智能硬件的核心部件,其应用几乎无处不在,在新产业的诞生和发展过程中扮演了重要角色。与此同时,新产业的发展也会对芯片的性能、功耗、尺寸等不断提出新的需求,促进晶圆制造技术的突破和工艺平台的丰富,为半导体晶圆代工行业带来新的机遇。

半导体行业的发展程度是国家科技实力的重要体现,晶圆制造领域更是全球科技竞争的焦点。提升我国半导体相关产业的竞争力,已成为制造业升级的重要课题之一。近年来,国家各部门相继推出了一系列优惠政策,鼓励和支持行业发展。目前,中国拥有最具活力的终端应用产业集群。巨大的终端应用市场正在全方位、多角度地支持半导体行业发展。我国在新能源、显示面板、LED 等高新技术行业经过多年发展已达到领先水平,也大力拉动了各类芯片产品的升级换代进程,也加速了国内半导体产业链进一步完善。

随着物联网、新一代移动通信、人工智能等新技术的不断成熟,工业控制、汽车电子等半导体主要下游制造行业的产业升级进程加快,下游高科技领域的技术更新,带动了半导体企业的规模增长。如新能源汽车整车半导体价值将达到传统汽车的两倍,特别是功率半导体的应用大幅增长;在物联网领域,根据 Gartner的预测,全球联网设备将从 2020 年的 131 亿台上升到 2025 年的 240 亿台,复合增长率 12.87%。下游科技行业的快速升级,已成为行业新的市场推动力,并且随着国内企业技术研发实力的不断增强,国内半导体行业市场空间将迅速扩大。

五、行业发展挑战

目前,中国内地半导体产业链的配套能力有待加强,与晶圆制造配套的上下游产业仍在发展中。晶圆代工行业对业内人才的知识背景、研发能力及经验积累均具有较高要求,由于国内半导体行业进入高速发展周期,具有完备知识储备、具备丰富技术和市场经验、能胜任相应工作岗位的人才较为稀缺,行业内高端人才需求缺口日益扩大,从而一定程度上抑制了行业内企业的进一步发展。