液晶聚合物 (LCP) 薄膜由热塑性 LCP 树脂等基本原材料制成,形状为粒料或颗粒。

液晶聚合物 (LCP) 薄膜在高温下具有阻燃性,并且在极薄壁应用中具有耐化学性。

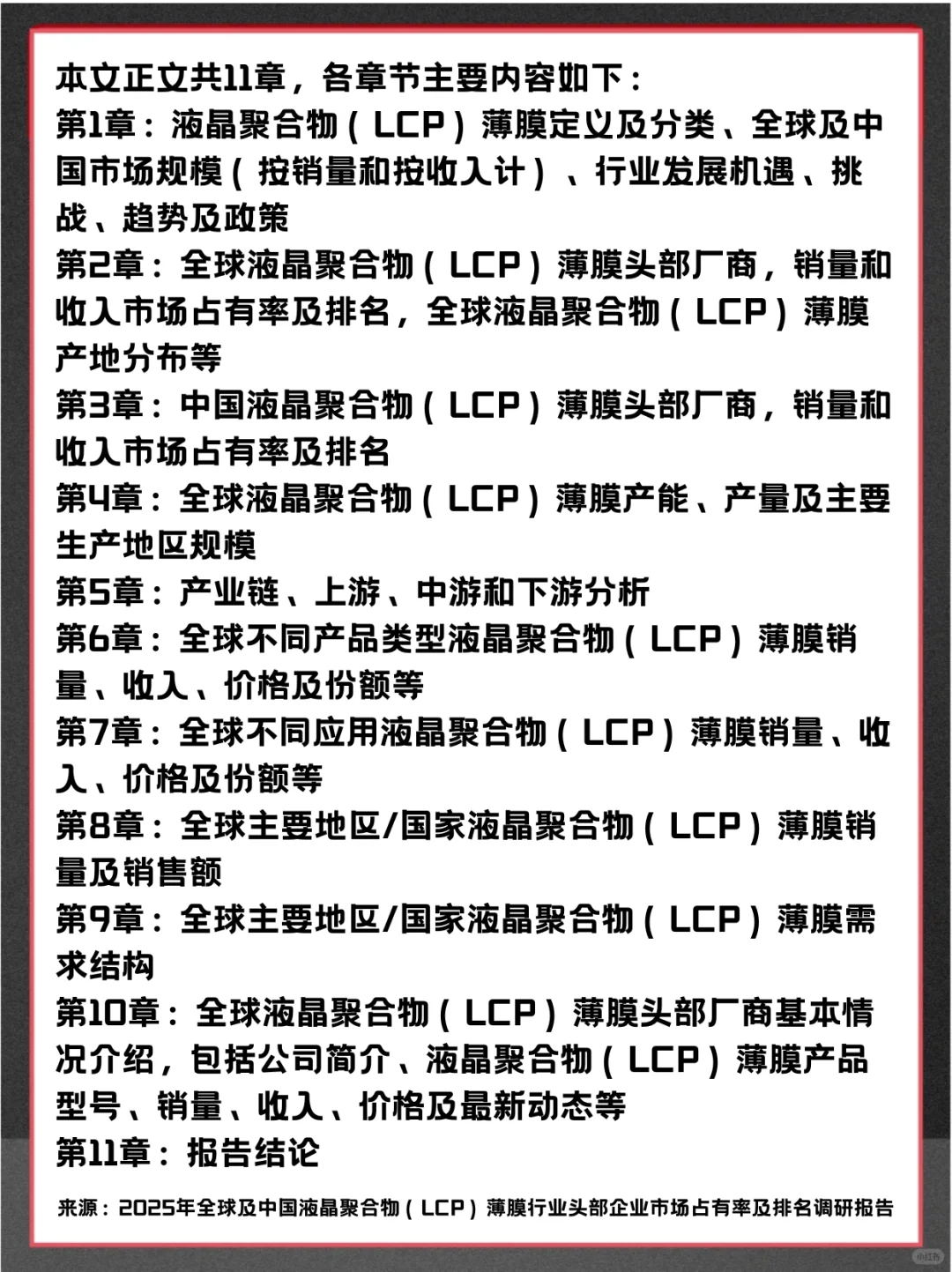

市场现状

随着光电、航空航天、国防军工、移动通信等领域在高频传输领域的快速发展,对高性能工程塑料的需求大幅增长。由于LCP薄膜的用途相对固定,与其他电子薄膜相比,其应用领域并不广泛。LCP树脂采用热熔制造工艺,注塑时遇到冷空气会流动性不足,因此必须保持在特定温度下才能顺利成型。LCP薄膜生产需要先进行整平工艺,使薄膜厚度保持一致,再进行热处理工艺,使其膨胀系数接近铜箔。因此,LCP薄膜生产技术门槛高,良率低。LCP薄膜的研发和生产需要投入大量的人力、财力和经验积累,技术壁垒较高。LCP薄膜生产技术门槛高,良率低,且工艺主要基于激光设备,与PI加工不同,相关厂商的资本支出巨大。因此,目前LCP的价格是PI的2到3倍,使得LCP材料替代PI的进展缓慢。

液晶聚合物(LCP)薄膜行业新进入者的威胁较低,因为全球只有几家大型企业。小型企业可以进入市场,但不会影响整体需求。液晶聚合物(LCP)薄膜行业供应商的议价能力较高,这是由于市场参与者数量较少,且产品多样性较低。由于供应集中,供应商相对具有影响市场价格的能力。液晶聚合物(LCP)薄膜客户的议价能力相对较高,主要是因为下游主要客户数量有限且集中度较高。液晶聚合物(LCP)薄膜的替代品数量中等,主要是因为该产品在其应用领域与PI薄膜等替代品相比具有其独特的特性。

主要分析:……

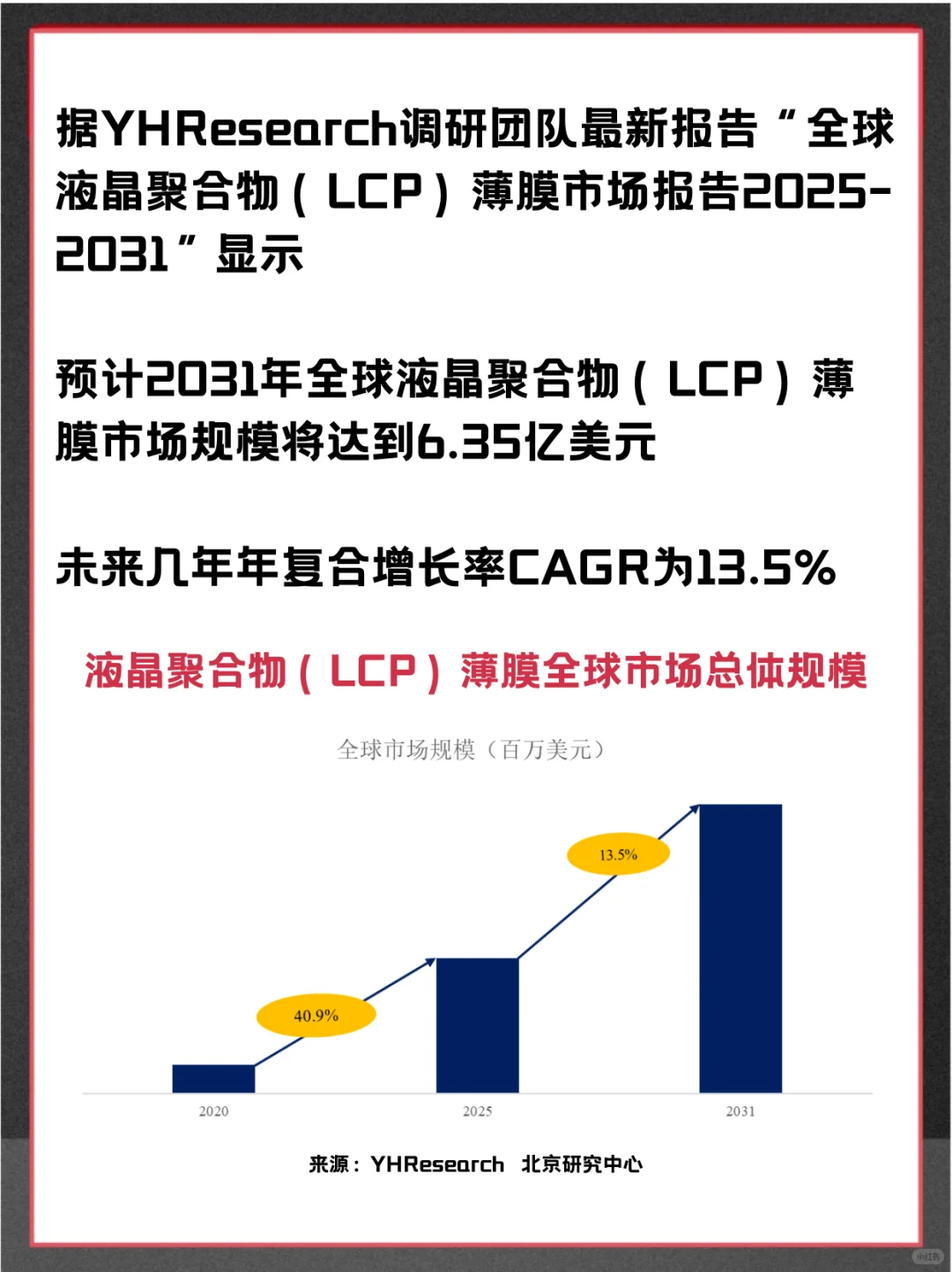

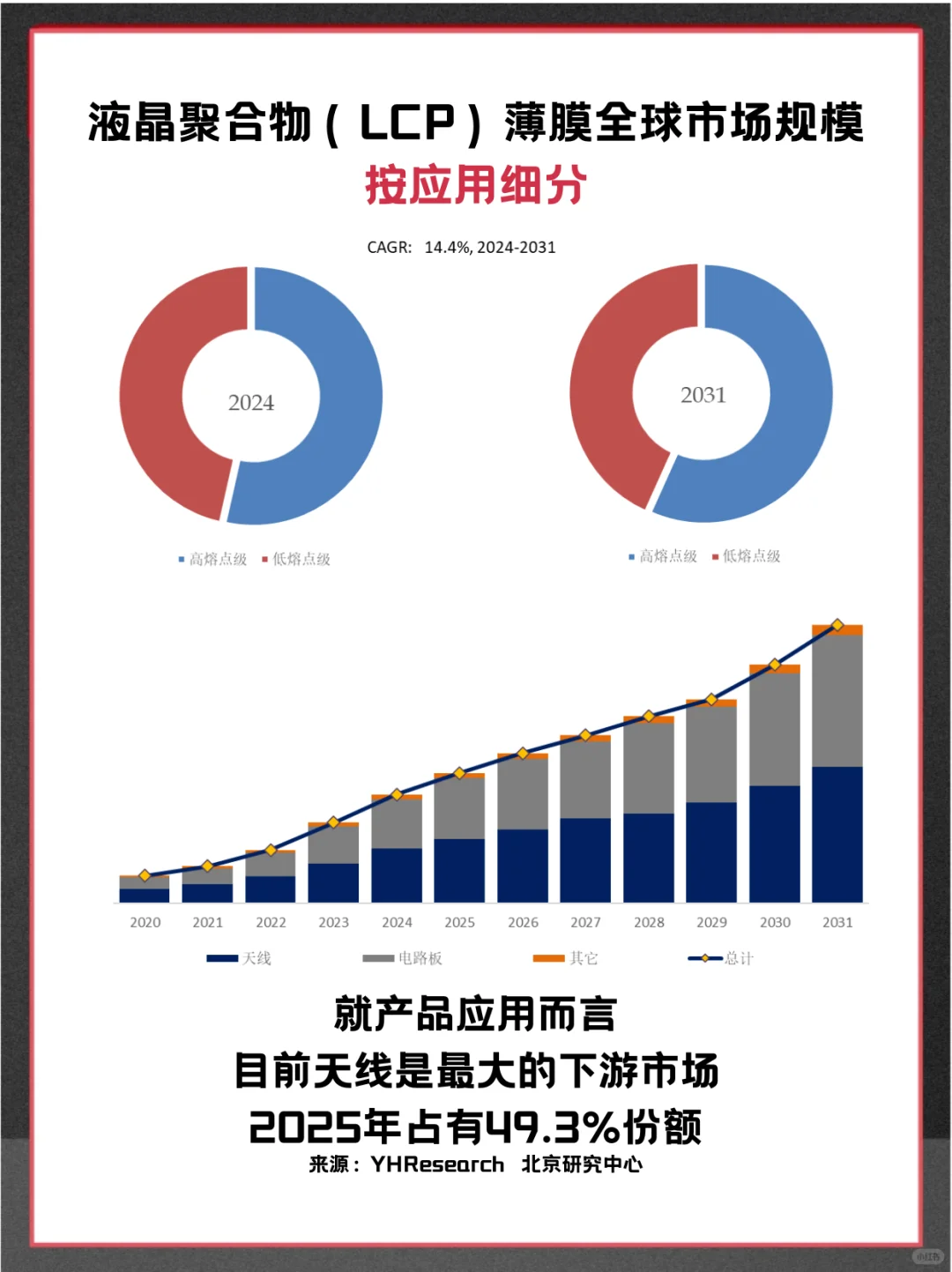

据YHResearch调研团队最新报告“全球液晶聚合物 (LCP) 薄膜市场报告2025-2031”显示,预计2031年全球液晶聚合物 (LCP) 薄膜市场规模将达到6.35亿美元,未来几年年复合增长率CAGR为13.5%。

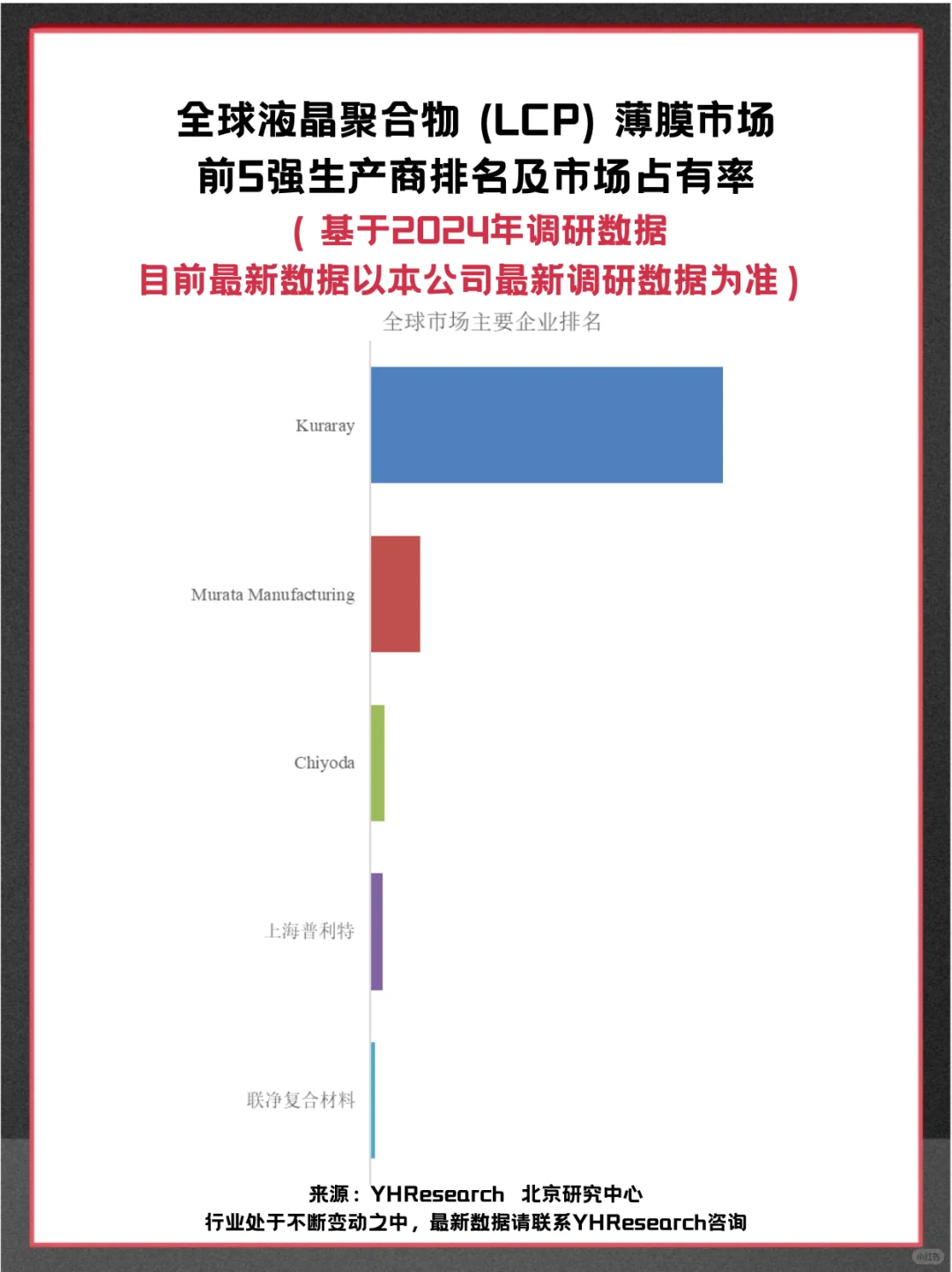

全球范围内,液晶聚合物 (LCP) 薄膜主要生产商包括Kuraray、Murata Manufacturing、Chiyoda、上海普利特、联净复合材料等,其中前五大厂商占有大约90.9%的市场份额。

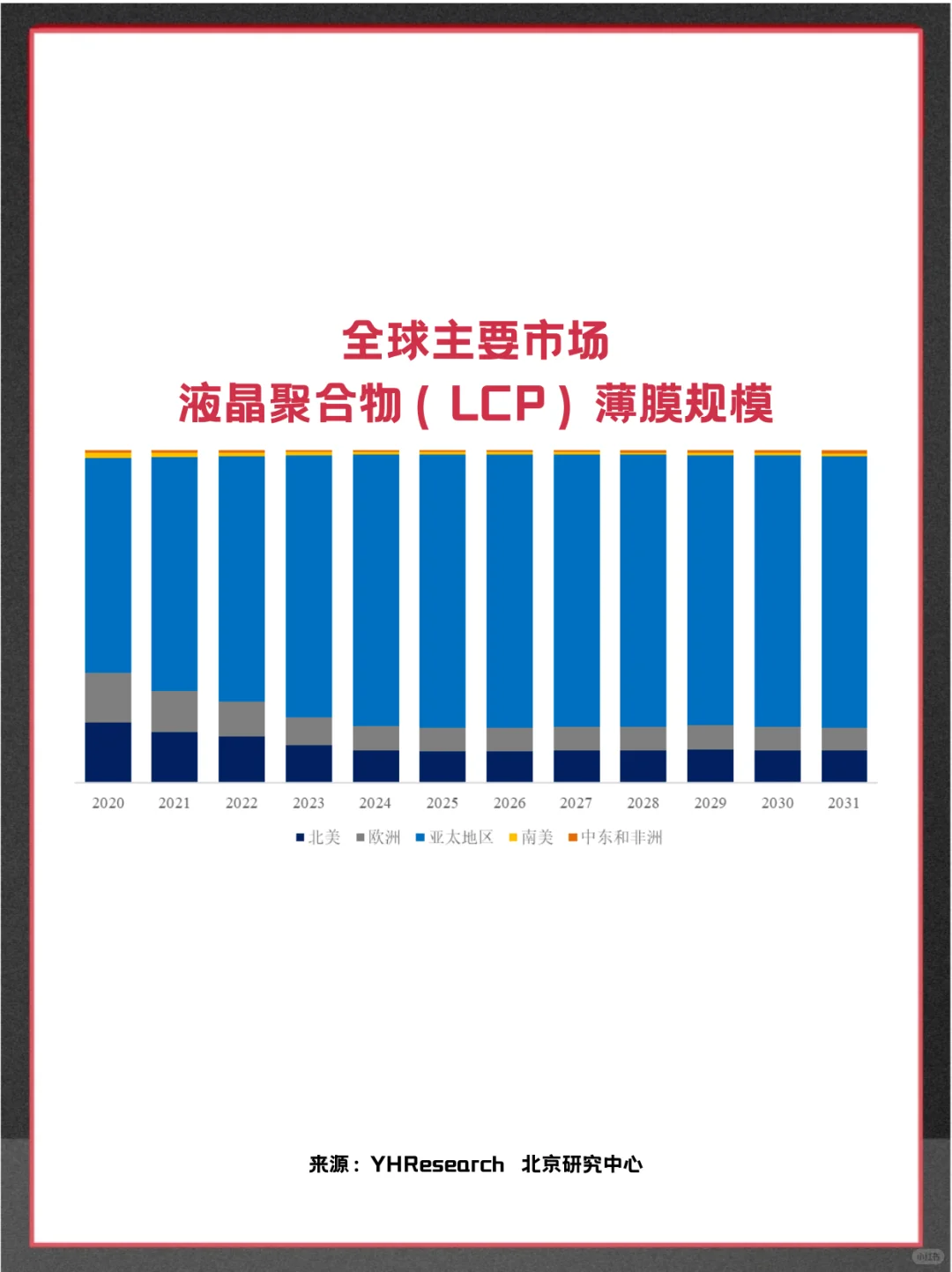

目前,全球核心厂商主要分布在日本。

-

内容较多,这里写不下啦~

-

想要获取完整报告(包括目录和图表)或申请报告样本可以滴我啦~

-

#市场占有率报告 #市场调查报告 #数据分析 #全行业报告圈 #行业研究 #行业报告 #市场趋势分析

液晶聚合物 (LCP) 薄膜在高温下具有阻燃性,并且在极薄壁应用中具有耐化学性。

市场现状

随着光电、航空航天、国防军工、移动通信等领域在高频传输领域的快速发展,对高性能工程塑料的需求大幅增长。由于LCP薄膜的用途相对固定,与其他电子薄膜相比,其应用领域并不广泛。LCP树脂采用热熔制造工艺,注塑时遇到冷空气会流动性不足,因此必须保持在特定温度下才能顺利成型。LCP薄膜生产需要先进行整平工艺,使薄膜厚度保持一致,再进行热处理工艺,使其膨胀系数接近铜箔。因此,LCP薄膜生产技术门槛高,良率低。LCP薄膜的研发和生产需要投入大量的人力、财力和经验积累,技术壁垒较高。LCP薄膜生产技术门槛高,良率低,且工艺主要基于激光设备,与PI加工不同,相关厂商的资本支出巨大。因此,目前LCP的价格是PI的2到3倍,使得LCP材料替代PI的进展缓慢。

液晶聚合物(LCP)薄膜行业新进入者的威胁较低,因为全球只有几家大型企业。小型企业可以进入市场,但不会影响整体需求。液晶聚合物(LCP)薄膜行业供应商的议价能力较高,这是由于市场参与者数量较少,且产品多样性较低。由于供应集中,供应商相对具有影响市场价格的能力。液晶聚合物(LCP)薄膜客户的议价能力相对较高,主要是因为下游主要客户数量有限且集中度较高。液晶聚合物(LCP)薄膜的替代品数量中等,主要是因为该产品在其应用领域与PI薄膜等替代品相比具有其独特的特性。

主要分析:……

据YHResearch调研团队最新报告“全球液晶聚合物 (LCP) 薄膜市场报告2025-2031”显示,预计2031年全球液晶聚合物 (LCP) 薄膜市场规模将达到6.35亿美元,未来几年年复合增长率CAGR为13.5%。

全球范围内,液晶聚合物 (LCP) 薄膜主要生产商包括Kuraray、Murata Manufacturing、Chiyoda、上海普利特、联净复合材料等,其中前五大厂商占有大约90.9%的市场份额。

目前,全球核心厂商主要分布在日本。

-

内容较多,这里写不下啦~

-

想要获取完整报告(包括目录和图表)或申请报告样本可以滴我啦~

-

#市场占有率报告 #市场调查报告 #数据分析 #全行业报告圈 #行业研究 #行业报告 #市场趋势分析