⭐️精华中的精华:

?行业简介:

通信设备指用于工控环境的有线通讯设备和无线通讯设备。

上游产业主要包括五金和塑料材料供应商、加工商以及电子元器件供应商以及通信设备零部件制造业;中游主要包含核心网络设备、接入网络设备和网络终端应用设备的制造等;下游产业主要包括通信运营商与通信设备集成商以及政府与公共安全、公用事业以及工商业等行业的具体应用。

?行业规模:

2017-2021年,中国通信设备行业市场规模持续增长。2021年,我国通信设备制造业营业收入为41428.3亿元,同比增长7.21%;利润总额为2364.4亿元,同比增长26.32%。

?行业竞争格局:

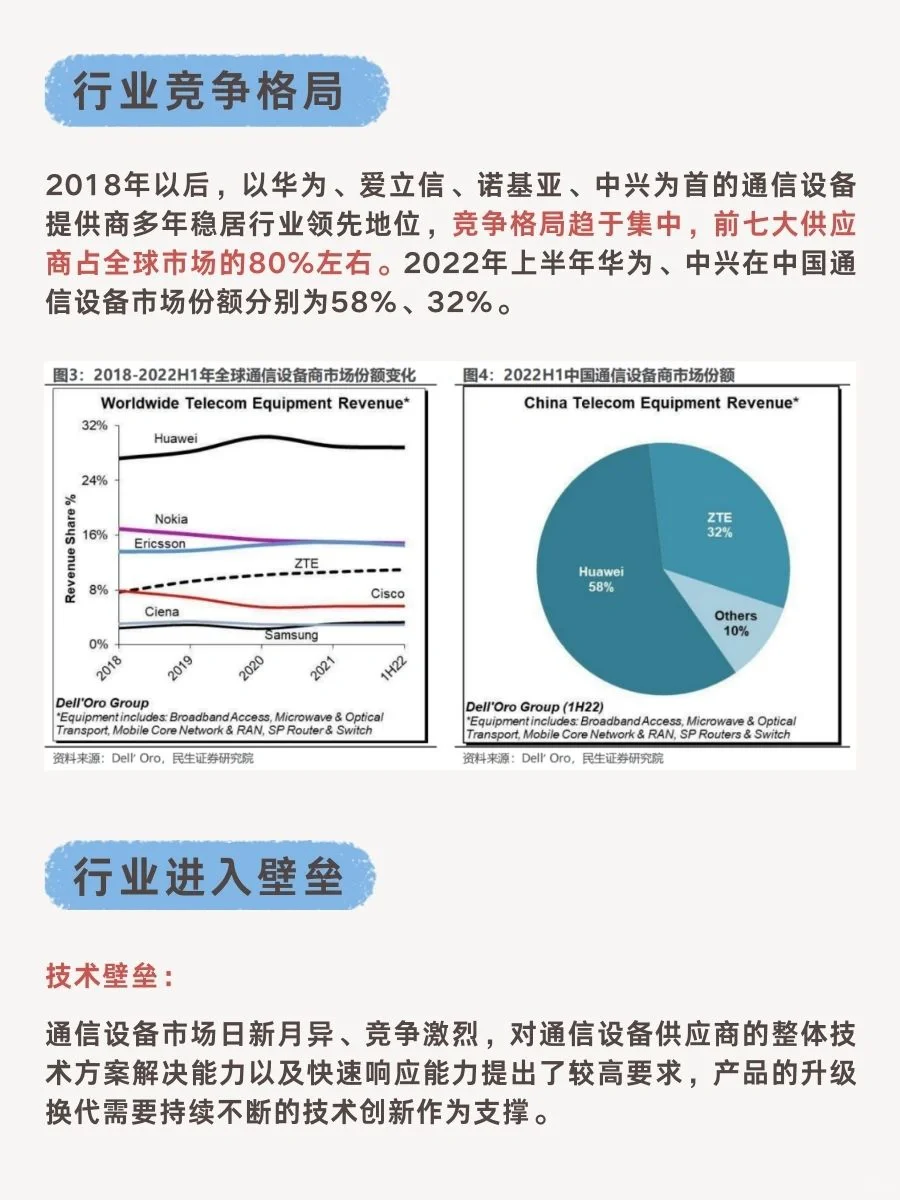

2018年以后,以华为、爱立信、诺基亚、中兴为首的通信设备提供商多年稳居行业领先地位,竞争格局趋于集中,前七大供应商占全球市场的80%左右。2022年上半年华为、中兴在中国通信设备市场份额分别为58%、32%。

?行业壁垒:

技术壁垒: 通信设备市场日新月异、竞争激烈,对通信设备供应商的整体技术方案解决能力以及快速响应能力提出了较高要求,产品的升级换代需要持续不断的技术创新作为支撑。

?行业政策:

《数字中国建设整体规划》、《“十四五”信息通信行业发展规划》

?行业投资逻辑:

1.截至2022年底,我国4G存量基站数为603万站。截至2023年4月,我国5G基站数为273万站,不到4G基站数量的一半。

2.截至2022年底我国每万人拥有5G基站数达到16.37个,距离《“十四五”信息通信行业发展规划》目标到2025年每万人5G基站数26个仍有一定建设空间。此外,部分老旧4G基站以及低频基站需要更新换代。

3.海外市场5G建设落后于国内,将形成行业增量需求。

#股票 #行业研究 #投资 #投资理财 #通信 #通信行业 #通信设备 #通信设备行业 #财经 #经济 #新基建 #稳增长

?行业简介:

通信设备指用于工控环境的有线通讯设备和无线通讯设备。

上游产业主要包括五金和塑料材料供应商、加工商以及电子元器件供应商以及通信设备零部件制造业;中游主要包含核心网络设备、接入网络设备和网络终端应用设备的制造等;下游产业主要包括通信运营商与通信设备集成商以及政府与公共安全、公用事业以及工商业等行业的具体应用。

?行业规模:

2017-2021年,中国通信设备行业市场规模持续增长。2021年,我国通信设备制造业营业收入为41428.3亿元,同比增长7.21%;利润总额为2364.4亿元,同比增长26.32%。

?行业竞争格局:

2018年以后,以华为、爱立信、诺基亚、中兴为首的通信设备提供商多年稳居行业领先地位,竞争格局趋于集中,前七大供应商占全球市场的80%左右。2022年上半年华为、中兴在中国通信设备市场份额分别为58%、32%。

?行业壁垒:

技术壁垒: 通信设备市场日新月异、竞争激烈,对通信设备供应商的整体技术方案解决能力以及快速响应能力提出了较高要求,产品的升级换代需要持续不断的技术创新作为支撑。

?行业政策:

《数字中国建设整体规划》、《“十四五”信息通信行业发展规划》

?行业投资逻辑:

1.截至2022年底,我国4G存量基站数为603万站。截至2023年4月,我国5G基站数为273万站,不到4G基站数量的一半。

2.截至2022年底我国每万人拥有5G基站数达到16.37个,距离《“十四五”信息通信行业发展规划》目标到2025年每万人5G基站数26个仍有一定建设空间。此外,部分老旧4G基站以及低频基站需要更新换代。

3.海外市场5G建设落后于国内,将形成行业增量需求。

#股票 #行业研究 #投资 #投资理财 #通信 #通信行业 #通信设备 #通信设备行业 #财经 #经济 #新基建 #稳增长