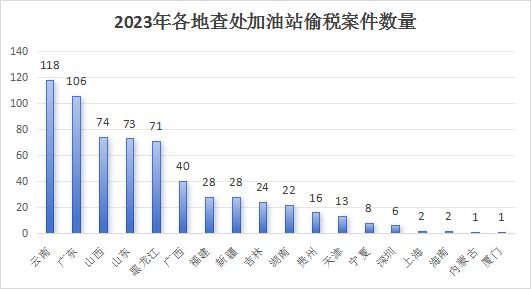

由于加油站销售对象广泛,存在较大比例的无票销售情况。部分非经营主体采购成品油无需发票,或者属于免税企业,这为虚开发票行为提供了可乘之机。虚开发票不仅违反了发票管理规定,还触犯了虚开增值税专用发票罪,需要承担法律责任。

政策:根据《中华人民共和国发票管理办法》第二十二条规定,开具发票应当按照规定的时限、顺序、栏目,全部联次一次性如实开具,并加盖发票专用章。任何单位和个人不得有下列虚开发票行为:(一)为他人、为自己开具与实际经营业务情况不符的发票;(二)让他人为自己开具与实际经营业务情况不符的发票;(三)介绍他人开具与实际经营业务情况不符的发票。

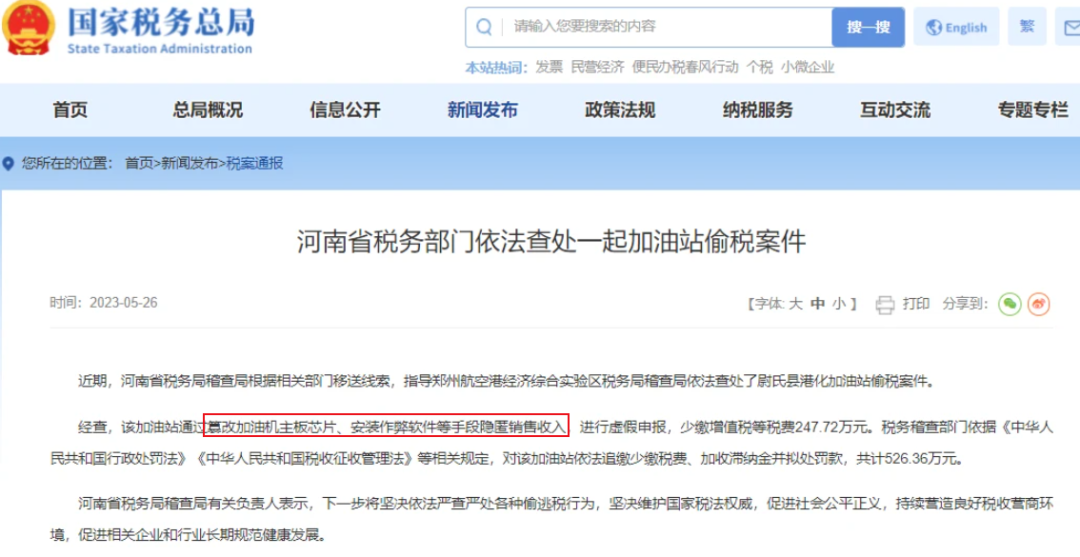

加油站为了最大化利润,采用不正当手段使加油机输油量小于实际量。常见的作弊手段包括后台设置参数拦截加油数据、篡改加油机主板芯片、安装作弊软件、擅自改动、拆装税控设备等。这些手段就是少缴税款或者不缴纳税务 ,对此是涉及违法行为的。随着智能税控系统的推广,查处这类作弊行为的难度逐渐减小。

政策:根据《国家税务总局关于进一步加强加油站增值税征收管理有关问题的通知》(国税发〔2003〕142号)第三条规定,凡不通过已安装税控装置的加油机或税控加油机加油,擅自改变税控装置或破坏铅封,导致机器记录失真或无法记录,造成少缴或不缴应纳税款的,按《税收征管法》有关规定从重处罚。第四条规定,主管税务机关应定期配合技术监督部门对所辖加油站的税控加油机进行检查,对采用技术手段擅自修改加油数量的,除严格按照《税收征管法》有关规定进行处罚外,还应提请有关部门吊销其成品油经营许可证。

由于加油站存在大量的无票销售情况,部分加油站可能会因数据错误、购销存台账不全、主管故意等原因,未能及时将这部分收入如实计入当期收入,导致企业偷漏税。这种操作不仅需要补缴税款,还需缴纳付款、滞纳金。对于向散户销售,以现金收款为主,不在账簿中记录的行为,构成无票销售未确认收入,是一种常见的逃税手段。

政策:根据《中华人民共和国增值税暂行条例》第十九条规定,销售货物或者应税劳务的增值税纳税义务发生时间,为收讫销售款项或者取得索取销售款项凭据的当天,增值税扣缴义务发生时间为纳税人增值税纳税义务发生的当天;第二十三条规定,增值税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定,纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税。

第三方收款平台和个人账户收款不入账

加油站存在收入未记载在账簿中的情况,导致未缴纳相应的增值税、城建税、教育费附加和地方教育费附加,进而导致个人所得税或企业所得税的不足缴纳。这种做法通常是由法人代表或亲信员工接收银行卡收款,通过银行流水分析,这些收入会在银行流水记录中显示出带有油字样的记录。

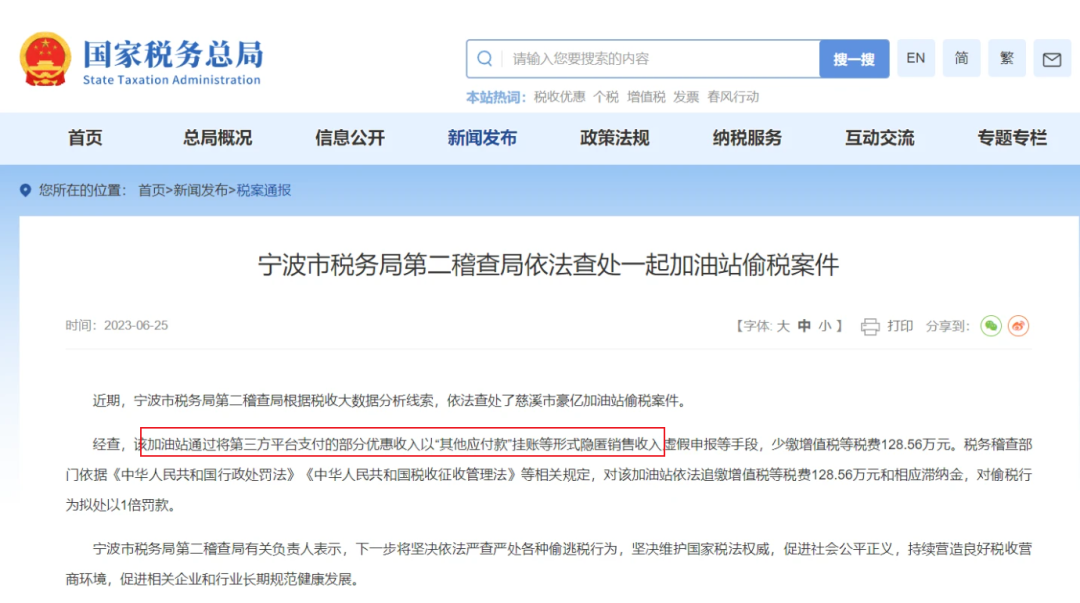

以“其他应付款”挂账等形式隐匿销售收入

一些加油站通过将第三方平台支付的优惠收入以“其他应付款”挂账等方式隐匿销售收入,虚假申报,少缴增值税等税费。然而,“其他应付款”是税务机关稽查的重点之一,虽然这种手段在实务中存在,但会受到更严格的监管。

政策:根据《中华人民共和国税收征收管理法》第六十三条规定:纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴的税款、滞纳金,并处不缴或者少缴税款的百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

以上所述的几种偷税手段是加油站常见的方式,然而这些手段在其他行业中也存在,只是在加油站这个行业更为普遍一些。随着国家税收体系的不断完善和智能税控系统的推广,纳税人偷税的代价将越来越高。为了降低风险,加油站企业应正确使用税控装置,注重企业账目管理,及时进行税务处理和纳税申报。此外,金圆壹账通已经推出“油掌柜”解决方案,在加油站有灵活用工的场景下(比如市场推广),可以帮助加油站通过合规的方式获得正规发票(以前直接付款给灵活用工人员是没有发票的),还原企业真实经营情况,合规降低部分成本。

来源:华税、金圆壹账通,中南律税整理编辑,转载请注明来源。

加油站偷油又偷税!成品油地下交易产业链造成国家税收流失、“劣币驱逐良币”

1.“两高”发布,危害税收征管刑事案件司法解释(附典型案例)

2.税务律师解读①:“对依法不能抵扣税款的业务”的理解与适用

4.解读“两高”司法解释③|“骗抵税款”、“税款损失”的认定以及“如实代开”是否构罪

5.解读“两高”司法解释④|以税案谈虚开发票罪是否以“造成税款损失”为要件

6.解读“两高”司法解释⑤|“不以骗取抵扣的税款为目的”认定虚开发票罪,为何“夭折”?

7.解读“两高”司法解释⑥|“介绍他人虚开”中“介绍” 的界定、出罪或认定从犯要点

8.解读“两高”司法解释⑦|非法购买增值税专用发票罪的理解与适用

9.解读“两高”司法解释⑧|“两高”对“虚抵进项税额”认定为逃税罪的解读大相径庭,让人困惑

10.虚开增值税专用发票都判逃税罪?势必会导致法律适用的混乱

11.黄俊涛律师在中国税务报发表专业文章:《人民法院案例库收录涉税案件:同案同判的重要参考》

14.滕伟、姚龙兵等:“两高” 《关于办理危害税收征管刑事案件适用法律若干问题的解释》 的理解与适用

15.最高检检察官解读《关于办理危害税收征管刑事案件适用法律若干问题的解释》

16.最高人民法院司法观点集成整理——“虚开型”犯罪、骗取出口退税罪

黄俊涛 律师 会计师

武汉市律协刑委会研究中心研究员

京师(全国)税法委员会副主任

京师(武汉)刑事合规中心副主任

京师(武汉)财税法律事务部主任

东湖行政法治研究院研究员

联系方式:13986083585(同微信号)

黄俊涛律师,毕业于中南财经政法大学,会计学+法学双学士,经济法(财税方向)硕士,曾先后就职于北京华税,北京德恒等国内知名律所,现就职于京师(武汉)。执业以来坚持深耕涉税法律服务,参与办理百余起重大疑难复杂涉税案件,公开发表税务相关文章、论文300余篇,论文曾多次获省经济法学会、财税法学会、破产法学会优秀论文奖,多篇论文载于《税法解释与判例评注》《中国税务报》等刊物,多次受邀为税务机关、行业协会、企业家开展税法讲座,参与税收政策制定研讨。曾参与起草全国律协《律师办理税法服务业务操作指引》、武汉市律协《律师办理金融犯罪案件辩护工作指引》工作,参与《中国税法疑难案例解决实务》《中国税务律师实务》等著作编撰,著有《出口退税实务解析与合规管理》(法律出版社)。

点击“赞”“在看”就是对我最大的支持!