纺织巨头们忙着去库存,拖累代工巨头去年营收下滑10%

2024-04-11 10:27

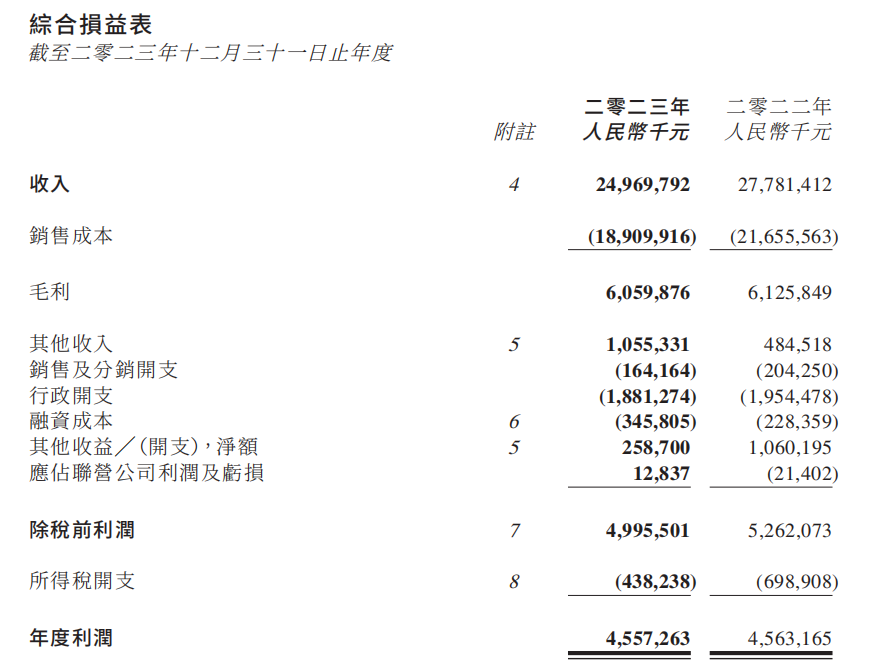

近日,申洲国际集团控股有限公司公布2023年初步业绩报告。期内,该公司销售额达249.7亿元,同比下滑10.12%;毛利为60.6亿元,同比微增1.08%;毛利率较上年同期提升2.2个百分点至24.3%;经营溢利为49.96亿元,同比增长0.85%;股东应占溢利为45.57亿元,同比下滑0.12%。

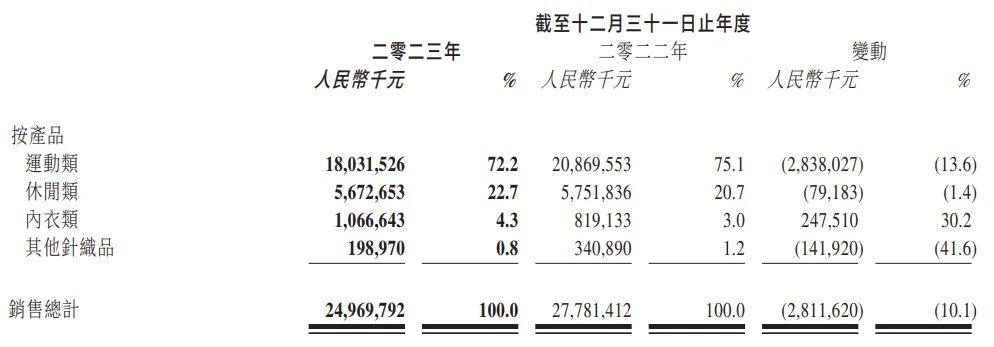

关于业绩的变动,申洲国际表示,过去一年,公司销售收入下滑的主要原因是欧美市场服装消费需求下降、品牌客户去库存导致采购减少。此外,报告期内,该公司整体产能规模未得到有效利用,因此毛利率未能达到理想水平。从业务上看,运动类服装和休闲类服装为该公司核心收入来源,其中运动类产品销售下滑13.6%至180.32亿元,主要因欧洲和美国运动服装订单需求下降;休闲类产品销售轻微下滑1.4%至56.73亿元,主要因日本市场采购减少;内衣产品销售增幅30.2%至10.67亿元;其他针织产品销售1.99亿元主要因口罩销售取消,若剔除该类别其他针织产品销售按年轻微增加0.4%。值得一提的是,该公司客户集中度非常高,四大客户收入份额超过80%,包括Nike、优衣库、Adidas和Puma,2022年收入份额分别为31%、21%、18%及12%。按照地区划分,中国销售占比提升,欧盟和美国平均下降20%左右。其中,美国和欧洲市场因运动服饰需求低迷,全年销售分别下滑20.4%和19.1%至38.8亿元和50.27亿元,日本市场收入36.76亿元同比下滑6.4%,其他国际市场收入下滑7.6%至52.63亿元。中国市场收入按年增加0.7%至7.12亿元。 针对公司发展,国信证券预计申洲国际订单回升趋势明朗,产能利用率回升驱动毛利率修复。从行业情况看,耐克、阿迪、优衣库、Puma、LULU 2023四季度库销比已回落至接近2019年同期健康水平,台企成衣代工大厂儒鸿、聚阳1-2月新台币营收分别实现17%、9%增速,对后市展望较乐观。从申洲情况看,目前国内国外产能利用率已达合理水平,新客户和新面料种类拓展进度良好、海外工厂扩张及效率提升,2024年有招工和扩大资本开支计划,订单及毛利率回升趋势明朗。免责声明:本文版权归原作者所有。为尊重知识产权,纺道1707尽量标注每篇文章的来源,若不愿转载或侵权,请通知我们予以删除。