保险行业要打破刚兑?

2024-03-21 15:55

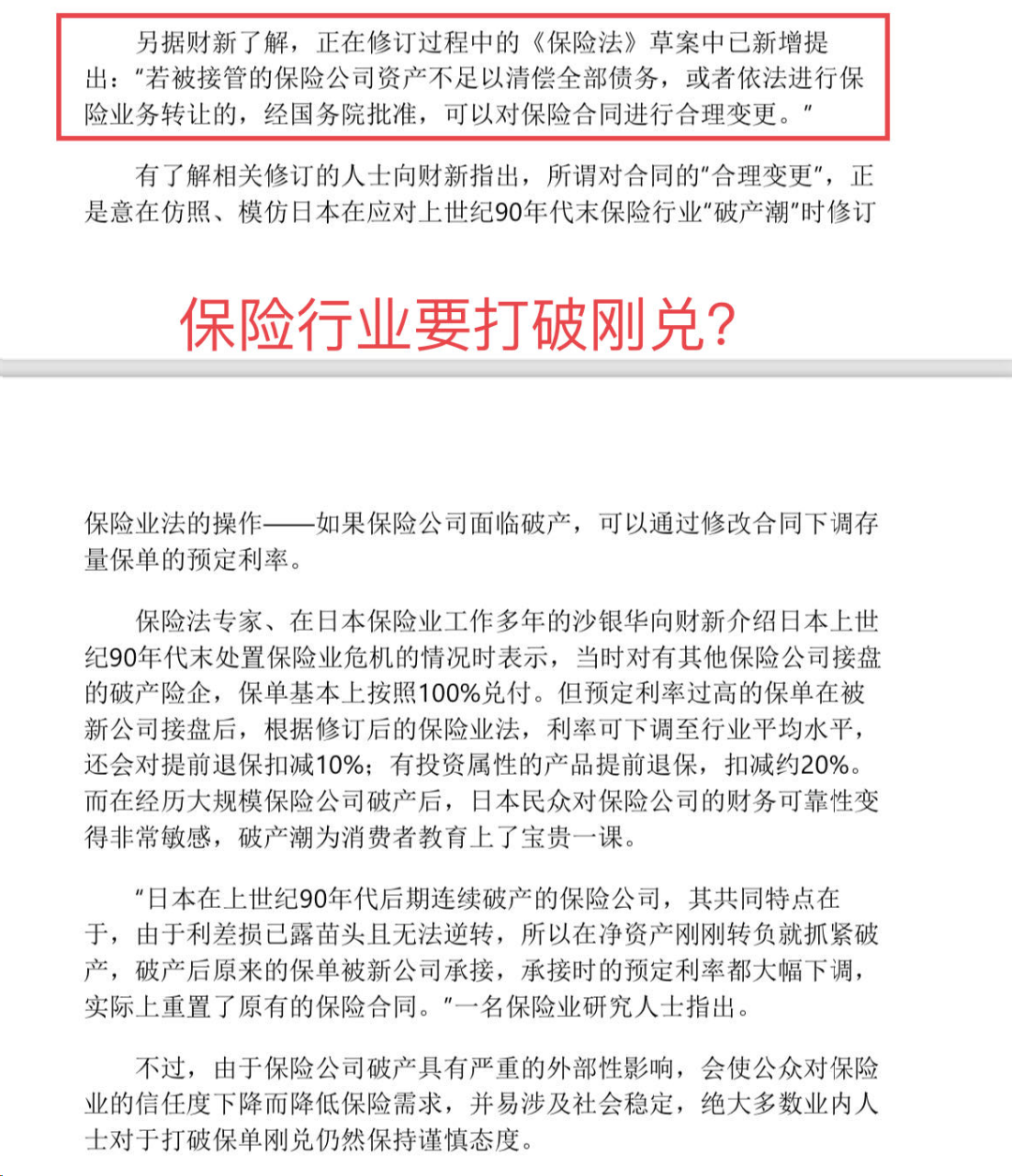

这2天保险行业疯狂传一张图,是说正在修订的保险法草案中已新增提出:被接管的保险公司资产不足以清偿全部债务,或者依法进行保险业务转让的,经国务院批准,可以对保险合同进行合理变更。

这个截图来源于财新周刊3月18日发布新期刊的封面文章:《处置问题险企》。

这两天我的客户也有不少拿着截图来问我的。在此斗胆发表一下个人观点,不具备任何参考价值。

先说观点,网上目前流传的截图只是断章取义,不必恐慌。这篇文章其实是系统分析了中国保险行业最近几年凸显出来的风险事件,并且对未来解决措施提出了很多建设性思路,文章内容之深刻不是一个截图就可以概括的。

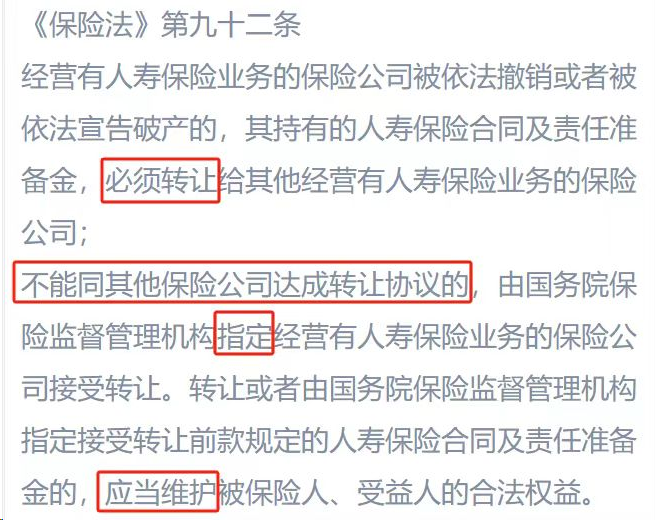

过去保险行业一直都宣传着国家兜底、刚性兑付。主要就是因为保险法第92条,见下图。

而在实际过程中,中国的保险行业过去也确实做到了极致安全,比如安邦保险、华夏保险、天安保险、恒大保险的解散,都解决的非常漂亮、果断、不拖泥带水。这里必须为中国的保险行业点赞。但是从这些已经发生的风险事件我们不难推测出,背后其实还有不少问题保险公司没有暴露出来,就像冰山一样,我们看到的只是一角。比如有公司2021年起就没有披露偿付能力数据,还有的公司明明负债累累却还在持续推出激进的产品吸纳保费。

是监管部门不知道没发现吗?不,只是巨大窟窿下不得不的权宜之策。

据传保守估计保险行业已有高达6000亿元的高风险资产了。怎么化解是个问题。全靠保险保障基金吗,基金也不是无限的,兜不住这么大的窟窿。

因此财经周刊从国内外高瞻远瞩的角度,也提出了很多建设性的思路。其中修改《保险法》是其中一种思路。

但修改保险法这个思路到最终落地,中间其实还有很长很长的过程,现在也并没有官方正式关于修改保险法的任何声音,一切只是大家的预测或者外界的声音而已。

法律条文的修改,绝不是轻而易举的小事,何况关系到保险行业最关键的法律条文,这中间所考量的方方面面可能也不是我们普通老百姓所能想象到的。

就目前国情来看,维稳仍然是最重要的。河南村镇银行事件,这本是一起诈骗案件,第三方财富公司超控银行打着存款的幌子非法融资,但为了舆论和民情,本可以不兜底,政府最终兜底了。

所以保险公司仍然是安全性最高的金融资产,只是,打破刚兑是未来发展不可避免的趋势,我们在选择保险产品的时候,也不能一味无脑只看产品不看公司,也需要对保险公司的安全性多一层考量。尤其选择产品时不要走极端,没必要去选择保费最低、责任最好、利益最高的那个产品,因为激进产品的背后往往可能蕴含着一定风险。

已经买了可能存在风险的保险公司的产品,也大可放心,因为目前的国情民情下维稳仍然是最重要的。保险的路上,我一直都在。如果你有关于买保险的任何疑问,欢迎加微信咨询(微信:dawnzxj)。最后再安利一下保险经纪人这个职业,时间自由思想自由,不打卡不坐班不喊口号,不代表任何一家保险公司,而是站在客户的立场从上百家保险公司的产品中寻求合适的解决方案。

我们长期招募志同道合的好伙伴,如果你也认可保险,想尝试卖保险,欢迎来聊一聊。(微信:dawnzxj)